Sí y es por esto por lo que las bolsas no bajan, o suben mejor dicho. Mientras haya el más mínimo atisbo de que la inflación se va a disparar, como ahora tenemos, el apetito por las acciones no cederá. Ya pueden ir mal los datos macro, ya puede haber corruptelas de los políticos, como se intuya que darle a la máquina de imprimir es inflacionista, como se intuye ahora, el único resguarda son las acciones. Ay de los que tienen depósitos bancarios pensando que se están forrando…, en qué poco se convertirán sus euritos si nos llega la inflación…

Previsión de inflación es igual a… mayor interés por la renta variable

Schroders cree que la preocupación por asistir a un aumento importante de la inflación a corto-medio plazo hace esperable una creciente demanda por parte de los clientes de activos como las acciones.

El principal riesgo de la política monetaria puesta en marcha por los bancos centrales es la inflación. Esta es además una de las mayores preocupaciones de los inversores. Así quedó patente en la última conferencia de inversión celebrada por Schroders en Londres, en la que 125 clientes intermediarios procedentes de más de 30 países en Europa, Oriente Medio y Latinoamérica, fueron preguntados acerca de sus perspectivas sobre varias clases de activos, así como sobre si la actuación de los bancos centrales podría conducir a un entorno inflacionista.

Los resultados no dejan lugar a duda sobre la preocupación de los inversores. Tres cuartas partes de los encuestados (75%) piensan que la actividad de los bancos centrales reactivará el crédito e impulsará de nuevo el crecimiento a escala mundial. Sin embargo, a un porcentaje similar le preocupa que esto pueda conducir a un incremento de la inflación por encima del 4% anual durante los próximos cinco años, y sólo un 13% confía en que sus carteras están adecuadamente protegidas frente al posible riesgo inflacionista.

En este entorno potencialmente inflacionista, existe un claro consenso (89%) en cuanto a la capacidad de la renta variable internacional para generar rentabilidades más elevadas desde este momento hasta finales del año 2013. Dentro de la renta variable internacional, existe un claro interés por la renta variable europea: un 58% de los encuestados espera que esta clase de activo sea la que mejor se comporte en 2013. Estos datos confirman los resultados de la encuesta realizada en la misma conferencia en octubre del año pasado, según la cual el 41% de los participantes tenía intención de incrementar la asignación de sus clientes a renta variable europea a finales de año.

Para Carla Bergareche, directora general de Schroders para España y Portugal (en la imagen), esta encuesta pone de relieve un cambio claro en la actitud de los inversores respecto a la renta variable global y europea, tal como apuntaban los resultados de la encuesta realizada a finales del pasado año. "La creciente sensación de estabilidad en la eurozona, junto con la firme convicción de que las intervenciones de los bancos centrales se consolidarán y animarán a los bancos a prestar de nuevo, ha generado una mayor confianza en los mercados de renta variable a comienzos de 2013", asegura.

"A muchos inversores les preocupa que la inflación pueda aumentar de manera importante en el corto y medio plazo", indica. Por este motivo, la responsable de la oficina de Schroders para el mercado ibérico considera que lo que cabría esperar es una creciente demanda por parte de los clientes de activos como las acciones, capaces de generar rentabilidad en el actual entorno.

Aunque podamos ver una corrección estos días por el triple techo de Wall Street, las bolsas son refugio contra la inflación, contra la maquinita de imprimir billetes. Y esto lo sabemos todos… Un abrazo,

PD1: El proceso de monetizar todo, lo que estamos haciendo desde hace 5 años, nos conduce irremediablemnte a la inflación, a una gran inflación. Sólo nos salvaremos los que invirtamos en acciones; tanto bonos como activos monetarios nunca se ajustarán al alza en sus precios al mismo ritmo que la inflación. Tampoco los sueldos y salarios o pensiones… Cuando llegue la inflación sólo nos salvarán las acciones…

How large is the hyperinflation risk?

Debt levels (household, corporate, financial and government debt combined) in many Western industrialized nations are a multiple of GDP, while the non-inflationary loss-absorption capacity of their central banks is probably in the single digits if expressed as a percentage of GDP. The potential for losses significantly exceeding the central bank loss-absorption capacity thus certainly exists. The longer governments run large deficits, the longer central banks continue to monetize them, and the longer their balance sheets grow, the higher the potential for enormous losses and thus hyperinflation. Hyperinflation may be triggered by a rise in government borrowing costs, either because financial markets start to question the sustainability of the current arrangement or simply because of rising inflation and inflation expectations.

Hitherto, no major central bank has experienced significant losses on the assets it purchased in the framework of its quantitative easing programs, and all major central banks exhibit positive net worth. However, these facts should not alleviate concerns about hyperinflation. Central bank assets, mostly government bonds, are priced to perfection. Their value may fall drastically once inflation expectations and interest rates rise and general economic conditions deteriorate.

Salvajismo de los bancos centrales:

Que no tienen contrapartida alguna:

El mal ejemplo japonés: Deflación y monetización para dar la apariencia de que no pasa nada, cuando seguimos esperando una explosión de su deuda…

Si controlas el inglés te sugiero este video de 10 minutos de Jim Rogers que lo explica con detenimiento… 85.000 millones de dólares se imprimen cada mes en EEUU. ¿Hasta cuándo? Lo están dejando fatal para los que vienen detrás…

PD2: ¿Quién gana y quién pierde en esta guera de divisas que estamos teniendo?

Perdedores y grandes perdedores por la apreciación del euro

UBS Global AM señala qué países se verán más afectados por el rally de la divisa comunitaria. Hay quien pierde más y hay quien pierde menos.

La eurozona ha sido testigo de una rápida apreciación de su divisa durante los últimos seis meses, lo cual es algo que -en opinión de UBS Global Asset Management- resulta bastante difícil de explicar como un simple retorno de la confianza de los inversores. "La reciente guerra de divisas ha tenido un impacto también", aseguran desde la firma. Si bien en la gestora helvética consideran que el nivel del tipo de cambio efectivo nominal no puede ser un motivo de preocupación, la velocidad y el tamaño de la apreciación sí.

Según el último informe publicado por Joshua McCallum y Gianluca Moretti, economistas de Renta Fija de la entidad, bajo el título 'Riesgo de Apreciación', ambos expertos se muestran convencidos de que los movimientos graduales de las tasas de cambio son más fáciles de ajustar. "Un rápido shock de tipo de cambio es un golpe inoportuno para la competitividad internacional de algunas economías de la eurozona y podría pesar sobre la frágil recuperación esperada para el segundo semestre del año", afirman. Pero… ¿qué países serán los grandes perdedores de esta apreciación?

"Italia y Francia parecen ser los más sensibles a una apreciación de la divisa. En el caso de Francia, Grecia y Portugal, su competitividad se ve en declive incluso cuando el tipo de cambio efectivo está en línea con sus promedio histórico. Dicho de otro modo: tendrían que ver caer el tipo de cambio para evitar el deterioro de su competitividad". Asimismo, los expertos creen que España también está sufriendo de un deterioro subyacente de la competitividad, percibida incluso cuando el tipo de cambio se mantiene estable.

"Sin embargo, a diferencia de Portugal y Grecia, España parece estar en mejores condiciones para hacer frente a las fluctuaciones del tipo de cambio, incluso en una mejor posición que Francia e Italia", aseguran. Alemania, por el contrario, es el país más inmune a los vaivenes del mercado de divisas. "Una de las razones radica en la cadena de producción germana, con muchas empresas que han vuelto a deslocalizar fuera del país la parte más baja del proceso de producción. La otra razón es que los productos alemanes son menos sensibles al precio", indican los economistas.

PD3: ¿YIELDS altos?

Las empresas con mas cash y mayor rentabilidad por dividendo muchas veces son las que están mas endeudadas. Parecerían las más atractivas pero en repetidos casos son malas inversiones por que con su alto dividendo ocultan un problema de generación de cash flow.

Como en muchos aspectos de la vida, en bolsa también las apariencias engañan. De hecho, quizás ocurre más en los mundo financiero. Los mercados son como un gran escenario en el que millones de inversores analizan a las empresas con luz y taquígrafos. Por tanto las empresas deben aparentar continuamente ser solventes, rentables, ágiles, flexibles y especialmente poderosas.

Los que estamos en el otro lado del escenario debemos esforzarnos en analizar a fondo los números y señales menos perceptibles para averiguar si realmente las empresas tienen tantas virtudes como quieren aparentar.

En los últimos años, uno de los errores mas habituales de muchos inversores ha sido invertir en empresas con la mayor rentabilidad por dividendo. La lógica parecería convencernos que si una empresa paga muchos dividendos, debe generar muchos beneficios que puede repartir a sus accionistas y además debe tener un posición financiera muy solvente. De hecho, históricamente, los inversores asimilábamos a las compañías de mas dividendo como las mas conservadoras o mas seguras de todo el mercado.

En cambio la realidad es bipolar. Hay compañías muy sólidas con una enorme capacidad continuada de generación de beneficios y cash flow, pero en muchos casos, especialmente en Europa, las empresas que mas dividendos han pagado estos años han sido las mayores destructoras de valor de todo el mercado. Los bancos, las eléctricas y las empresas de telefonía han pagado en su mayoría cifras gigantescas en dividendos a sus accionistas sin haberlas generado en su actividad ordinaria y financiándolos con deuda lo que es una combinación diabólica. No es extraño que estos hayan sido los peores sectores en bolsa en los últimos cinco años en las bolsas europeas. El índice sectorial de bancos europeos dentro del índice de las 600 mayores empresas europeas alcanzó el nivel de 900 en junio 2007. Hoy, tras la subida de los últimos meses se encuentra en 349. La caída es del 61%, pero en muchos casos las perdidas individuales son superiores al 80%.

A finales de 2012, el conjunto de las empresas europeas, excluyendo los bancos, mantenían una liquidez o cash de nada menos que 1€ trillón (anglosajón), nivel similar al de 2007, según un interesante estudio realizado por Standard & Poor's. Pero las deudas totales vivas a finales de 2012 eran de nada menos que de unos 3,5€ trillones, con lo que la deuda neta de las empresas no bancarias europeas era de unos 2,5€ trillones, cifra superior a la existente en 2007. Por tanto el conjunto de empresas europeas han continuado aumentando su endeudamiento en esta crisis, que precisamente nació por culpa del exceso de deudas.

Curiosamente, los dos sectores con mas liquidez o cash en sus balances, el eléctrico y el de telecomunicaciones, son también los que mayores deudas mantienen. El sector de automoción es el cuarto con mayor cash en su balance con 113.000€ mill. pero es el tercero mas endeudado con una deuda bruta de 375.000€ mill.

El sector bancario, quizás el que mas deudas y necesidades de financiación requiere no esta incluido en este estudio.

Si sumamos además que el cash flow operativo de las empresas europeas descendió en 2011 un 2,5% y nada menos que un 8% en estos últimos doce meses, el resultado empeora claramente el balance de las empresas europeas.

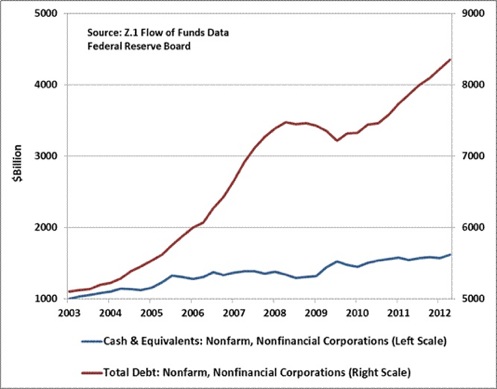

Evolución del "cash" o liquidez y de la deuda total de las empresas norteamericanas, (fuente: FED de St.Louis vía Hussmanfunds.com)

En Estados Unidos, este fenómeno de incrementar las deudas a un ritmo mucho mayor que "el cash" o liquidez, es aun mas desequilibrado. Según la información de la Reserva Federal, las empresas no bancarias norteamericanas mantenían a finales de 2007 unas deudas totales brutas de $6,6 trillones que han sido incrementados hasta los $8,4 trillones actuales. La liquidez ha pasado de unos $1,35 trillones en 2007 a los aproximadamente $1,6 trillones. Si observáis el gráfico, podréis apreciar como el aumento de deudas crece a un ritmo enormemente superior al de la liquidez o cash en su balance.

Según el gestor de fondos John Hussman, si considerásemos únicamente las 500 mayores empresas del índice S&P 500, su comportamiento es algo mejor ya que suponen la mitad del crecimiento de las deudas totales y prácticamente todo el aumento de liquidez o cash en balance. Aunque incluso en este caso, las 500 mayores empresas se han endeudado a un ritmo claramente superior a su generación de caja en balance.

Es cierto que en los últimos trimestres o incluso años, la política de los bancos centrales de bajar los tipos de interés hasta prácticamente 0% ha sido muy bien aprovechado por las empresas para financiarse a plazos largos con tipos muy bajos. En los últimos doce meses, prácticamente todas las grandes empresas europeas y norteamericanas han emitido bonos en el mercado pagando el tipos de interés mas bajo de su historia y han recargado sus reservas de cash para el futuro. En ciertos casos, las empresas han reconocido no necesitarlo, pero el bajo coste les ha convencido.

Quién defiende que las empresas norteamericanas y europeas tienen mas cash en sus cuentas que nunca antes en la historia, es totalmente cierto. Lo que no cuentan es que las deudas en balance son también las mayores de la historia con crecimientos enormemente superiores al crecimiento de su liquidez, dejando la salud de sus balances en peor situación, pero sobretodo con una rentabilidad sobre activos totales peores. En sus ROE o Rentabilidad sobre Recursos Propios, los datos pueden ser más heterogéneos ya que el elevado apalancamiento financiero, permite mejorar este ratio. Quien solo analiza la ROE para elegir una empresa, debe tener en cuenta que este ratio aumenta cuanto mas apalancamiento tiene, por lo que un empeoramiento de su rentabilidad puede hundir sus acciones.

{kind=link}

{kind=link}

{kind=link}

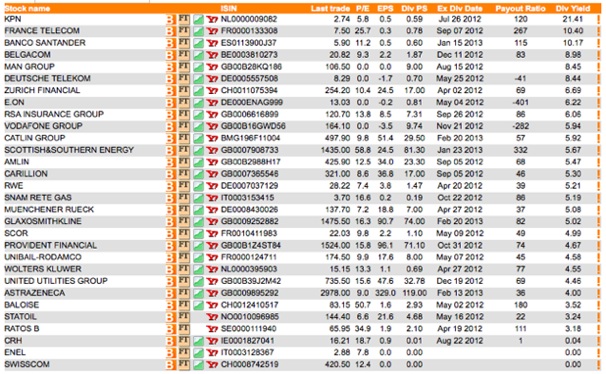

Listado de empresas europeas con mayor rentabilidad por dividendo, (fuente: topyields.nl).

Cuando una empresa paga a sus accionistas una cifra demasiado elevada en relación a su generación de cash flow, esta descapitalizando a la empresa y destruyendo valor. Al final solo hay dos opciones, que la empresa empiece a generar de verdad la cifra pagada a los accionistas o bien acabará eliminando total o parcialmente los dividendos, como ha ocurrido con Telefónica o con KPN y acabará ocurriendo con las compañías eléctricas españolas, francesa y europeas en general. Telefónica genera unos 8.000€ mill. de cash flow libre anualmente y pagaba unos dividendos de unos 3.000€ a 4.000€ mill. entre 2007 y 2009. El problema surgió en 2010 y especialmente en 2011, al decidir la compañía aumentar el dividendo pagado hasta los 7.500€ mill.. Por tanto Telefónica si que genera el dividendo que paga, el problema es que mantiene una deuda neta viva de unos 64.000€ mill., que es la verdadera amenaza.

Claro que no todas las compañías que pagan dividendo lo financian con deuda. Esta mala praxis es mucho más europea y especialmente en empresas de sectores regulados u oligopolísticos como el sector bancario, eléctrico o de telecomunicaciones. Empresas como Microsoft, con una rentabilidad por dividendo del 3,3%, Apple con casi un 2%, Siemens por encima del 3% anual, Unilever con un 3,2% o Deutsche Boerse con un 4,5% pagan sus dividendos tranquilamente con su generación anual de cash flow libre y aun les queda margen para capitalizar la empresa. De hecho, Apple podría pagar diez veces mas de dividendo a sus accionistas, sin descapitalizar a la empresa.

Una demostración de este fenómeno lo hemos visto en las últimas 4 semanas. En este interesante cuadro podéis obtener las accioneseuropeas con mayor rentabilidad por dividendo. La primera y la novena del ranking, KPN Telecom, la telefónica holandesa y la aseguradora británica RSA, han anunciado que dejan de pagar su dividendo anual. Sus balances ya no se lo permiten. Esta es la lista de las empresas cotizadas en la bolsa española con mayor rentabilidad por dividendo. Seguro que en 2013 veremos a algunas del TOP 10 disminuir o eliminar su dividendo.

PD4: De nuevo, brillante:

Hay varias maneras de salir de la crisis

Ya he dicho unas cuantas veces (y pido perdón por repetirme tanto) que la salida de lacrisis no depende solo, ni casi diría que principalmente, de las políticas macroeconómicas. Me gustó encontrar este mensaje, con un ropaje distinto, en un artículo de VOX, un foro en que colaboran economistas de primera fila. El artículo es de Giancarlo Corsetti, Philippe Martin y Paolo Pesenti, y trata de cómo reducir el déficit por cuenta corriente, que fue uno de los principales quebraderos de cabeza de la economía española cuando empezó la crisis (aquí, en inglés). Explican que, cuando un país es deudor, o sea, tiene déficit corriente con el exterior, debe generar recursos para pasarlos al acreedor. Lógico, ¿no? El que vive por encima de sus posibilidades tiene que pagar al que le ha prestado el dinero.

La manera normal de hacer esto es reducir la demanda nacional, mediante unadepreciación real, que encarece los productos extranjeros y abarata los productos nacionales, generando un aumento de exportaciones y una reducción de importaciones. Problema: esto es caro, y puede ir acompañado de una recesión importante. En nuestro caso, además, no podemos depreciar nuestra moneda (el euro español, digamos), de modo que debemos utilizar otros instrumentos, como la moderación salarial y la sustitución de cotizaciones sociales (un coste para nosotros) por el impuesto sobre el valor añadido.

Nuestros autores señalan que hay otro mecanismo para conseguir este efecto, que ellos remontan al economista sueco Bertil Ohlin. Consiste en "la capacidad del país para crear nuevas variedades de bienes comercializables", es decir, de bienes que compran los extranjeros (exportaciones) o que compiten con éxito con lo que nosotros les compramos a ellos (importaciones). "Para facilitar el ajuste, dicen, la política económica debe orientarse hacia los obstáculos a la entrada de nuevas empresas, los costes de inicio de un negocio y los incentivos para la diferenciación de productos (…) En las actuales circunstancias, la política debe dirigirse a las restricciones crediticias sobre la inversión y a la actividad de las empresas orientadas a conseguir liquidez y resolver los problemas de balance que tienen con los bancos".

"Nuestra historia no niega que haga falta una cierta depreciación real", dicen. Pero tiene sentido. Me parece que, de alguna manera, esto lo venimos practicando los españoles desde hace años, cuando basamos nuestra capacidad exportadora no en los costes -en lo que tienen clara ventaja docenas de países, desde China y Filipinas hasta Brasil y Ghana-, sino en la innovación, la calidad, el servicio…

PD5: La salida neta de capitales del país -sin contar las operaciones del Banco de España- en el año 2012 se elevó a 179.221 millones de euros, casi dos veces y media más que el año anterior, cuando salieron de España 73.393 millones de euros. No obstante, según los datos de la balanza de pagos publicados ayer por el Banco de España, las huidas de capitales se produjeron desde enero a agosto, con un récord en marzo de 66.125 millones de euros, mientras que desde septiembre hasta diciembre se han producido entradas netas mensuales

PD6: El IPC sube al 2'7%... El PIB cae un 0'8%.. Los salarios brutos suben un 3%...El paro pasa del 26%.... Los datos piden menos fanfarrias y más decisiones…, digo yo. A pesar de haber dicho que no se iban a hacer más ajustes, que no se extendía más la austeridad que había paralizado el país, el escaso crecimiento de la eurozona puede obligar a Rajoy a aplicar nuevos recortes durante 2013…, sino se hacen más ajustes no se cumplen sus presupuestos. Es una animalada que tengamos un país paralizado, en depresión y que sin embargo no ceda el IPC nada de nada… No, no tiene sentido, los empresarios se han vuelto locos tratando de ganar en precio lo que no consiguen vendiendo en unidades…

Con la que está cayendo, país paralizado, y los precios no bajan… ¿? Y el PIB no sube ni a tiros… -0,8% en 4Q2012. Hasta acumular 1.051.000 millones de euros. ¿Te lo crees? Yo no. Es el mismo PIB que había en 2007 y esto es un imposible total…, con una España en depresión, paralizada…, tendríamos menos PIB, con tanto parado nuevo, con tantas tiendas y empresas cerradas, habrá bajado la actividad (venta de coches, construcción, cemento…), pues no. Nuevas mentiras sobre viejas mentiras. ¡Qué hartazgo…!

Sigo sin comprar que aquí nos saca de pobres las exportaciones. Sí, gracias al sector exterior no estamos ya en ruina. Su aportación al crecimiento económico español es indudable. Pero de ahí a decir que va a seguir subiendo a tasas elevadas es un camelo. El saldo exterior ha mejorado gracias a la caída de importaciones. Recuerda cuando en la bonanza 2000-2008 la aportación externa era negativa (venga a comprarles mierdas a los de fuera). Ahora nadie compra nada, ni siguiera las baratijas foráneas… Pero que le vayamos a vender más a nuestros socios que andan tiesos también, hay un mundo de por medio… Sentido común, please… En España nadie compra nada y nadie invierte nada (FBCF en los suelos). Tú crees que es por culpa de que no haya crédito, que no lo hay. Yo no, creo que, al margen de que la gente no pide crédito más que para refinanciarse (y no ser +mora banqueros tramposos) mejoraremos cuando purguemos. Y por ahora, seguimos dando la patada hacia adelante…, y tan contentos… ¡¡¡Memos!!! ¿Te acuerdas de la famosa frase del 2009 de "pues las terrazas están llenas" cuando se hablaba de crisis…?

PD7: ¡Que no farte de naaa! ¡Lo que sea, lo que sea! El ex consejero delegado de Telefónica (Julio Linares) recibe 24,7 millones de indemnización…, si hay dinero para todos. 24,7 millones de euros son 4.109 millones de pesetas. Otros dos pavos (Luis Abril y Calixto Ríos) se embolsan 10,89 millones de euros (1.812 millones de pesetas) Pero estos son los que se han ido. Los que se quedan, el Consejo de Administración, han cobrado en 2012 la burrada de 14,9 millones de euros (2.480 millones de pesetas) ¿Se han pasado? Miles de pueblos… Sinvergüenzas! Consiguen que se les aborrezca, o sintamos compasión por ellos. ¿Para qué querrán los gachos tanto dinero? No se lo podrán gastar nunca… Eso sí, el contrato de Iñaki Urdangarín y Rodrigo Rato son peanuts… Que gasten, que gasten… Mi mejor consejo: no tengas acciones de esta gente. No son decentes, ni ganarás tú dinero…

PD8: Dinamarca no es de los que iba que te cagas… Ahora no parece. Incluso algo peor que el dato español que fue del -0,8%: Denmark GDP an appalling -0.9% v -0.3% expected. Te creías que los del Norte se salvaban, no tanto, no tanto…

PD9: Argentina está caput… Viene su enésimo default!!! No llores por mí señora de Kirchner…!!! que te va a ayudar tu padre…, que estoy de los argentinos hasta las pelotas, con el perdón de los perdones.

PD10: Juan Pablo II

Excelente exposición fotográfica de un Santo… http://www.alaltardedios.es/

Estamos sin Papa. Hay que rezar por la suerte que hemos tenido con los dos últimos, qué catequesis nos han dado… Y rezar mucho para que se iluminen los cardenales… Está mucha gente echando el resto y haciendo rezos y penitencias… ¿Y tú?