Eso parece, por fin!!! Pero una cosa son los datos de los últimos meses, y otra que esto no implica una salida de la crisis de deuda que nos atenaza… Esto va para largo, así que anda sentado, que te vas a cansar de esperar a que los brotes verdes crezcan y den su flor…

Esto es lo que ya ha pasado:

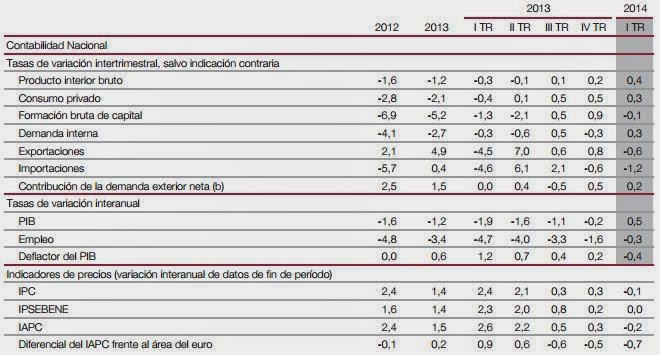

Una luz y algunas sombras en el PIB

¿Recuperación? No tan deprisa. La cifra de PIB de enero a marzo publicado por el Banco de España apunta al mayor crecimiento intertrimestral desde 2008 (el dato definitivo saldrá del INE). Es la primera vez desde 2011 que en términos interanuales la economía crece.

Ahora bien, si el número grande es positivo, la letra pequeña lo es menos. En primer lugar, porque el crecimiento nominal de la economía es nulo; el PIB crece porque el deflactor, o ajuste mediante el que se elimina el efecto de los precios, es negativo, un 0,4% (tres décimas más que el IPC, que está en el -0,1%). En otras palabras, España los bienes y servicios producidos en España valen lo mismo que hace un año, pero como estimamos que los precios han bajado, concluimos que la producción ha crecido. Aunque la evolución del PIB real sea la medida más fiable para ver cómo se comporta la economía, a la hora de pagar las deudas lo que cuenta es el PIB nominal, es decir, el dinero que genera la economía. Y, en estos términos, tenemos el salario congelado.

La composición del crecimiento también invita a guardar el champán. Si tomamos datos intertrimestrales, el consumo privado y la inversión han empeorado, pero la demanda interna ha mejorado. Y el crecimiento trimestral del PIB tampoco se apoya en el sector exterior, que reduce su contribución

Entonces, ¿de dónde viene el crecimiento? La demanda interna es el único apartado que mejora; de hecho pasa de caer el 0,3% a subir en esta proporción. El único componente que queda por concretar es el gasto público. El propio Banco de España lo aclara, pero en un gráfico, sin las cifras.

Cada barrita representa la aportación trimestral al PIB: efectivamente, cada una de las tres barras antes citadas (consumo privado, sector exterior e inversión) pincha en relación al trimestre anterior, pero el dato general gana porque la barrita verde, el consumo público, pasa de restar mucho crecimiento a finales de 2013 a generar un poquito ahora 2014. Hubiese sido de agradecer, para evitar hablar de barritas de colores, que el Banco de España concretase estas cifras. Las barritas verdes sugieren, en todo caso, un desplazamiento de gasto de la administración de un trimestre a otro.

Este desplazamiento que concuerda con el descenso del gasto a finales de 2013, que el INE cifra en un 3,5% sobre el año anterior a pesar de que en 2012 no se pagó la extra a los funcionarios y en 2013 sí. Ángel Laborda, director de coyuntura de Funcas, ya comentó la bajada del consumo público en la parte final de 2013.

Más allá de si se movió gasto o no, el panorama del PIB es más frío después en una segunda lectura; queda hasta finales de mayo para conocer los datos de la contabilidad nacional. En cualquier caso, no es cuestión de rasgarse las vestiduras. Quizá la EPA del primer trimestre dé cuenta de un ascenso de la ocupación, y sería la primera vez desde 2008.

Por otra parte, si la foto del PIB en el trimestre adquiere tonos más grises en esta segunda lectura, tampoco debería sorprendernos demasiado. Si acaso, reconcilia las cifras con una economía real planchada en los indicios de haber tocado fondo no compensan los daños provocados por la persistencia de la crisis. La economía está planchada. De hecho, el crecimiento nominal fue del 0% en el cuarto trimestre de 2013 y del 0,1% en el primero de 2014.

Pero nos mandan señales de que no caigamos en la complacencia como parece que caemos. No es que hay elecciones, estúpido!!!

El Banco Internacional de Pagos (BIS), conocido como el banco central de los bancos centrales, se ha convertido en el organismo internacional más crítico con la aplicación de políticas monetarias ultraexpansivas, como las realizadas por la Reserva Federal estadounidense, el Banco de Japón o el Banco de Inglaterra.

Los informes del BIS reciben poco eco en los medios de comunicación, pero no por ello dejan de tener extrema relevancia. Hace ahora un año, con motivo de su informe anual, dio a conocer un informe "Making the most of borrowed time" en el que argumentaba que los bancos centrales no pueden solucionar la crisis por sí solos. Su actuación permite conseguir tiempo prestado para que los gobiernos de cada uno de los países tomen las medidas de ajuste y de reformas estructurales necesarias para la vuelta a tasas de crecimiento sostenibles.

Ahora, un año más tarde, el BIS vuelve a insistir en la misma idea. En un informe titulado "Global economic and financial challenges: a tale of two views" pone en cuestión la forma de afrontar la crisis por parte de los bancos centrales y de la mayoría de los gobiernos occidentales.

El informe constata que no todas las recesiones tienen el mismo origen. Las medidas a adoptar para superar una recesión provocada por una caída brusca de la demanda, no deben ser las mismas que las aplicadas a una recesión cuyo origen radica en un exceso de sobreendeudamiento, lo que el BIS denomina "crisis de balance".

La actuación de los principales bancos centrales, y de los gobiernos occidentales en general, se ha basado en considerar que el factor clave de la crisis es una brusca caída de la demanda y, por tanto, había que estimularla mediante inyección de liquidez(QE) y políticas fiscales expansivas que reactivaran la demanda. Basta recordar el nefasto PLAN E en el caso de España.

La opinión del BIS es totalmente contraria a la anteriormente mencionada. Considera que la actual crisis tiene su origen en un sobreendeudamiento en el periodo debonanza económica, que generó un boom de crédito insostenible, generando una falsa sensación de prosperidad. Una vez ha estallado la burbuja de crédito es imprescindible reparar los balances de los bancos y las empresas, y acometer reformas estructurales para poder salir de la crisis. Las políticas actuales de mayor inyección de liquidez y relajación de las políticas de consolidación fiscal anestesian las consecuencias de la crisis, pero no la solucionan.

De acuerdo con el informe mencionado, el ratio de deuda privada, excluido elsector financiero, sobre el PIB de los países integrantes en el G20 se ha incrementado un 30% desde el inicio de la crisis. Las políticas de los bancos centrales con ingentes inyecciones de liquidez y mantenimiento de los tipos de interés en mínimos han fomentado este incremento del endeudamiento.

Aunque sea con distintas palabras, el BIS insiste en advertir sobre la idea que ya expresaba hace un año. Las actuales políticas de los bancos centrales pueden hacer subir la valoración de los activos financieros, reducir los tipos a mínimos, y lograr que las primas de riesgo se sitúen en niveles ridículos, pero su efecto sólo es temporal y no soluciona la crisis sin la actuación decidida de los gobiernos. El efecto de las políticas de los bancos centrales es cada vez menor, y sus balances no pueden crecer de forma permanente. Antes o después será necesario afrontar definitivamente la limpieza de los balances bancarios y empresariales, reconociendo las pérdidas yrecapitalizando, así como realizar reformas estructurales en temas como la competitividad, el mercado laboral o los impuestos.

"No hay atajos: el camino a la recuperación no será fácil. Pero cuanto más se espere, mayor será el coste" ("There are no short cuts: the path from here to there will not be easy. But the longer we wait, the bigger the costs will be").

Los informes del BIS reciben poco eco en los medios de comunicación, pero no por ello dejan de tener extrema relevancia. Hace ahora un año, con motivo de su informe anual, dio a conocer un informe "Making the most of borrowed time" en el que argumentaba que los bancos centrales no pueden solucionar la crisis por sí solos. Su actuación permite conseguir tiempo prestado para que los gobiernos de cada uno de los países tomen las medidas de ajuste y de reformas estructurales necesarias para la vuelta a tasas de crecimiento sostenibles.

Ahora, un año más tarde, el BIS vuelve a insistir en la misma idea. En un informe titulado "Global economic and financial challenges: a tale of two views" pone en cuestión la forma de afrontar la crisis por parte de los bancos centrales y de la mayoría de los gobiernos occidentales.

El informe constata que no todas las recesiones tienen el mismo origen. Las medidas a adoptar para superar una recesión provocada por una caída brusca de la demanda, no deben ser las mismas que las aplicadas a una recesión cuyo origen radica en un exceso de sobreendeudamiento, lo que el BIS denomina "crisis de balance".

La actuación de los principales bancos centrales, y de los gobiernos occidentales en general, se ha basado en considerar que el factor clave de la crisis es una brusca caída de la demanda y, por tanto, había que estimularla mediante inyección de liquidez(QE) y políticas fiscales expansivas que reactivaran la demanda. Basta recordar el nefasto PLAN E en el caso de España.

La opinión del BIS es totalmente contraria a la anteriormente mencionada. Considera que la actual crisis tiene su origen en un sobreendeudamiento en el periodo debonanza económica, que generó un boom de crédito insostenible, generando una falsa sensación de prosperidad. Una vez ha estallado la burbuja de crédito es imprescindible reparar los balances de los bancos y las empresas, y acometer reformas estructurales para poder salir de la crisis. Las políticas actuales de mayor inyección de liquidez y relajación de las políticas de consolidación fiscal anestesian las consecuencias de la crisis, pero no la solucionan.

De acuerdo con el informe mencionado, el ratio de deuda privada, excluido elsector financiero, sobre el PIB de los países integrantes en el G20 se ha incrementado un 30% desde el inicio de la crisis. Las políticas de los bancos centrales con ingentes inyecciones de liquidez y mantenimiento de los tipos de interés en mínimos han fomentado este incremento del endeudamiento.

Aunque sea con distintas palabras, el BIS insiste en advertir sobre la idea que ya expresaba hace un año. Las actuales políticas de los bancos centrales pueden hacer subir la valoración de los activos financieros, reducir los tipos a mínimos, y lograr que las primas de riesgo se sitúen en niveles ridículos, pero su efecto sólo es temporal y no soluciona la crisis sin la actuación decidida de los gobiernos. El efecto de las políticas de los bancos centrales es cada vez menor, y sus balances no pueden crecer de forma permanente. Antes o después será necesario afrontar definitivamente la limpieza de los balances bancarios y empresariales, reconociendo las pérdidas yrecapitalizando, así como realizar reformas estructurales en temas como la competitividad, el mercado laboral o los impuestos.

"No hay atajos: el camino a la recuperación no será fácil. Pero cuanto más se espere, mayor será el coste" ("There are no short cuts: the path from here to there will not be easy. But the longer we wait, the bigger the costs will be").

¿Brindis al sol? Tiene toda la pinta…

“The key to good decision making is evaluating the available information -the data- and combining it with your own estimates of pluses and minuses” Emily Oyster

El pasado miércoles el gobierno de España presentó el Plan de Estabilidad 2014-2017, revisando al alza las estimaciones de crecimiento de la economía al +1,2% para 2014 y +1,8% para 2015, con una creación de empleo de 600.000 puestos de trabajo, como explicaba Carlos Sánchez en El Confidencial.

Las reacciones inmediatas han sido de todo tipo, incluyendo acusaciones de electoralismo ante los comicios europeos. Por ello me voy a centrar en explicarqué es lo que está moviendo al alza las estimaciones, que parece sorprender a muchos.

El consumo y la riqueza de las familias.

Este dato explica más del 65% de las revisiones del PIB y justifica por qué hayan sido son tan amplias en tan poco tiempo. No en absoluto, sino la variación interanual. Y es el consumo la razón por la que la recuperación es extremadamente frágil y debe vigilarse con extrema cautela.

Mi amigo David Cano de AFI comentaba en Twitter la importancia de la siguiente diapositiva como elemento que demuestra cómo se generan los déficits excesivos y cómo se sale de una crisis de deuda. Reducir el gasto y reactivar la actividad económica. Si se cumple, claro.

En lo que llevamos de año, el consenso de analistas macroeconómicos -23 bancos en nuestra base de datos- ha tenido que revisar al alza un 60% sus previsiones sobre España. El propio Fondo Monetario Internacional ha tenido mejorar sus expectativas un 30% en solo cuatro meses. A pesar de ello, el FMI (+0,9%) se sitúa muy lejos de las previsiones del gobierno (+1,2%) y del consenso internacional (+1,1%) porque venía de expectativas muy bajas, cercanas a cero hace unos meses. Por supuesto, todos se pueden equivocar.El consenso para mí es irrelevante. Lo importante es si el escenario es creíble.

Nadie niega los enormes problemas estructurales de la economía española ni la fragilidad del proceso de recuperación tras el estallido de la burbuja inmobiliaria y de obra civil. Entre 2007 y 2013, el peso en el PIB del sector constructor y vivienda ha caído desde el 22% hasta casi la mitad. La obra civil ha pasado de un 4% del PIB a un 1,5%. El agujero creado por el ladrillo en la economía y en el empleo no se soluciona en dos años.

Aún estamos muy lejos de nuestro potencial de crecimiento, un 3%, pero hay que reconocer que desde junio de 2012, cuando escribí “estamos llegando, lentamente y con dificultades, al final del túnel”, hasta julio de 2013, cuando comentaba “España está dando señales de mejoría”, todos hemos tenido que revisar al alza de manera importante nuestras expectativas. Hay que reconocerlo, a pesar de que no se han llevado a cabo todas las reformas estructurales necesarias y la insuficiente recuperación del mercado laboral que explicaba en mi artículo “los datos de la EPA no son suficientes: ¡hay que bajar impuestos ya!”.

¿Por qué difieren tanto las estimaciones de crecimiento de una entidad y otra?

Porque son estimaciones basadas en diferentes correlaciones de indicadores. Y, desde hace tiempo, la evolución del consumo de hogares y afiliaciones a la seguridad social ha cambiado con respecto al pasado, porque ya no depende tanto de endeudamiento y gasto público.

Vayamos a las estimaciones para 2014 y 2015.

Empezando por las bases del cuadro macroeconómico, cabe resaltar que no son sospechosamente optimistas. Son razonables, tanto en el tipo de cambio Euro/dólar, como de crecimiento global y precios del petróleo, que son tres elementos esenciales en una economía cíclica, importadora de materias primas y orientada a servicios. Siendo razonables, son bases distintas a las que usan el FMI o algunos bancos. Y ello explica hasta un 30% de las diferencias entre unos y otros analistas (especialmente el precio del petróleo).

Pero, ¿por qué se han mejorado las previsiones cuando “todo va mal” según algunos?

Aquí hay que diferenciar entre indicadores adelantados -que pueden predecir el crecimiento futuro- y atrasados. Estos últimos son los que suelen poblar los agresivos debates mediáticos. Y además se acentúan según las preferencias ideológicas del analista de turno. Ustedes son los que deben juzgar.

Centrémonos en lo que ha llevado a subir las previsiones. Discutiendo con un buen amigo y gran analista sobre los motores del crecimiento en previsiones, comentábamos que son fundamentalmente tres indicadores:

- Las afiliaciones a la Seguridad Social, no el dato de paro. Uno de los errores típicos es la famosa frase “si no crecemos al 3% no creamos empleo neto”. Los datos muestran que antes de la Reforma Laboral el empleo se creaba a partir de un crecimiento del PIB de 1,3%, habiendo descendido ese umbral a finales de 2012 hasta el 0,6% en la actualidad. El empleo ahora crecería con mayor intensidad con menor crecimiento del PIB porque no viene de sectores ultra-endeudados (Estado, construcción). Para un crecimiento del 1-2%, se crearían anualmente en la actualidad más de 150.000 empleos comparado con el periodo previo a la reforma, lo que explica las estimaciones de empleo del plan 2014-2017. El crecimiento interanual de las afiliaciones a la Seguridad Social tiene una correlación con el crecimiento interanual del PIB que es casi del 99%. Vigilémoslo.

- La riqueza de las familias en Activos Financieros Netos como motor de consumo. Se percibe erróneamente que las familias españolas son pobres e insolventes en media y es incorrecto. La riqueza en activos financieros netos ha alcanzado el billón de euros en 2014, y no es maquillaje estadístico, es ahorro en efectivo y depósitos. Las familias empezaron a ahorrar y reducir su endeudamiento ya en 2007. La diferencia entre depósitos y deuda de hogares ha bajado de -20% a -5% del PIB. El aumento de los activos financieros netos no es el mal llamado “efecto riqueza” de subidas bursátiles. El 47% de dichos activos financieros netos son depósitos y efectivo, y solo un 23% fondos de inversión y bonos. Un euro fuerte, tipos bajos y unos hogares que han ahorrado han hecho más por la recuperación que la bolsa. No hay país que se haya hundido por tener una moneda realmente convertible “fuerte”.Nadie niega que existan enormes desequilibrios ni el sufrimiento de las clases bajas y medias, pero el efecto agregado de esta riqueza es el que se espera que mueva el consumo. La correlación entre el aumento interanual de consumo minorista y los activos financieros netos sobre PIB es del 80%.

- El crecimiento de las exportaciones estimado es positivo (+5% en 2014, hasta +6,5% en 2017), pero puede variar con el comercio global, como es normal, aunque lo harían de igual manera las importaciones siempre que no las hipertrofie algún Plan E o similar. Aumentar artificialmente la demanda interna “sostiene el PIB”, pero debilita toda la economía. Lo que importa, a efectos de estimaciones positivas y de fortaleza, es la contribución al crecimiento del sector exterior (saldo exterior +0,6% hasta +0,3% en 2017, según el Gobierno). Es decir, mientras el balance sea positivo, mejora la calidad de la recuperación. Otro signo de normalidad “post burbuja” es una balanza de pagos equilibrada. Olvidar las importaciones al analizar las exportaciones de la década pasada es engañarse. Las exportaciones tanto de bienes como de servicios suben, y el superávit comercial aumenta entre 2013 y 2014. La correlación del aumento interanual del saldo exterior con el aumento interanual del PIB es del 65%.

España tiene una posición internacional negativa de casi el 100% del PIB. Si asumimos un rendimiento anual, incluyendo deuda pública, similar al actual, la balanza de rentas debería dar un déficit del 2,5% del PIB anual. No es para tirar cohetes, pero es reducir dicho déficit a menos de la mitad y otro signo de normalización esencial en las previsiones.

¿Qué nos dice todo esto? Que el agregado español, aunque siga en un entorno frágil, muestra mejoras en empleo, ahorro y consumo. Sí, lento, insuficiente y duro, pero las mejoras relativas a 2010-2012 son muy relevantes.

Lo que tendemos a olvidar es que en la ecuación de estimaciones importa la diferencia entre variables fortalecedoras (consumo hogares, inversión y exportaciones) y debilitadoras (gasto publico corriente, importaciones, demanda interna innecesaria) y su impacto en un crecimiento sostenible.

En el crecimiento del PIB los principales factores son el gasto de los hogares, con un peso del 59%, el gasto de las administraciones públicas (20%) construcción residencial y civil (10%), comercio exterior (5%) y resto de inversiones (6%). Si hundimos el consumo a impuestos y estimulamos el gasto público “para sostener el PIB” –la política favorita de Europa 2004-2011- se debilita la economía y se agranda el agujero de deuda.

Por lo tanto, el mayor impacto sobre las estimaciones de crecimiento –y la razón por la que difieren unas y otras estimaciones- es esencialmente la expectativa de gasto de los hogares. Por eso es urgente mejorar la renta disponible de los ciudadanos, porque es el indicador más importante en las estimaciones, con mucha diferencia.

Los principales analistas y un servidor consideramos que este plan 2014-2017 es realista (Barclays, Citi, UBS, JP Morgan…). Pero son previsiones hechas desde confortables despachos. Hace falta realidad, y mucha más.

El Gobierno, sabiendo que depende del consumo como motor, debe centrar urgentemente toda su política económica y fiscal en un solo sentido:aumentar ya la renta disponible de las personas.

El argumento de que “reducir impuestos no mejora la economía porque las familias pueden decidir ahorrar en vez de consumir” y por lo tanto “es mejor gastárselo” es, además de inmoral, falso. El efecto multiplicador del consumo y la inversión privada es muy superior al gasto público. Se ha comprobado entre 2005 y 2013. De hecho, los estímulos públicos fueron depresores.

Las familias y empresas han ahorrado y se han ajustado a la crisis. El Estado aún no lo ha hecho. Hasta mediados del 2011, el empleo público crecía el 4% anual, según la EPA. Ojalá el gasto publico llegue al 40% del PIB en 2017, como asume el plan de estabilidad, pero va a ser el consumo privado el que reactive la economía y cree las condiciones para contratar más.

Mientras en los medios seguimos equiparando equivocadamente economía y exportaciones con gobierno y partido A o B, como si los gobiernos fueran los Reyes Magos, los hogares y las PyMEs, que son los héroes de esta crisis, van a ser los que demuestren si estas estimaciones son correctas o no.

El papel del Estado en la recuperación es fácil. No entorpecerla.

Ya que lo que no podemos olvidar, que lo que se ha hecho es emitir más papeles, generar más y más deuda…

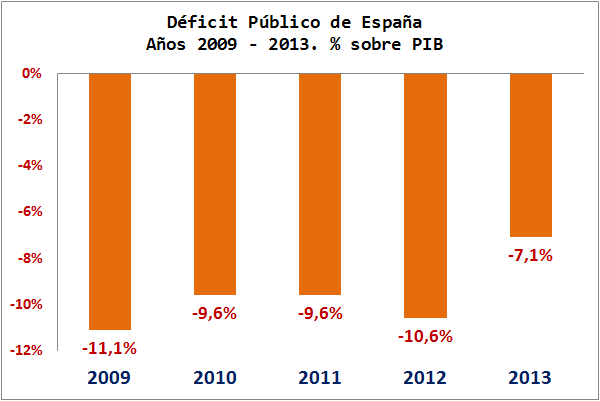

El déficit público acumulado por España en el periodo 2009-2013 ascendió a medio billón de euros (499.046 millones de euros) al término de dicho periodo, según los últimos datos anuales publicados por la oficina estadística Eurostat.

Si bien es cierto que España logró reducir en el año 2013 su déficit público por debajo de los 100.000 millones de euros por primera vez desde los últimos cinco años, el exceso de los gastos públicos de 2013 sobre los ingresos se cuantificó en 72.577 millones de euros, la segunda cifra más alta de déficit público de toda la Eurozona, tan sólo superada por Francia.

Cabe destacar en este sentido que Alemania fue el único estado miembro de toda la Zona euro -junto con Luxemburgo- que logró la obtención de un superávit de las cuentas públicas en el último año (en línea con lo apuntado recientemente en el blog acerca de los incrementos de deuda pública de la Eurozona en 2013)

A modo de recopilación, España obtuvo en el año 2009 un déficit público de 116.429 millones, ligeramente superior a todos aquéllos alcanzados en 2010, 2011 y 2012 y cifrados en100.508, 100.072 y 109.460 millones de euros, respectivamente.

En porcentaje sobre el PIB, el déficit público de España se redujo en 2013 hasta el 7,1%, desde el 10,6% consignado el año precedente.

Cabe recordar también que tanto en 2010 como en 2011 el ratio de déficit público español se estableció en el 9,6%, por debajo del 11,1% consignado en el año 2009.

Puede inferirse, así, que el permanente nivel de déficits públicos registrados en España a lo largo de los últimos años es uno de los principales argumentos que se encuentra tras los recurrentes aumentos de deuda pública observados a continuación.

{kind=link}

{kind=link}

{kind=link}

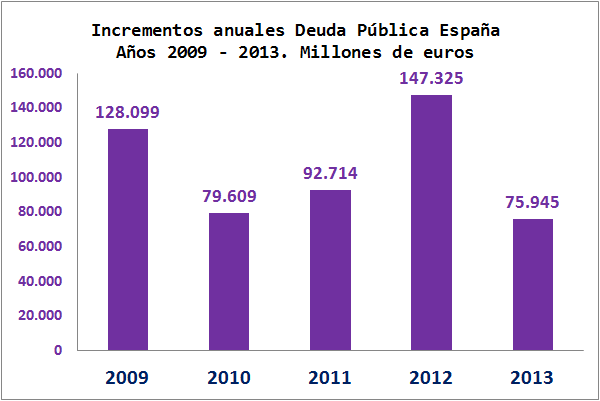

La deuda pública de España se ha incrementado en una cuantía superior al billón de euros(523.692 millones de euros) en el periodo de los últimos cinco años, pasando a representar el93,9% de su PIB en el año 2013 (a diferencia del 54% registrado en 2009).

Según se puede apreciar, la mayor divergencia entre los incrementos de las cifras de déficit público y deuda pública se experimentó en el año 2012 (37.865 millones de euros).

Fue precisamente en dicho año cuando el fondo de rescate de la Zona euro inyectó una transferencia por importe de 39.468 millones de euros a la SAREB (la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria), al objeto de sanear determinadas entidades del sector bancario español como BFA/Bankia, Catalunya Caixa, NCG Banco y Banco de Valencia.

Este es nuestro problema…: una burrada de deudas que debemos y que hay que pagar…

Varios flautistas de Hamelín en cada continente empezaron a tocar su flautahipnotizando a inversores, ahorradores, especuladores y acreedores de las deudas públicas y privadas mundiales consiguiendo que, a pesar de la situación actual, con el endeudamiento público y privado en máximos de toda la historia de la humanidad, los costes de financiación estén en mínimos e incluso con los costes reales negativos.

El mago Merlín que toca la flauta en Europa se llama Mario Draghi y nos ha convencido a todos. Por ejemplo, Grecia, que continúa totalmente quebrada, puede emitir deuda como ayer mismo mediante letras del Tesoro a 6 meses a un tipo de interés del 2,7%. O con Portugal, a punto de alcanzar una deuda pública total viva del 150% de su producto nacional bruto (PNB) y su coste financiero no para de descender y sólo paga hoy un 3,60% a 10 años. No olvidemos a España, que la semana anterior disfrutó del coste financiero a 10 años menor de toda su historia, cuando el endeudamiento total público más el privado se encuentra en su máximo histórico y continúa creciendo (por la parte pública, no la privada). A pesar de ello, el coste de emitir nueva deuda a 10 años es sólo del 2,98%, el mínimo en toda la historia española.

Pero no es un problema de endeudamiento en los países periféricos de la Eurozona; se trata de un fenómeno global y, especialmente, occidental. En Dinamarca, ejemplo muchas veces de país avanzado y sano, mantienen 550.000 millones de deuda hipotecaria viva. Según un reciente estudio del banco danés Arbuthnot Latham, las familias danesas son las más endeudadas del mundo, ya que sus deudas suponen el 309% de su renta total disponible, con 220.000 familias con deudas superiores a sus activos inmobiliarios tras las caídas de la vivienda desde 2007. Sólo la deuda privada total de las familias en Dinamarca supone cerca del 150% de su PNB, cifra récord en el mundo (ver cuadro del BBVA).

Según este estudio, el 57% de los préstamos sólo pagan intereses (versus un 10% en 2004) y un 71% tienen tipos de interés variables (versus un 38% diez años atrás). Los riesgos de cualquier alza en los tipos de interés llevarían a Dinamarca a equipararse a Islandia, según este banco. La nueva normativa de la Comisión Europea sobre los llamados covered bonds o bonos con garantía, que les penaliza en el cálculo de los ratios de coberturas de liquidez, podría obligar a los bancos daneses a ser vendedores de estos activos. Según este informe, entre un 10 y un 20% de los tenedores de estos bonos hipotecarios daneses son inversores internacionales.

Me acuerdo de cómo una empresaria catalana que visitó Dinamarca el año pasado para estudiar el eficiente uso energético en las zonas rurales se vio muy sorprendida por el enorme endeudamiento de muchos de los campesinos y granjeros. A diferencia de España, donde el mundo rural está muy poco endeudado, me explicaba cómo descubrió que la inversión en energías renovables (habitualmente en una sola y enorme turbina eólica) en Dinamarca los ha llevado a sufrir un gran endeudamiento, que los tiene totalmente atados de manos y a algunos con riesgo de impago.

Dinamarca tiene en cambio una deuda pública aceptable que le supone el 60% de su PNB y mantiene el rating de triple AAA. El déficit público en 2013 fue inferior al 2%. En el caso danés, se trata del endeudamiento privado, de las familias especialmente. Como veis, incluso países con pocos problemas históricos se han apalancado en exceso.

Desde 2008 hasta hoy, todos los países occidentales e incluso los emergentes, a los que les ha llegado el dinero fácil debido a las inyecciones de los grandes bancos centrales (la Fed, el BCE, el BoE y el BoJ), han aumentado sin parar su endeudamiento público y, en algunos casos, también el privado. La política seguida por los flautistas de Hamelín ha sido ir escondiendo la basura debajo de la alfombra, emitiendo más y más deuda para repagar la antigua y a imprimir billetes para comprarla. Es como engañarse a sí mismo al solitario, pero apostando cada vez más dinero.

En prácticamente todo el mundo, incluso en África (ver “Si hasta Nigeria se endeuda a 10 años al 3%”), que nunca había conseguido emitir deuda para financiar a sus países, el apetito por gastar más de lo ingresado, generar déficits y pedirlo prestado al mercado año tras año es ya enfermizo. El Gobierno francés lleva 25 años consecutivos gastando más dinero del ingresado en sus cuentas públicas. Estados Unidos se ha endeudado en más de 8 trillones en los últimos 34 años. Las comunidades autónomas españolas que debían pagar más del 10% en la emisión de bonos para financiar sus déficits, gracias al mago Merlín situado en Fráncfort, apenas deben pagar hoy un 3%

“El rey está desnudo” y hasta un niño de 5 años lo puede ver, pero el flautista de Hamelín nos tiene a todos hipnotizados hasta el día en que sus pulmones digan basta. La acumulación de problemas, deuda y activos problemáticos escondidos debajo de la alfombra significa que cuando en 2008 podíamos encontrarnos un elefante, hoy en día este se ha convertido en un enorme mamut.

Abrazos,

PD1: ¿Y si no hay recuperación? ¿Qué hacemos entonces? ¿Cuál es el plan “B”?

El Gobierno confía en que la economía crezca un 1,2% este año y un 1,8% el próximo. Eso, si nada se desvía del escenario central. No obstante, el Gobierno contempla otros dos contextos en los que apenas habría crecimiento y creación de empleo. Un aumento de la 100 puntos básicos en la prima de riesgo y una caída del 4% en la demanda de las exportaciones arruinarían las previsiones anunciadas el miércoles.

SI EL BONO SUBE 100 PUNTOS BÁSICOS, EL PIB CRECERÍA LA MITAD

El primer escenario que se contempla en el Programa de Estabilidad es una subida de 100 puntos básicos del interés del bono español a diez años. Dado que en el escenario central , la previsión es que se sitúe en el 3,7%, supondría una estabilización del bono en torno al 4,7%, el nivel que tenía a mediados del año pasado.

En este contexto, el PIB crecería la mitad de lo previsto este año, es decir, un 0,6%, frente al 1,25 oficial. El consumo privado también se expandiría la mitad de lo previsto, un 0,7% en su caso, mientras que la creación de empleo apenas sería del 0,4% (dos décimas menos que lo anunciado el pasado miércoles).

El año 2015 también se vería afectado y el PIB crecería 4 décimas menos de lo anunciado, es decir el 1,4%. La estabilización del bono en torno al 4,7% seguiría restando décimas al PIB también en 2016 y 2017, cuando los cálculos de Economía estiman en el 0,6 y el 0,8% el “coste” de la subida de la prima de riesgo.

Pero no sólo el crecimiento se vería afectado por este nivel, sino que el déficit ascendería al 5,8% del PIB este año y al 4,6% del PIB en 2015. Por ello, España no cumpliría con el objetivo del 3% en 2016, ya que para entonces el déficit sería del 3,4% del PIB. La deuda superaría el 100% del PIB este año y tocaría techo en 2016 por encima del 103% del PIB.

SI EUROPA NO CRECE, ESPAÑA TAMPOCO

El otro escenario contemplado en el Programa de Estabilidad es una caída de la demanda de exportaciones de un 4% respecto al escenario base debido a una recuperación mucho más lenta de lo previsto de nuestros socios comerciales. En ese caso, el crecimiento de este año se vería afectado en cuatro décimas, es decir, no pasaría del 0,8%. Los avances de 2015, 2016 y 2017 también se verían drenados entre tres y cuatro décimas.

El empleo también acusaría este débil crecimiento. En 2014 y 2015, la creación de puestos de trabajo sería dos décimas más baja que la que baraja el departamento de Luis de Guindos. En 2016 y 2017, el efecto sería aún mayor: 3 décimas en cada año.

El déficit público y la deuda tampoco mejorarían al ritmo previsto y los datos serían algo peores de lo previsto hasta ahora.

En cualquiera de las circunstancias, el sector financiero sería el gran perdedor. Como sector cíclico, es uno de los que más “agradece” la recuperación y de los que más se resiente cuando no la hay. No obstante, ninguno de los escenarios previstos por el Gobierno en el Programa de Estabilidad es tan severo como el planteado en los test de estrés de la banca, que consideran la posibilidad de que el PIB no comenzara a crecer hasta 2016.