¿Salimos de la crisis? Depende de quién, a qué velocidad y cómo…

Fin de la recesión: sí, no, depende

Parece que se ha puesto de moda hacer análisis sobre si España ya ha dejado atrás la crisis o si nos encontramos solo ante un crecimiento débil e inestable. Es lógico ya que el ciudadano está ansioso de noticias económicas, de buenas noticias principalmente.

Y hay buenas noticias en materia económica, algo nuevo tras años de crisis profunda. ¿Reflejan los buenos datos económicos que hemos salido de la crisis?

La respuesta podría ser tan variada como el título del artículo: ‘sí, no, depende’

Sí, salimos de la crisis

Si por salir de la crisis nos referimos a que la economía crezca, los datos parecen indicar que el 2014 es el año del cambio de tendencia definitivo. Para la Fundación de las Cajas de Ahorros (Funcas) el Producto Interior Bruto (PIB) cerrará el año con un crecimiento del 1,3%, reforzándose en 2015 a una tasa prevista del 2,2%. Si tenemos en cuenta que decrecíamos desde el año 2009 (y el 2008 solo subió un 0,9%), un crecimiento del valor de mercado de los bienes y servicios producidos en territorio español se puede considerar una buena noticia.

En cuanto al panel de Funcas, formado por expertos en análisis económico de primer nivel, las predicciones para 2014 de crecimiento económico coinciden con Funcas, si bien para 2015 la media de consenso estima un crecimiento más moderado del PIC, del 2%.

La formación bruta de capital fijo en maquinaria y bienes de equipo avanza de forma importante por sexto trimestre consecutivo. Es un buen dato en cuanto a que indica que las empresas invierten en maquinaria y demás bienes duraderos que mejorarán su capacidad de producción. En cuanto al indicador general, sube un 1,2% en el segundo trimestre, cambiando la tendencia negativa de trimestres anteriores.

El consumo privado creció en el primer y segundo trimestre de 2014, a tasas del 2 y 3% respectivamente, lo que indica que compramos más. Sin embargo, los datos parecen indicar una ralentización de esta variable en el tercer trimestre. Por otro parte, el incremento del consumo en los primeros dos trimestres, más que en la producción minorista (tiendas y supermercados), se concentró en bienes duraderos como el automóvil. En cuanto al sector público, el gasto en consumo final de las administraciones se incrementa en un 1,1% trimestral.

Crecimiento económico, mejora del consumo interno y mayores inversiones empresariales son datos que, analizados de forma independiente, nos permitirían afirmar que España está saliendo de la crisis económica en 2014.

Depende

Si nos quedáramos con el análisis anterior, la lectura nos dejaría un buen sabor de boca. Desgraciadamente, la realidad y la economía tienen muchas caras y no todas ellas positivas.

Hay variables que se comportan de forma neutra o, más bien, preocupante.

En primer lugar tenemos la inflación, que se considera un síntoma de la salud de una economía si se mueve en parámetros cercanos al 2%. Es decir, que los precios suban moderadamente es bueno para la economía. Podemos entender mejor esta idea si vemos la contraria: la deflación es mala para un país en cuanto a que crea un círculo vicioso muy peligroso; el ciudadano y las empresas postergan sus decisiones de compra e inversión, al prever que los precios bajarán, en lugar de subir. Eso constriñe el consumo y la inversión, por lo que los fabricantes han de bajar precios para poder vender. Una espiral que acaba reduciendo el empleo y agravando la crisis.

Los expertos del panel de Funcas pronostican una inflación casi nula para el 2014 (0,5%) y del 0,7% para el 2015. Preocupante es que hayan revisado a la baja sus estimaciones, además.

Por otro lado, el supuesto motor de la economía española, el sector exterior, empieza a mostrar síntomas de desgaste, afectado por el frenazo en el crecimiento de algunos países europeos. Funcas rebaja las perspectivas de nuestra capacidad exportadora frente a nuestras importaciones, estimando que el sector exterior (exportaciones menos importaciones) tendrá un peso negativo en el crecimiento de 2014 (de menos 0,2 puntos porcentuales) y un peso positivo de un tímido 0,1 puntos porcentuales.

Muchas son las cautelas de los analistas en cuanto a la mejora de muchos indicadores económicos, desde acontecimientos geoestratégicos como Irak, Siria o Ucrania, a nuevos problemas financieros, además de alertar algunos de la poca capacidad de crear empleo de las economías mundiales.

No salimos de la crisis

Si le dijéramos a un parado de la construcción, por ejemplo, de más de 50 años, que jamás encontrará un empleo digno en su sector y, tal vez, en ningún otro sector si no hace un enorme esfuerzo formativo y de reciclaje (lo cual es casi imposible sin recursos), explicarle después que algunos indicadores macroeconómicos indican que salimos de la crisis le resultaría una broma de mal gusto.

Funcas Estima que para 2014 tendremos una tasa de paro del 24,5% y del 22,5% en 2015. El Fondo Monetario Internacional (FMI) predice que no será hasta el 2019 que la tasa de paro bajará del 20%, concretamente hace una predicción del desempleo en 2019 del 18,7%. Aceptando que ni el FMI ni nadie puede predecir nada a tantos años vista, la sola posibilidad de una realidad semejante en España debería alarmar a propios y extraños. No salimos de la crisis con tantos millones de personas queriendo trabajar y no pudiendo hacerlo.

Por otro lado, las altas tasas de endeudamiento privado, que si bien se están reduciendo de forma importante en los últimos años, pagan intereses a tipos variables en una importante proporción (las hipotecas constituidas a tipo variable representan el 91,54% del total de hipotecas firmadas según datos de los Registradores de España correspondientes al segundo trimestre de este año). Con un Euribor en mínimos las cuotas resultan aceptables para las familias, pero, ¿qué pasará cuándo Europa empiece a crecer y el Banco Central Europeo empiece a subir tipos?

Por otro lado tenemos el grave problema del endeudamiento público, que no se reduce pese a las medidas de austeridad que han recaído sobre el ciudadano medio y su carga tributaria. Las administraciones públicas siguen endeudándose, superando mes a mes los gastos a sus ingresos. Una situación insostenible en el tiempo que solo los bajos tipos de interés que pagan ahora por emitir deuda (en gran parte por el exceso de liquidez del sistema financiero) permiten mantener. La pregunta es ¿hasta cuándo?

Funcas, lejos de estimar que nuestro déficit baja, pronostica un 5,5% del PIB para este año y un 4,6% del PIB para 2015.

¿Salimos de la crisis? Depende de quién, a qué velocidad y cómo.

Para la inmensa mayoría de ciudadanos, la mejora técnica no se refleja en sus economías domésticas

Abrazos,

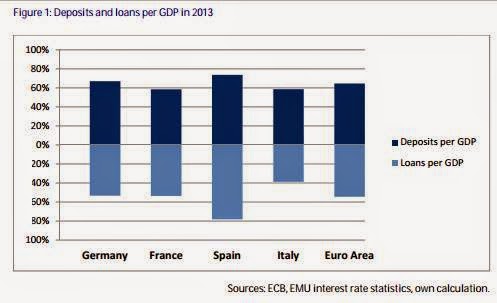

PD1: Seguimos muy endeudados, el Estado, los bancos, las empresas no financieras, las familias…

Adicionalmente a esta burrada de deudas alcanzadas, no te pierdas las que tienen los bancos. Se llegaron a apalncar un 180% del ratio de depósitos/créditos. Lo han bajado algo, pero siguen mucho peor que los demás bancos europeos…:

Tenemos demasiados créditos, tenemos un sector bancario muy apalancado, frente a nuestros vecinos… Se dedicaron a conceder préstamos a gogo, hasta la crisis en 2008, y esta purga le queda todavía un recorrido. Es impensable que el dinero de depósitos que tienen los bancos, sea menos del importe de créditos que se conceden… Desde la compañía de seguros alemana ALLIANZ:

Y lo que nos pagan por los depósitos y nos cuestan los créditos:

Si quieres ver el informe entero: https://www.allianz.com/v_1411380049000/media/economic_research/publications/working_papers/en/NiedrigZinsreporte.pdf

PD2: Rezar con confianza en Dios es saber que, aunque no recibamos lo que pedimos, sí recibiremos lo que necesitamos…