Se tiró muchos años cotizando muy bajo entre 10 y 40 dólares, la OPEP, como oligopolio, no funcionaba bien…, hasta que en la última crisis empezó el baile al subir a los 150 dólares y desplomarse a los 40 dólares. Llevábamos unos cuantos años bastante alto, incomprensible ya que la demanda no presionaba el precio y la oferta era creciente y abundante, hasta que ocurrió lo que tenía que pasar, ajuste al canto. Ha pasado de 120$ hasta los 84$ actuales y empieza a no ser interesante producir en ciertos países, ya que es más caro

Y el West Texas Intermediate igual: demasiado alto en estos últimos años…, tenía que bajar, hay más demanda, pero mucha más oferta (Shale gas y nuevas prospecciones que a estos precios son viables).

¿Especulación? No, creo que son otros muchos factores:

Demand. Yesterday, the International Energy Agency cut its 2015 estimate for global oil demand growth by 300,000b/d from its previous forecast and now expects demand growth of 1.1mb/d to 93.5 million. It cut its 2014 estimate by 200,000b/d to 0.7mb/d. Debbie and I have been monitoring the slowdown in the growth of global demand since the start of the year.

Supply. In theory, lower oil prices should boost demand. However, the supply side of the equation may continue to weigh on oil prices. The glut of US shale oil is forcing many OPEC producers to keep producing to hold onto their market share. Even Saudi Arabia may no longer be willing to play the role of the swing producer to boost prices.

On the contrary, the Saudis are hoping that lower oil prices will reduce output in countries with higher production costs. This past Sunday, Kuwait’s oil minister said there was a natural floor limiting how low prices could fall, at about $76-$77 per barrel. That, he said, is near the average production costs per barrel in Russia and the US.

The Fear Factor. (1) Going viral? (2) Emotional market. (3) Technicians looking into the abyss. (4) Bad Octobers and good Octobers-Mays. (5) Breaching protocols and support levels. (6) Valuation multiples are depressed and compressed. (7) SMidCaps are much cheaper now, especially relative to LargeCaps. (8) Supply factor depressing oil prices and Energy stocks. (9) Saudis want to shut down high-cost producers in US and Russia with lower oil prices.

El precio del crudo lleva unas semanas bajando con intensidad. Hay mucho motivos: desaceleración del crecimiento global, el shale gas que aquí hablaremos…, hasta las consecuencias de tratar de joder a los rusos para que no producen tanto, con un crudo más barato… (como venganza a sus avances a países vecinos, como castigo…)

Y quizás haya intereses creados en que baje el precio para que dejen de ser rentables la producción en ciertos países del mundo.

BREAKEVEN de producción por países: Por debajo de esos precios, afectan a sus presupuestos ya que erosionan sus cuentas públicas, ya que necesitan esos petrodólares como sea…

Atentos al breakeven de Rusia…

Y el breakeven del Shale Gas está en el entorno de los 80$

Si quieres leer más cosas de cómo afecta la bajada del precio del crudo a países como Rusia, Irán y Arabia Saudí, léete esto.

Lo curioso de EEUU es que el ajuste de precios va directo a un ajuste del precio de las gasolinas:

Al revés que en España, donde las rigideces, y sobre todo, los impuestos hacen que apenas hayamos percibido este abaratamiento del crudo en el surtidor… ¡Qué mierda!

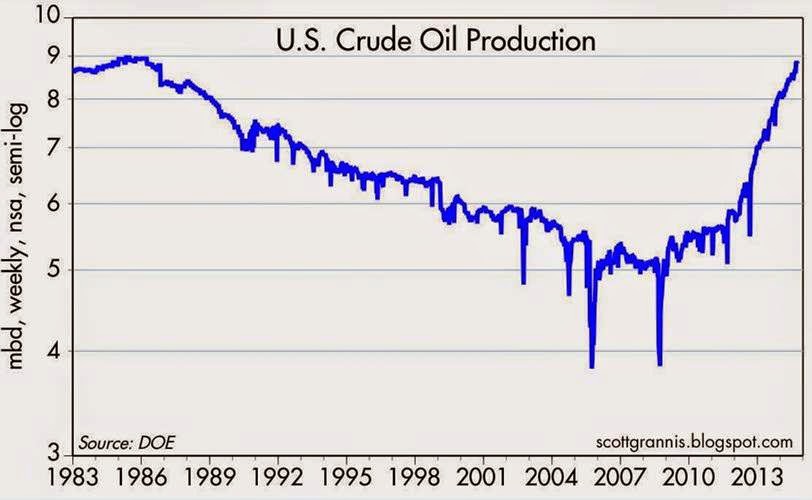

¿Cuánta es la producción de crudo?:

De lo que EEUU produce: (Texas está bastante agotado, el resto, recientemente, proviene del Shale Gas)

Rusia fue la gran beneficiada de la subida del precio del crudo en la década de los 2000. Pudo incrementar la producción ya que sus costes de extracción son mayores que otros sitios.

Sin embargo, Arabia Saudí no incrementa el ritmo, se reserva su volumen para extenderlo en el tiempo…:

Y Rusia:

Pero depende del precio de venta para que extraiga tanto…

El consumo de petróleo es creciente, dirigido, fundamentalmente, por los mercados emergentes, los que tienen más vidilla:

Y Venezuela está jodida:

Al final el precio hará un suelo. El volumen de oferta se reducirá para que el precio se encarezca, suba. Se producirá menos, luego el precio acabará volviendo a subir. Pero va a haber mucho dolor por el camino entre los productores de petróleo, que verán mermados sus ingresos, y esperemos que esta vez los consumidores nos veamos favorecidos… Los precios de muchas cosas bajarán, más deflación…, aunque no es buena para tantas deudas que acumulamos. Abrazos,

PD1: La dependencia del gas ruso es muy grande en el norte de la UE:

Exportaciones rusas:

PD2: Ayer se ha juntado todo un poco. Grecia ha sido el detonante con su sell-off en el mercado de bonos que ha arrastrado a su bolsa. ¿Qué sentido tenía el boom de sus bonos en un país donde es posible que haga impago?. El resto de la periferia europea copia la fuerte bajada de la bolsa con desplomes (Italia y España se la han pegado un +/- 4% cada una), pero no han sido afectadas sus primas de riesgo en la misma medida, lo que es un consuelo e incide en que es sólo una toma de beneficios. A esto se le suman los recortes que llevan las principales bolsas Wall Street y Alemania, que siguen haciendo beneficios de sus fabulosas ganancias acumuladas en estos años… Se esperaba una toma de beneficios, en agosto se intentó, y ésta es muy saludable, sin que haya cambiado el escenario alcista de los mercados.

Desde el punto de vista económico la debilidad de Alemania es patente. El Gobierno de la Merkel hizo el martes un ajuste muy fuerte a la baja de crecimiento para 2014 y 2015, por culpa del estancamiento del resto de Europa que parece encaminada a una tercera recesión… Estamos mejor con nuestras inversiones en otros países, apostando por la preservación de capital que tantas veces te he contado, y quedándonos solo en la zona de mayor crecimiento del globo, los emergentes.

En el año 2012 varios países periféricos estuvimos a punto de quebrar y de arrastrar al conjunto del sistema. Este riesgo no se ha reducido un ápice, en tanto en cuanto la crisis que vivimos es una crisis de deuda, cuya consecuencia es una recesión de la que acabamos de salir. Pero las deudas, lejos de ajustarse, siguen siendo el verdadero quebradero de cabeza y van a estar sobre nosotros en los próximos decenios (durante los próximos 20 años), hasta que se paguen, o no se paguen... El crecer un 1%/2% o decrecer un 1%/2% es lo de menos. Lo importante es tener capacidad de repago de las deudas, o que nuestros acreedores así lo piensen. Faltan muchas reformas que los políticos no quieren hacer, nos falta hacer los deberes que se dejan para más tarde ya que el único objetivo es ganar un tiempo que no tenemos… y tratar de gastar sólo lo que se tiene!!!

PD3: España, país de chismosos, de criticones… Juzgar a los demás, es nuestro deporte favorito…, en vez de intentar ser mejores y de querer al otro como es.