Que es justo lo que no tenemos…

Invertir en una multitud de mercados y empresas como hacemos en el Grupo de Mercados Emergentes de Templeton significa que, en un punto determinado, puede parecer que están rindiendo menos de lo esperado o funcionando mejor que cualquier índice o mercado de referencia particular. Tal es la naturaleza de los mercados financieros globales. Por supuesto, nos gustaría que todas nuestras inversiones subieran, pero al mismo tiempo nos gusta encontrar continuamente nuevos negocios para los inversionistas. De modo que tener todas las acciones en un mercado determinado y que todas suban no es necesariamente bueno cuando se busca valor. Además, reconocemos que a veces la convicción es necesaria para sobreponerse a contratiempos en el corto plazo cuando creemos que un caso de inversión a largo plazo puede llevarse a cabo para una acción en particular. Aceptamos estos inconvenientes como oportunidades para acelerar negocios potenciales. Desafortunadamente, parece que actualmente muchos inversionistas no tienen paciencia, y pueden estar perdiéndola con algunos mercados emergentes en Asia este año: China es quizás el ejemplo más claro.

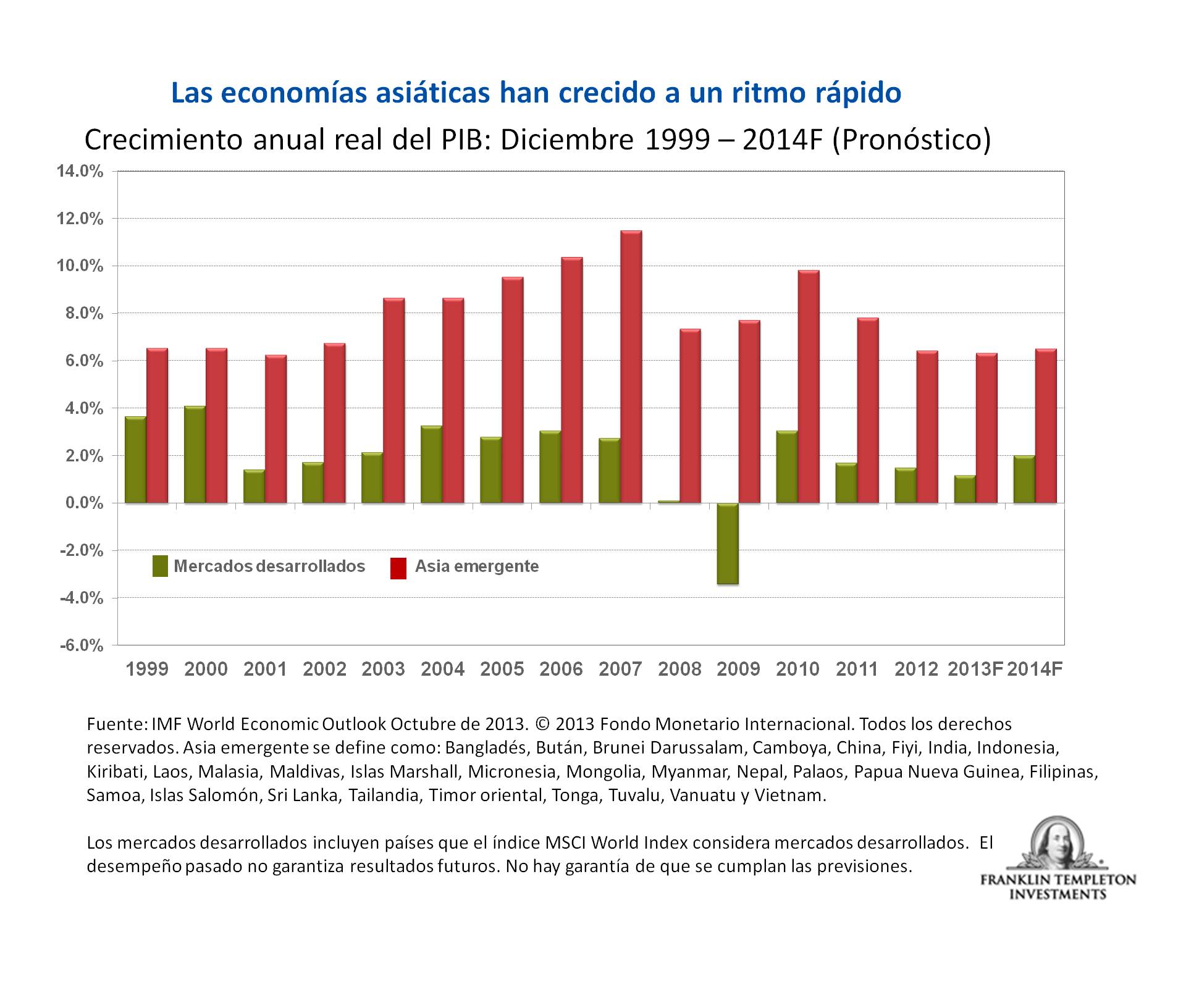

Desde un punto de vista macroeconómico, nuestro optimismo respecto del gran potencial a largo plazo de los mercados asiáticos se basa en tres factores principales. Primero, al compararlos con los mercados desarrollados en general, los mercados emergentes asiáticos han registrado mayores tasas de crecimiento económico, y las expectativas de crecimiento para el próximo año son mayores también en general. El Fondo Monetario Internacional (FMI) proyecta un crecimiento del 6,5% en los países en desarrollo de Asia en 2014, en comparación con el 2% en los mercados desarrollados en general.[1] Desde 1999, la región ha visto un gran crecimiento incluso en 2009 cuando los mercados desarrollados cayeron en recesión, como se puede ver en el cuadro que aparece a continuación.

El segundo factor es el alto nivel de reservas extranjeras que generalmente encontramos en los mercados emergentes de Asia, que excede el de los mercados desarrollados en general. Las sólidas finanzas públicas y privadas refuerzan el potencial subyacente del crecimiento económico. El tercer factor es que, generalmente, los niveles de deuda en los mercados emergentes asiáticos son mucho menores que los de los mercados desarrollados.

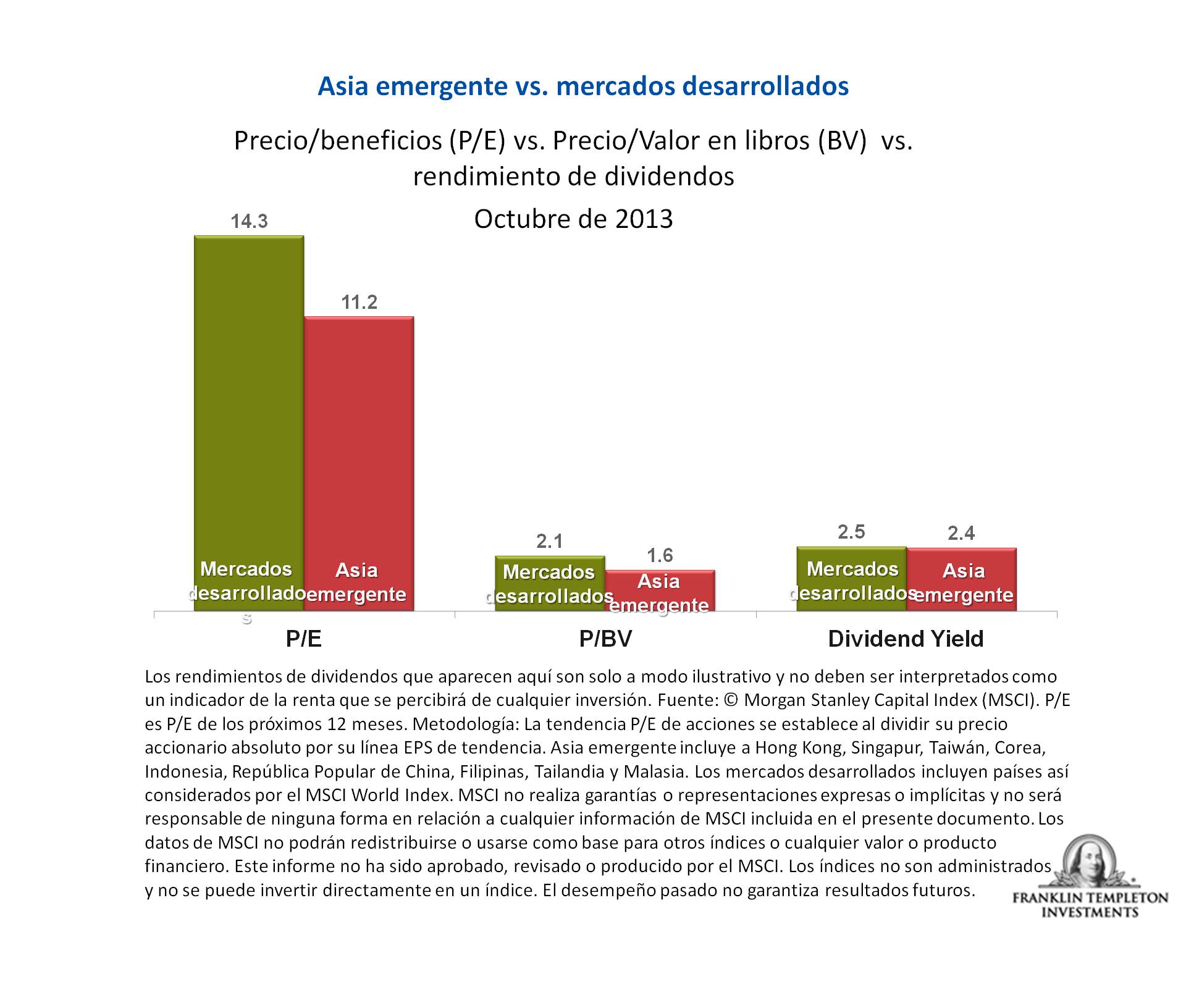

A pesar de lo que generalmente consideramos como sus fundamentales sólidos, las acciones de los mercados emergentes recientemente han cotizado sobre la base de valoraciones más bajas que las de los mercados desarrollados, y a la vez ofrecen rendimientos similares de dividendos. Al 31 de octubre de 2013, la relación precio/beneficios para los próximos 12 meses del índice MSCI AC Asia ex-Japón era de 11 veces en comparación con 14 veces según el índice MSCI World Index[2], lo que significa que los inversionistas pueden adquirir potencialmente más beneficios a un precio más bajo en estos mercados emergentes asiáticos.

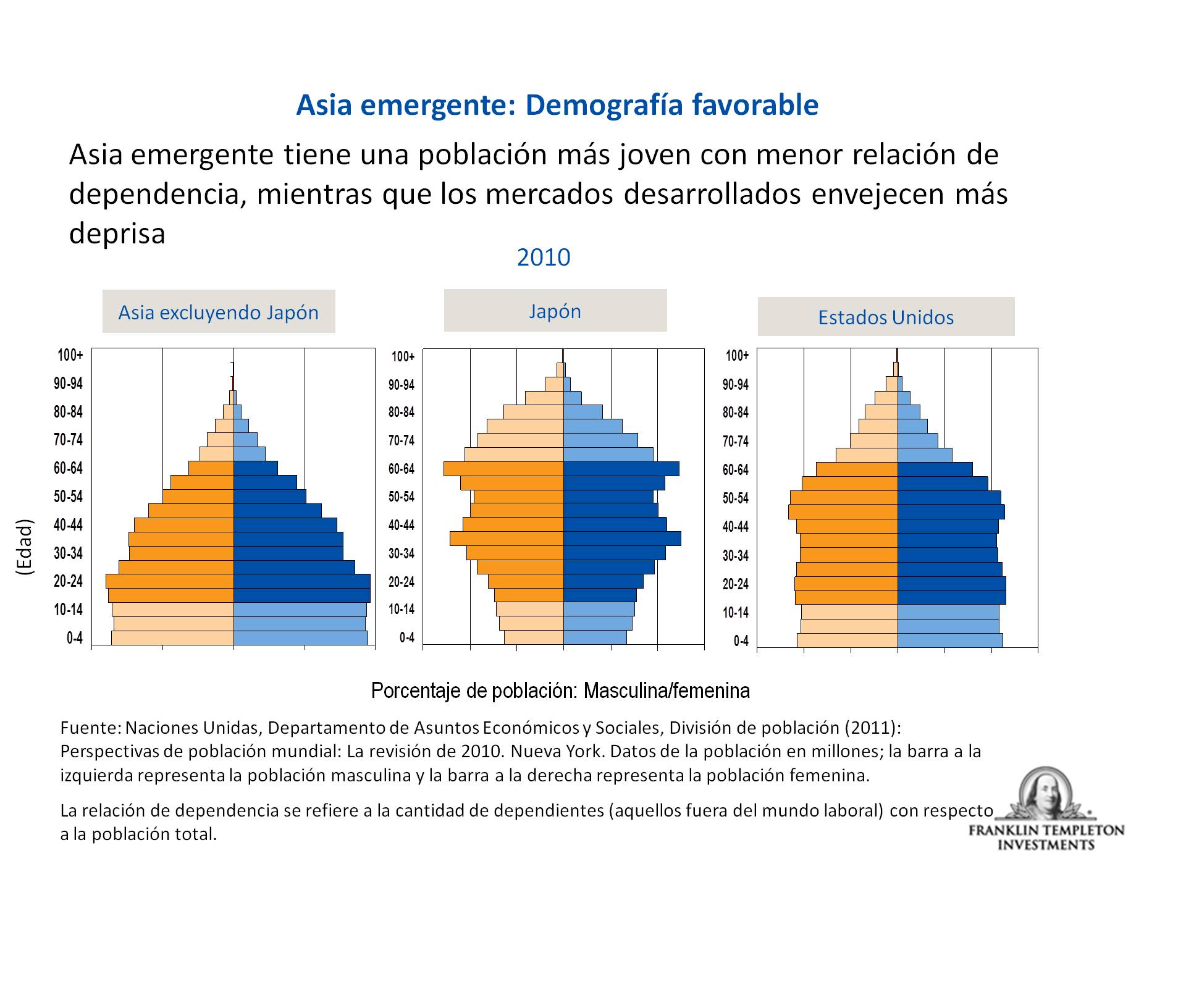

Además, el entorno demográfico de Asia emergente es generalmente más favorable, con muchos jóvenes que ingresan a la fuerza laboral. En la mayor parte del mundo desarrollado, la proporción de la población jubilada o próxima a jubilarse aumenta rápidamente. Esta demografía ventajosa podría tener un significado particular para los sectores de consumo. Por ejemplo, a medida que los consumidores asiáticos se enriquecen, podría esperarse que su demanda de automóviles de pasajeros y otros productos de consumo aumente. La propiedad de autos per cápita en inmensos mercados como China y la India es una fracción de la de los mercados desarrollados. El aumento de la propiedad de autos chinos e indios hasta llegar a los niveles estadounidenses actuales podría requerir la producción de alrededor de mil millones de autos nuevos. Esto es solo un ejemplo del potencial significativo que vemos en estos mercados.

La virtud de la paciencia

Como adeptos a la selección de acciones bottom-up, nos enfocamos en empresas individuales. Hemos identificado a muchas empresas que pueden estar en mercados más débiles pero que creemos que están haciendo las cosas bien, incluidas la reducción de gastos, la racionalización de operaciones y la participación en fusiones y adquisiciones. Muchas empresas de mercados emergentes han estado haciendo adquisiciones no solo en otros mercados emergentes sino también en muchos mercados desarrollados. Otras políticas positivas para los inversionistas incluyen readquisiciones de acciones, aumento de dividendos, mejoras en las normas de gobierno corporativo, etc.

Somos inversionistas a largo plazo y nos enfocamos en horizontes a cinco años. Tenemos suficiente paciencia para esperar que el mercado reconozca potencialmente el verdadero valor de una empresa. No venderemos una participación simplemente porque no se ve favorecida temporalmente por el mercado. Solo consideraremos vender una acción si ocurre lo siguiente:

• El precio actual del valor supera nuestra estimación del valor total

• Existe un potencial de valor significativamente mayor en otro valor similar

• Un cambio fundamental en una empresa altera nuestros pronósticos

China

A pesar de lo que consideramos que son fundamentales positivos a largo plazo, el desempeño en el mercado accionario nacional de China ha sido decepcionante este año. Muchos intentan retardar el crecimiento, pero ciertamente, la tasa de crecimiento esperado de China del 7 – 8%[3] este año todavía nos impresiona, particularmente considerando que la base de la economía ha crecido dramáticamente durante la década pasada. Y se espera que el crecimiento de China se ralentice a medida que su economía crece y cambia a un modelo dominado por lo nacional en el futuro de uno impulsado por la exportación en el pasado.

Parece que el mercado ha puesto demasiado énfasis en las divulgaciones de datos económicos a corto plazo de China. En septiembre, el caudal de datos económicos no sustentó las fuertes señales que se vieron en julio y agosto. Los datos de exportación fueron algo más moderados, mientras que la producción industrial y el crecimiento de la inversión de activos fijos disminuyó un poco. Hacia fines de octubre, una vez más, el People’s Bank of China decidió no inyectar liquidez para facilitar un ajuste estacional en la liquidez interbancaria, y las tasas de préstamo interbancarias chinas aumentaron, lo que también ayudó a desanimar la confianza en el mercado. Sin embargo, el consumo nacional siguió siendo sólido, mientras que los datos sobre el consumo y las importaciones de metal sugirieron que la actividad permaneció elevada. El crecimiento del producto interno bruto chino en el tercer trimestre a un 7,8% interanual presentó una aceleración en el ritmo del segundo trimestre.

Las reformas planificadas anunciadas en la reunión plenaria de noviembre en China ya han tenido un impacto positivo en la confianza del inversionista, como lo demuestra el desempeño posterior de las acciones chinas y relacionadas con China. Los acontecimientos clave incluyen reformas esperadas en empresas públicas, reformas agrarias, reformas fiscales, liberalización financiera, conservación ambiental y flexibilización de la política de un solo hijo. La reforma del sistema “Hukou” aceleraría el sistema de registro familiar de China, que apunta a la transición de residentes rurales a urbanos. El gobierno también se ha comprometido a reducir las intervenciones en el ingreso de inversiones y la fijación de los precios de los recursos.

Indonesia e India

Casi todos los mercados emergentes recibieron un impacto este verano en medio de especulaciones de que el Banco de la Reserva Federal (Fed) estadounidense pronto comenzaría a “reducir” su prolongado plan de compra de activos, el cual ha inyectado grandes cantidades de liquidez en los mercados a nivel global. Cuando se escucha acerca de esta “reducción” de las compras de bonos mensuales por $85.000 millones de la Fed, es importante entender los hechos. Reducir no es lo mismo que ajustar. La liquidez impulsada por la Reserva Federal todavía está funcionando en el sistema. Además, Japón y otros bancos centrales mundiales imprimen dinero y contribuyen con la situación.

Indonesia e India son dos países que se vieron severamente afectados por las preocupaciones de reducción de la Fed, ya que estos países necesitan estos fondos para financiar sus déficits de cuentas corrientes relativamente mayores. En el caso de India, algunos deslices en ciertas normativas también han debilitado la confianza del inversionista. Pensamos que todavía hay potencial en India y esperamos que sus líderes puedan girar el barco, pero creemos que se mueven demasiado lento. En nuestra opinión, hay demasiada burocracia, y las barreras para la inversión en India todavía son demasiado altas.

Sin embargo, nuestra opinión sobre Indonesia no ha cambiado, a pesar de algunas ventas de pánico en su mercado este año. Fuimos y seguimos siendo optimistas respecto del mercado allí debido a los fundamentales sólidos a largo plazo del país en nuestra opinión, y seguimos buscando oportunidades sobre la base de acciones individuales. Seguimos buscando acciones indonesias subvaloradas. Los líderes de Indonesia han reconocido la necesidad de revitalizar su economía, y han anunciado planes para permitir las inversiones extranjeras en aeropuertos y puertos, un paso positivo. Anticipamos iniciativas adicionales para facilitar la inversión extranjera.

No podemos predecir en qué momento ocurrirán o qué magnitud tendrán los altos y bajos del mercado, pero algo sí sabemos: la volatilidad del mercado está aquí para quedarse. Nuestro enfoque está en buscar valor donde vemos potencial a largo plazo cuando otros pueden haber perdido la fe, y luego tener paciencia.

[1] Fuente: “World Economic Outlook”, octubre de 2013. © 2013. Por el Fondo Monetario Internacional (FMI). Todos los derechos reservados.

[2] Fuente: MSCI. MSCI no realiza garantías o representaciones expresas o implícitas y no será responsable de ninguna forma en relación a cualquier información de MSCI incluida en el presente documento. Los datos de MSCI no pueden ser redistribuidos ni usados como base para otros índices o cualquier valor o producto financiero. Este informe no ha sido aprobado, revisado o producido por MSCI. Los índices no se administran y no se puede invertir directamente en un índice. El rendimiento pasado no es garantía de resultados futuros.

[3] Fuente: IMF World Economic Outlook, octubre de 2013. China 2013 Crecimiento del PIB estimado en un 7,6%. Copyright © 2013 Fondo Monetario Internacional. Todos los derechos reservados.

Abrazos,

PD1: Más y más…

El gobierno de China determinó sus planes para lo que queda de la década en un documento llamado “La decisión respecto a asuntos de importancia relacionados con reformas integrales profundas”. Conocido como “La decisión”, el documento surge de la Tercera sesión plenaria del 18º Comité Central del Partido Comunista Chino, que tuvo lugar a principios de noviembre. El documento presenta una serie de reformas planificadas que asignan un rol más importante a los mercados, ya que la administración del presidente Xi Jinping busca mantener el envidiable registro de crecimiento a largo plazo de China. No esperamos ver resultados instantáneos de “La decisión”, la cual debería considerarse más como una lista de aspiraciones a largo plazo, pero igualmente creemos que las propuestas podrían mejorar significativamente las perspectivas a largo plazo para los inversionistas en China.

Las 60 secciones de “La decisión” versan sobre muchos aspectos de la vida en China, algunos de particular interés para los inversionistas. Por ejemplo, los planes que se refieren a las empresas públicas chinas. Estas empresas parecen continuar siendo centrales para la economía del país, pero su carácter podría cambiar. Las propuestas incluyen planes para abrir y profesionalizar las contrataciones para los puestos administrativos, experimentar con estructuras híbridas en las que se introduzca el elemento de capital privado y colocar dichas empresas públicas en empresas de gestión de activos similares a Temasek de Singapur. Los planes para abordar la sobrecapacidad y promover un mercado abierto, justo y transparente parecen apuntar hacia una actitud más fuerte en lo que se refiere a las metas a largo plazo y su rentabilidad. La reforma del combustible regulado y los precios del agua y los servicios públicos potencialmente podrían aumentar la rentabilidad de algunas de estas empresas. Al mismo tiempo, el compromiso de utilizar las fuerzas del mercado para regular los precios junto con los pasos en contra de los monopolios regionales y las prácticas desleales de negociación podrían exponer a las empresas públicas a una competencia más fuerte. No obstante, consideramos que una actitud más comercial entre los administradores de las empresas públicas podría tener resultados positivos para las filiales de dichos organismos que cotizan en bolsa, mientras que varias empresas de propiedad mixta y empresas de gestión de activos también podrían ofrecer oportunidades a los inversionistas.

Es probable que la reforma de las empresas públicas sea un proyecto enorme y a largo plazo, y en “La decisión” los cambios parecen empezar a través de las zonas francas modeladas en la recientemente anunciada zona franca de Shanghai. Los formatos de operación de las zonas francas aún no se han descrito en su totalidad, pero un aspecto clave parece ser el cambio de una supuesta exclusión de los capitales privados y extranjeros de los proyectos no aprobados explícitamente al acceso del capital para ingresar en cualquier área del mercado, salvo aquellas que se encuentran en una “lista negativa”. Nos entusiasman las posibles oportunidades para los inversionistas a través de estas zonas francas, las cuales consideramos que podrían transformarse en imanes para el capital, tanto extranjero como chino.

Los elementos de “La decisión” que podrían tener una importancia más relevante a largo plazo, según nuestra opinión, son aquellos que se centran en la población china de forma particular. La necesidad de reducir las diferencias entre los residentes rurales y urbanos y facilitar la migración a ciudades más pequeñas o medianas es un tema claramente definido en el documento. La reforma del sistema “hukou” de registro familiar y la propuesta de garantizar los servicios básicos para todos los residentes de las áreas urbanas son iniciativas significativas. Los planes de ofrecer a los residentes rurales mayores derechos sobre la venta de tierras podrían representar una transferencia considerable de riqueza de las autoridades locales a los individuos, mientras que, al mismo tiempo, podría liberar más tierra para el desarrollo. La centralización de los beneficios de la seguridad social, tales como pensiones, podría mejorar la libertad de movimiento ya que los emigrantes dejarían de correr el riesgo de perder los derechos ganados en las ubicaciones anteriores. Una mejor seguridad social podría alentar a los consumidores chinos a gastar un porcentaje más alto de sus ingresos.

Por sobre todo, el fuerte énfasis que hace el documento en las prácticas de negociación justas, las leyes y los derechos de propiedad (incluida la propiedad intelectual) aumenta potencialmente los beneficios de la innovación y la iniciativa empresarial. Los cambios en el sistema financiero que permiten el establecimiento de pequeños bancos privados podrían permitir que las pequeñas empresas obtengan una financiación que anteriormente solo estaba disponible a través de costosas fuentes informales. Un retraimiento planificado de la participación directa del Estado en las “actividades culturales” podría fomentar el desarrollo de negocios orientados a los servicios. A más corto plazo, la flexibilización de la política de planificación familiar de un solo hijo para permitir que las parejas tengan dos niños si alguno de los padres proviene de una familia de hijos únicos, podría generar un crecimiento infantil importante y beneficiar a una gama de negocios centrados en los niños. Todos estos factores podrían significar más incentivos para el aumento del gasto de los consumidores, lo que podría impulsar el rendimiento de las acciones en China a largo plazo.

En general, consideramos que a medida que las propuestas de “La decisión” entren en vigor de aquí al año 2020, China podría convertirse en un país más complejo, más centrado en las personas e incluso en un país más dinámico de lo que es hoy en día. Como inversionistas, esperamos estos cambios y les damos la bienvenida

PD2: Por si te toca la lotería, que sepas que el Estado se lleva un cacho…, aunque si nos toca no nos importará tanto… Gráficos de Inversis. ¡Suerte!

PD3: Aberrante. ZP se dedicó a regalar dinero a unos inversores con las renovables y generó un déficit de tarifa de 20.000 mill euros. Ahora acumulamos ya 30.000 mill que se debe a las eléctricas… No se ha dado marcha atrás, sino que sólo se intenta parar la sangría y que no se siga incrementando esto. Muchos inversores eran extranjeros y no se atrevieron a cambiar las leyes. Ahora a pagar…, cual rescate. Pero se paga en el recibo de la luz. Aberrante…

¿Por qué subirá la luz en España?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La noticia del día es que la tarifa eléctrica que pagaremos a partir de Enero va a subir un 11,5%. Esta nota explica cómo funciona el mercado eléctrico español y por qué subirá la tarifa.

Vamos, el recibo de la luz tiene tres partes:

(1) Los impuestos

(2) El peaje o coste de “transportar” la electricidad desde el centro productor –la central eléctrica- hasta los hogares.

(3) El coste de producción de la energía.

La suma de los impuestos y el peaje son el llamado “tramo regulado” y está controlado por el gobierno. El tramo regulado representa el 60% del precio de la tarifa que acabamos pagando. La semana pasada el ministro Soria ya dijo que subiría el peaje en un 2%.

El “coste de la energía” es el “tramo liberalizado” que, desde 2007 se determina mediante una subasta trimestral llamada CESUR (Contratos de Energía para el Suministro de Último Recurso). El tramo liberalizado, pues, está determinado por las fuerzas del mercado y representa el 40% del precio.

El objetivo de determinar el “coste” de la energía a través de una subasta trimestral es doble: por un lado se intenta la estabilidad del precio durante un trimestre. Si el precio de la luz dependiera de la oferta de electricidad que hacen los productores cada día y la demanda que hacemos los consumidores cada hora, los precios cambiarían muchísimo cada día (o cada hora!). Nos podríamos encontrar que un día de mucho frío, la gente pusiera los calefactores eléctricos, cosa que dispararía la demanda y haría subir el precio de aquel día a niveles estratosféricos sin que uno se enterara. Para evitar esa incertidumbre, se acuerda un precio que se mantiene constante durante tres meses. El segundo objetivo es que el precio de coste sea determinado haciendo que las empresas productoras compitan para ofrecer la energía al precio más bajo posible.

Para entender este punto, veamos cómo funciona (de manera muy simplificada) la subasta(*). El gobierno determina la cantidad de energía que se va a necesitar. Para la subasta de hoy (19 diciembre de 2013) se estableció la cantidad 2.500 megawatios hora (Mwh). Entonces el subastador empieza lanzando un precio al aire. Por ejemplo, 100 euros por mwh. Las empresas productoras de energía, calculando sus estructuras de costes, dicen la cantidad de Mwh que quieren ofrecer a ese precio. Al ser un precio muy alto, lógicamente querrán ofrecer una gran cantidad de megawatios. Si la oferta total es superior a los 2.500 Mwh, el subastador dicta un precio inferior: 90 euros. Si la oferta sigue siendo superior a la demanda, vuelve a bajar el precio. Y así, hasta que la oferta sea igual a la demanda. El precio que iguala oferta y demanda es el precio final. La competencia entre las empresas hace que el precio baje hasta el mínimo posible.

En la subasta de hoy, el precio final ha sido de 61,83 euros por Mwh, un 26% superior al de la última subasta de setiembre de 2013. Dado que el precio de la subasta representa el 40% del total, ese aumento tendrá una repercusión del 10,5% en la tarifa final. Si a eso le sumamos el aumento del 2% en el peaje anunciado por el ministro Soria y el hecho de que el peaje represente cerca del 50% de la tarifa total, tenemos que la tarifa eléctrica subirá en Enero un 11,5%: 10,5% por culpa de la subasta de hoy y el 1% adicional por el peaje del ministro Soria.

¿Por qué el resultado de la subasta ha sido que el precio de equilibrio subiera un 26% desde Setiembre? Lógicamente, en los últimos tres meses no ha subido el coste del petróleo, del gas natural o de las materias primas que se necesitan para producir electricidad. Tampoco han subido los salarios de las plantas eléctricas. No hay ninguna razón para pensar que ninguno de los costes de producción hayan subido esa barbaridad. ¿Qué ha pasado, pues? Pues lo que ha pasado es que el gobierno de don Mariano Rajoy ha engañado a las empresas eléctricas con el tema del déficit tarifario. Después de prometerles que el déficit tarifario se reduciría en parte con las aportaciones del estado, el ministro Montoro (preocupado por reducir su propio déficit) acabó diciendo que eso no sería así. Las empresas se sienten engañadas y estafadas por el estado. Es decir, el comportamiento del gobierno ha introducido una gran incertidumbre regulatoria que ha hecho que la oferta de hoy haya sido mucho menor (si las empresas tienen miedo de que Montoro les vuelva a cambiar las normas a mitad de partida, lógicamente no se arriesgan a producir). Y cuanto menor es la oferta, mayor es el precio.

Y las comparaciones son odiosas. Las consecuencias de los políticos y sus decisiones son estas: Subida de la luz en un 65% más el palo del 11% adicional si no consiguen pararlo…

Por países:

Los consumidores fritos a impuestos no pueden más. Y las empresas pierden competitividad frente a los de fuera. Y eso que no hay inflación… ¡Ay de las estadísticas falsas que tenemos!

PD4: Más villancicos para el final del Adviento: Vamos a preparar el camino del Señor

Este otro también me ha gustado mucho: Nadie te ama como yo. No son los habituales de siempre, sino más bien canciones de Misa que se cantan de vez en cuando… Sin olvidar El Burrito Sabanero…, hasta un cielito lindo en villacinco!! Y uno rociero.