Para que se produjese ese repunte de precios que muchos no hacen más que proclamar, se debería dar antes varias cosas:

que el stock de casas en venta se redujese,

que la demanda aumentase (piensa que se siguen largando de España los inmigrantes y muchos jóvenes españoles y la natalidad está en mínimos),

que se recuperase la economía, pero de verdad, no sólo el voluntarismo político de Rajoy, sino que fuera cierto y no esa vieja costumbre de engañar y manipular de siempre, pensando que todos somos bobos…, y sobre todo,

que no nos veamos abocados a un nuevo paso atrás,

que no venga una nueva recesión en Europa,

que no se ponga en duda nuestra capacidad de pago y se dispare de nuevo la prima de riesgo y los costes financieros,

que no quebremos ya que no nos rescatarían,

que no quiebre la banca,

que no salga ninguno del euro y no se vuelva a liar parda, Grecia incluida…

Es decir, que para que hubiera un repunte de precios, o para que la gente se anime a comprar el stock que sigue habiendo, hacen falta un mogollón de condicionantes y no simplemente que los políticos de turno lo vuelvan a decir, como cuando decían en los años de bonanza que el ladrillo nunca bajaba y tal…

Con respecto al stock de casas pendientes de ser vendidas, no está muy claro. Mira lo que dicen:

Hasta 1,4 millones de viviendas vacías sólo en 12 provincias

'Radiografía del mercado de alquiler 2014' de la compañía Alquiler Seguro

BCN suma 283.155 en desuso, por delante de Madrid (263.279) y Valencia (214.022)

La mora media en alquileres crece con fuerza en la Ciudad Condal, Málaga y Valencia

El equilibrio oferta/demanda prima en la mayoría de enclaves, con las excepciones de Sevilla (más oferta que demanda) y de Madrid y Barcelona, donde se necesitará más oferta

Alquiler Seguro aboga por por impulsar incentivos fiscales y crear juzgados especializados

Sólo 12 provincias españolas suman una bolsa de viviendas vacías de 1,4 millones de inmuebles, con Barcelona y Madrid a la cabeza, según la 'Radiografía del mercado del alquiler 2014' elaborada por la compañía Alquiler Seguro.

Este estudio se centra en 12 mercados nacionales: Madrid, Barcelona, Valencia, Málaga, Alicante, Sevilla, Valladolid, Zaragoza, Navarra, Guipúzcoa, Vizcaya y Álava. Según precisa Alquiler Seguro,la Ciudad Condal suma 283.155 viviendas vacías, por delante de Madrid (263.279) y de Valencia (214.022).

Otra de las conclusiones del estudio apunta a que ha aumentado la morosidad media en el mercado de arrendamientos urbanos a lo largo de este año 2014, especialmente en Barcelona (+22,7%), Málaga (+21,4%) y Valencia (+18,5%).

Por último, el informe de Alquiler Seguro mide el grado de equilibrio entre la oferta y la demanda de arrendamientos en estos mercados y concluye que en todos ellos hay una confluencia entre ambos indicadores, salvo en Sevilla, donde existe poca demanda, yBarcelona y Madrid donde ésta supera a la oferta.

Provincia a provincia

Atendiendo a algunas de las provincias, Barcelona cuenta con 283.155 viviendas vacías, el 11% del total y 311.653 alquiladas, el 17,8%, mientras que la morosidad en arrendamientos ha crecido un 22,7% con respecto al anterior estudio, hasta situarse en una media de 12.897 euros.

Madrid, por su parte, dispone de 263.279 viviendas vacías, el 9,1%, mientras que 255.254 están alquiladas, el 13,6%, y la morosidad en arrendamientos ha subido un 16,8%, lo que arroja una media de 14.242 euros.

Valencia cuenta con 214.002 viviendas vacías, el 14,7% y 63.175 están alquiladas, el 8%. La morosidad media fue de 6.415 euros, un18,5% más que hace un año. En Málaga el número de viviendas vacías fue de 120.611, el 13,4% del total y el alquiler se extendió a 47.444 viviendas, el 10,9%.

Por su parte, la morosidad fue del 21,4%, lo que arroja una media de 7.369 euros. Dentro del País Vasco, Vizcaya es la que más viviendas vacías tiene, 43.704, el 8,2% del total, 27.475 están alquiladas y la morosidad media ha aumentado un 2,8%, hasta 6.512 € de media.

El alquiler, 'la gran esperanza' inmobiliaria

El consejero delegado de Alquiler Seguro, Antonio Carroza, ha calificado como un "derroche de recursos" este gran parque de viviendas vacías durante la presentación del estudio en Vitoria. Por ello, ha animado a las administraciones públicas a impulsar su salida al mercado del alquiler mediante incentivos fiscales y creando juzgados específicos que diriman con rapidez los litigios de alquileres.

Antonio Carroza, consejero delegado de Alquiler Seguro.

Para dar seguridad al arrendador e incentivar el alquiler, Carroza ha pedido más medios judiciales para perseguir al moroso. En la Unión Europea, ha señalado, hay 21 jueces por cada 100.000 habitantes frente a la media española de 11 magistrados, lo que "hace que los procesos sean más lentos y se dilaten en el tiempo", lo que disuade a los propietarios de poner sus pisos en alquiler.

Tampoco incentiva el mercado el hecho de que la administración ofrezca el mismo trato al arrendador que declara el dinero de un piso alquilado y al que opta por la "economía sumergida", que es "una de las principales lacras del sector". Por ello, Carroza ha pedido a las instituciones que persigan el fraude mediante incentivos al alquiler "y no tanto mediante castigos" y les ha reclamado que "den prioridad" a los arrendatarios que cumplen la ley.

Carroza ha asegurado que el alquiler es "la gran esperanza" de un sector inmobiliario en "estado agónico" y se ha mostrado convencido de que "hay indicios que hablan de un cambio de tendencia" a favor de la renta y en contra de la propiedad tanto en País Vasco como en España.

En este sentido, ha explicado que para los jóvenes de 25 y 30 años la fórmula más deseable para independizarse es el alquiler ya que permite acceder a una vivienda "de forma cómoda y sin endeudamiento financiero". Carroza ha abogado por que el índice de alquiler de España -que ronda entre el 8 y el 14%, según distintos organismos- converja con la media europea del 30% e incluso se acerque al 48% de Alemania.

Abrazos,

PD1: Sin embargo, estos son más optimistas, aunque no hablan de las de segunda mano…:

Quedan 465.635 casas nuevas sin vender, como antes de la crisis

En algunos municipios, el volumen de viviendas iniciadas está a punto de superar al de casas terminadas

Desde máximos, el stock se ha logrado reducir en un tercio

Antes de que estallara la burbuja inmobiliaria, el mercado de la vivienda nunca utilizó un indicador que en otros sectores, como la industria sin ir más lejos, es muy frecuente e incluso determinante para su actividad como es el stock o excedente de producción. El flujo de financiación barata aparentemente inagotable y la buena situación de la economía en general y del mercado laboral en particular habían disparado la edificación de viviendas, incluso hasta bien entrado el año 2008, inicio de la crisis económica actual.

Y eso que desde 2006 el sector constructor trabajaba ya con la hipótesis de que los niveles de ventas y precios de las casas de ese momento no podrían mantenerse mucho más tiempo. El problema es que construir una promoción de viviendas tipo conlleva unos plazos muy dilatados en el tiempo (que podían oscilar entre los 18 y 24 meses de promedio una vez obtenidos todos los permisos y licencias) y no es fácil parar el proceso cuando éste se encuentra en plena obra, como sí lo es, por ejemplo, frenar o paralizar la producción de una planta automovilística.

Esto es lo que explica, entre otras cosas, que a muchos promotores la recesión les explotara en plena edificación de viviendas que aún no habían acabado de vender. Entonces, la mayoría optó por acabar las obras e intentar que el comprador se animara una vez que las casas estuvieran terminadas. Sin embargo, en algunos municipios volvió a verse en el horizonte la imagen de crisis anteriores: esqueletos de edificios sin terminar y grúas que desaparecieron con la obra apenas recién iniciada.

Vuelve el crédito

Desde mediados del año pasado, el mercado ha ido remontando poco a poco desde mínimos en actividad, precios y transacciones nunca antes vistos y la senda de la mejoría parece a estas alturas ya no tener vuelta atrás, coincidiendo además con la vuelta del crédito. Era el factor que restaba después de que el mercado laboral diera muestras de haber frenado su sangría y los inmuebles acumulasen rebajas de precios que en muchos casos superan el 50% desde máximos.

Como en estos años se han terminado muchas más casas de las que se iniciaban, y las ventas crecen en estos momentos a cifras de dos dígitos, el stock de inmuebles nuevos sin vender lleva ya un año acelerando su reducción. Los datos facilitados por la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (Cepco) así lo demuestran.

Utilizando la misma metodología que emplea el Ministerio de Fomento para elaborar su estimación del stock, que se basa en el cruce de datos procedentes de las compraventas y la edificación de nuevas casas, Cepco estima que a finales del segundo trimestre de este año todavía quedaban en España un total de 465.635 viviendas de nueva construcción sin vender, lo que representa un 14,3% menos que hace justo un año (a mediados de 2013) o un volumen de 77.930 casas menos en oferta.

Desde que este excedente alcanzó su máximo, que la serie histórica sitúa en el año 2010 con un total de 692.560 viviendas nuevas en oferta, se ha logrado una reducción de prácticamente un tercio de esta cifra, ya que en términos absolutos ha disminuido en más de 220.000 casas. Se vuelve de ese modo al nivel de stock considerado pre crisis, en 2007, cuando el excedente alcanzó las 413.642 viviendas.

¿Existe en el mercado inmobiliario un volumen de stock considerado óptimo por el que debajo del mismo podrían producirse tensiones en los precios, tal y como ocurre en otros sectores? Los expertos no se ponen de acuerdo en este punto, si bien admiten que un país como España, con un fortísimo sector turístico, podría convivir sin mayores problemas con un excedente permanente de casas nuevas sin vender del entorno de las 100.000 o 150.000, que son las cifras de las que parte la serie histórica que elabora el Ministerio de Fomento, que data de 2004.

Sobre cuándo finalizará la absorción de esos más de 400.000 pisos nuevos aún en venta, tampoco hay consenso a la hora de vaticinar una fecha. Además, por su ubicación y su falta de infraestructuras, el sector ya trabaja con la certeza de que habrá casas que nunca se venderán, si bien descartan que se produzcan demoliciones como sí ha ocurrido en otros países afectados por una burbuja como la española. Lo cierto es que si el crédito prosigue su mejora, (aunque sea de manera selectiva para clientes muy solventes) y la mejora de la coyuntura económica no se trunca, muy pronto el sector asistirá a otro clarísimo síntoma de recuperación: volverán a iniciarse más casas de las que se terminan.

De nuevo con las cifras de Cepco, en julio se comenzó la edificación de 4.641 casas, mientras se terminaron 4.410, algo que no ocurría desde mediados de 2007 y en el acumulado enero-agosto está a punto de ocurrir lo mismo: 31.075 casas finalizadas frente a 24.696 iniciadas. Lo idóneo será que solo se construya donde de verdad exista demanda.

PD2: ¿Rebotarán los precios?

'No creemos que vaya a haber un rebote de precios'

Carlos Ferrer-Bonsoms, director del área Residencial de la consultora CBRE

'Los bancos ya saben que hay que desarrollar promociones para poner en valor sus suelos'

Cree que la sobreoferta de viviendas se debe analizar desde su localización concreta

La clave para que se consolide el arrendamiento estará en el nuevo mercado de trabajo

El alquiler no está profesionalizado porque su rentabilidad es más baja que en otros activos

Ferrer-Bonsoms, durante un encuentro con los lectores de ELMUNDO.es. EL MUNDO

"En el mercado residencial ya se aprecia un considerable movimiento como consecuencia de que los precios han tocado fondo en algunas zonas". Así arranca su diagnóstico Carlos Ferrer-Bonsoms, director del área Residencial de la consultora internacional CBRE. En opinión de este experto, la clave del repunte de la actividad inmobiliaria radica en que las zonas donde los precios han dejado de caer coinciden con aquellas en las que la ausencia de nuevos proyectos en los últimos años está ejerciendo una presión de la demanda.

El repunte de actividad radica en zonas como el centro, el norte y el noroeste de la capital

Entre estas zonas calientes, Ferrer-Bonsoms habla del centro, el norte y el noroeste de la capital, en barrios como Valdebebas, Arroyo del Fresno y Aravaca o municipios del entorno de la carretera de La Coruña como Pozuelo de Alarcón, Majadahonda o Boadilla del Monte.

"Los bancos, que son los principales propietarios de terrenos, se han dado cuenta de que en estos emplazamientos había que empezar a desarrollar promociones para poner en valor sus suelos, para, en lugar de que les penalizan en su balances, convertirlos en una oportunidad", asegura el directivo de CBRE. "Han llegado a acuerdos o directamente se han asociado con promotoras o con gestoras de cooperativas y están sacando adelante muchos proyectos. Por eso se están viendo grúas", sentencia Ferrer-Bonsoms.

"Lo que apenas vemos son promociones a la vieja usanza. Hay muy pocos promotores capaces de hacer una promoción clásica, comprando el suelo, pidiendo un préstamo promotor para la construcción, etc. Los que pueden hacerlo se cuentan con los dedos de una mano y el resto, como mucho, llega a acuerdos con bancos para desarrollar promociones delegadas", explica.

Interpretar los datos

En su opinión, uno de los principales errores que ha caracterizado a esta crisis es la idea de que mientras no se agotara el excedente de casas sin vender no se iba a producir más vivienda. "El problema es que el stock está mal situado, en lugares donde no hay demanda", comenta. "Antes todo se vendía y los promotores no se preocuparon lo suficiente de la demanda real y eso les llevó a desarrollar proyectos en ubicaciones donde no tenía mucho sentido. Hay mucho de este stock que va a costar muchísimo sacar", explica.

Por ese motivo, Ferrer-Bonsoms cree que la sobreoferta de viviendas no se puede analizar desde un punto de vista general, sino desde su localización concreta. "Hay que desmenuzar y hacer análisis fino de los datos de stock y también de la evolución de los precios", asegura.

'Localizaciones muy concretas registran alguna ligera subida'

Respecto a los precios, este experto admite que se ha podido registrar alguna "ligera subida" en algunas "localizaciones muy concretas", pero afirma que desde CBRE no piensan "que los precios vayan a rebotar". "No lo harán, entre otras cosas, por el poder adquisitivo de la demanda, la incertidumbre laboral y la dificultad de acceso a la financiación que, aunque ha mejorado, aún persiste". "En definitiva", insiste, "no hay argumentos socioeconómicos que inviten a pensar en un rebote de precios".

Los únicos sitios en los que, en su opinión, sí podrían darse subidas puntuales es en aquellos en los que "se aprecia una tensión del mercado porque hay cierta parte de la demanda insatisfecha". "Me refiero a esa demanda muy sólida que, a pesar de la crisis, se ha ido generando y embalsando en localizaciones como el centro y la zona norte de Madrid porque no ha habido proyectos", aclara.

Alquiler

Para Ferrer-Bonsoms el alquiler se va a ir consolidando en los próximos años, lo que contribuirá a crear un mercado inmobiliario "más equilibrado y más sano". "En España el mercado del alquiler de vivienda no está profesionalizado porque sus rentabilidades son más bajas que las de otros activos inmobiliarios como las oficinas, pero esto va a ir cambiando según aumente la demanda", explica. "Aunque aún queda tiempo para que esto suceda y la inversión en residencial sea una alternativa sobre el terciario, como en Alemania", puntualiza.

Este experto opina que la clave para que se consolide esta demanda estará en el nuevo mercado de trabajo y en la necesidad de movilidad laboral. "La incertidumbre sobre dónde van a trabajar impedirá a los jóvenes comprar", manifiesta.

PD3: Algunos ejemplos de cómo están por ahí las cosas:

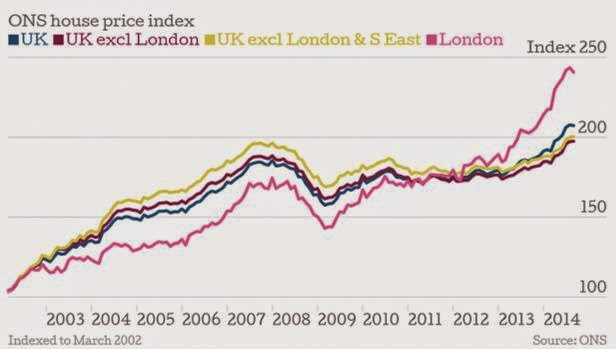

Londres es la locura…, no cede:

El resto del Reino Unido no está en la misma situación que Londres:

A costa de endeudamiento:

Endeudamiento que también se mantiene en EEUU:

Y siguen lejos de los altos:

PD4: El mercado de alquiler en España:

No alquilamos tanto como por ahí fuera. Siempre en España el tener una casa era el modus vivendi…

¿Has visto Alemania, es el paradigma del alquiler?

Y de precios cada mes salen estadísticas contradictorias, cuando la realidad es que el volumen de compraventas y de construcción es ridículo…

No se construye apenas…

PD5: La familia numerosa en España está prácticamente en peligro de extinción. Hemos perdido valores como el de la generosidad, que animaban a tener hijos y a crear una familia. Y nos hemos dejado llevar por la dictadura de género y del relativismo, que nos ha llevado a que nuestros jóvenes tengan verdadero temor por formar familias.

La familia numerosa es una portadora nata de valores. La sociedad actual debería encumbrarla en lo más alto, puesto que es un modelo en el que debería mirarse toda la sociedad. Porque se transmite la generosidad, el valor de la disciplina que tanto se echa de menos en el ámbito educativo, la austeridad bien entendida, la cultura del esfuerzo frente a la cultura de la inmediatez. Promueve la cooperación, la ayuda al más débil, en contra del individualismo...

Cuando yo me casé, había pocas familias grandes y muy pocos nos tiramos a la piscina al tener tantos hijos como mi mujer y yo. Ahora, tener tres hijos es heroico… La parejita es esencial… Ánimo, que se puede con todo lo que te eches… Y si tienes cuatro o más, ayudarás a levantar España.