Crisis emergente: ¿Y qué opina Mobius de todo esto?

El gurú de Franklin Templeton analiza la situación que atraviesan los emergentes y da a conocer su punto de vista sobre la crisis actual que están sufriendo estos mercados.

Como un grano de arena en medio del desierto. Es cómo se podría resumir metafóricamente la percepción sobre la corrección de los mercados emergentes que tiene Mark Mobius, presidente de Templeton Emerging Markets. Hay que tener en cuenta que la visión del famoso gurú de mercados emergentes es la de un inversor de muy largo plazo, y así se puede entender que utilice para apaciguar a los inversores argumentos como el siguiente: "desde los años noventa hasta la actualidad, los mercados en vías de desarrollo han batido tanto al índice mundial –el MSCI Emerging Markets- como a la media de los mercados desarrollados. En concreto, los emergentes se portaron peor únicamente en 1997 (crisis asiática), en 2001 (crisis de las puntocom) y 2007 (crisis de las subprime)".

Asimismo, desde 1991 Mobius sólo contabiliza un año en el que los emergentes crecieron a un ritmo inferior al de los países desarrollados, lo que le lleva a afirmar que “el crecimiento todavía prevalece. Aunque algunos países se están desacelerando, en términos absolutos van a crecer más que los desarrollados”. En concreto, su pronóstico es que el PIB del mundo en vías de desarrollo crezca una media del 5% en 2014, frente al 1,8% que vaticina para el mundo desarrollado. No es el único indicador digno de importancia: el PIB per cápita creció en los mercados emergentes un 45% entre 2008 y 2013, frente al 3% de los países desarrollados, una tendencia que se ha expresado en las carteras de Franklin Templeton Investments a través de exposiciones a valores del sector consumo.

También avala la confianza del experto el hecho de que el crecimiento del beneficio por acción (BPA) de las empresas emergentes siga siendo superior al de las desarrolladas… y que parte del BPA de estas últimas procede de su exposición al mundo emergente. Además, argumenta que las empresas emergentes cotizan con un PER a 12 meses de 10 veces frente a las 15 veces de la media mundial.

Paralelamente, los flujos de entrada de dinero en estos países han aumentado de manera firme y constante desde 1995, salvo en el año 2007. Mobius admite que gran parte del dinero que ha entrado había sido bombeado previamente por los bancos centrales, pero también que “mucho de ese dinero ya se ha gastado en préstamos a compañías e inversiones en bonos del Tesoro”. El gurú estima que la cantidad presente en los balances de los bancos centrales se ha triplicado entre 2006 y 2014, hasta alcanzar los 15 billones de dólares.

Oportunistas con la depreciación de divisas

Por otra parte, pese a la corrección que están viviendo muchos de los mercados en vías de desarrollo, Mobius muestra su convencimiento de que el dinero volverá a estas regiones del mundo, en gran parte porque “muchos de los inversores occidentales están sobreponderados en bolsa estadounidense”.

El gestor ha dedicado unas palabras a analizar la situación actual de los emergentes y la brutal depreciación de las divisas de algunos de ellos. Porque ahí está la clave: Mobius se esfuerza en recordar que “no ha sido una reacción uniforme, por ejemplo el renmimbi apenas se movió”. La cuestión es que el efecto de las ventas está castigando a los países con dependencia exterior –el gurú destaca la preocupante situación de Sudáfrica, a donde ha viajado recientemente-, pero también está empezando a afectar a otros países que no tienen ese tipo de problemas estructurales, como es el caso de Tailandia.

La previsión del experto es que “las divisas se estabilizarán a un nivel muy bajo: no se debe olvidar que en los últimos 5 años se habían apreciado mucho”. Pone como ejemplo al real brasileño, que a pesar de haber corregido mucho aún no ha vuelto a los niveles de hace un lustro.

En este contexto, la recomendación del gurú es investigar aquellos casos en los que esta caída de las divisas puede de hecho beneficiar a empresas y países. Tal es el caso de la India: a pesar de la gran caída de la rupia, muchas de sus cotizadas lo están haciendo bien en bolsa porque, al tener exposición internacional, tienen sus gastos en rupias pero sus ingresos están denominados en dólares

Abrazos,

PD1: No hay que actuar por un vaivén del mercado…

Durante las últimas semanas, hemos visto una gran volatilidad en los mercados, lo que ha asustado a algunos inversionistas, pero también es algo a lo que nos hemos acostumbrado. Los mercados en general (no solo los mercados emergentes) se han vuelto mucho más volátiles durante los últimos 20 años como resultado de los flujos masivos de dinero, no solo de inversionistas institucionales y de fondos mutuos exclusivamente de largo plazo, sino también de los fondos de cobertura y de la negociación de alta frecuencia. Vemos esas liquidaciones como posibles oportunidades para adquirir negocios en determinadas acciones si, realmente, los precios son lo suficientemente bajos como para llamar nuestra atención. Sin embargo, hemos descubierto que en el pasado este tipo de fluctuaciones ha sido generalmente de corta duración.

Para los inversionistas a corto plazo, el tipo de liquidaciones que hemos visto recientemente en los mercados puede ser muy preocupante. Por eso, hasta cierto punto, vamos a ver como el dinero sale rápidamente de lo que consideramos “activos de riesgo”, que incluyen acciones de mercados emergentes. No obstante, creo que la mayoría de los inversionistas de largo plazo se dan cuenta de que necesitan pensar antes de salirse, ya que la recuperación puede venir muy rápido y puede ser difícil volver atrás cuando esta llegue. La conclusión para los mercados emergentes, en mi opinión, es que la situación de las inversiones a largo plazo no ha cambiado de manera dramática. Y no creo que cambie, siempre y cuando estos tres temas se mantengan: las tasas de crecimiento económico de los mercados emergentes en general continúen siendo por lo menos tres veces más rápidas que aquellas de los mercados desarrollados; los mercados emergentes tengan más reservas extranjeras que los mercados desarrollados; y la razón PIB/deuda de los países de mercados emergentes siga siendo mucho menor que aquella de los mercados desarrollados. Por supuesto, hay valores atípicos notables, dados los muchos y variados países emergentes, pero creemos que esos hechos básicos son una buena señal de las perspectivas a largo plazo de los mercados emergentes.

En Templeton, hemos promovido repetidamente nuestra filosofía orientada hacia al valor al comprar con frecuencia cuando los demás son más pesimistas. Esto no es fácil de llevar a cabo. Durante los últimos meses, los mercados emergentes han sido objeto de dicho pesimismo. Estos períodos de volatilidad sin duda no son nuevos para nosotros, y no modifican nuestra convicción a largo plazo del potencial que tienen los mercados emergentes. Creemos que los recientes declives han sido exagerados y que se basaron en gran parte en el pánico irracional de los inversionistas, y hemos visto la reciente desaceleración como un momento ideal para buscar oportunidades para nuestras carteras. Creemos que las valorizaciones en muchas acciones fronterizas y emergentes son particularmente atractivas en este momento.

Opiniones sobre China y Argentina

Dos mercados considerados como generadores del pánico que se ha extendido ampliamente a los mercados emergentes son China y Argentina, así que me gustaría tratar esos casos específicos aquí.

De nuevo, surgen las preocupaciones sobre el ritmo del crecimiento en China tras algunos datos económicos recientes decepcionantes. A mi modo de ver, los críticos del gobierno chino parecen desesperados por encontrar errores en ese país y se han aferrado a la idea de que el crecimiento de China se está desacelerando. La realidad es que China sigue creciendo a un ritmo muy rápido. Es posible que alcance una tasa de crecimiento en el rango del 6% al 8% este año, algo increíble para cualquier economía de ese tamaño; EE.UU., Japón y otros importantes países desarrollados están lejos de esa tasa de crecimiento. A medida que la economía china crece y se transforma, no podemos esperar las tasas de crecimiento de dos dígitos del pasado. Habrá desaceleración; pero está bien. En términos de valores en dólares, el producto interno bruto de China es muy alto. Y China se está embarcando en un número de reformas importantes a medida que avanza hacia un modelo económico más interno.

Con respecto a Argentina, en esta etapa del juego, el gobierno ha reconocido que hay un problema con la competitividad del peso argentino (ARS) a la tasa cambiaria oficial (FX). Después de haber perdido unos 20 mil millones de dólares estadounidenses en reservas, el gobierno decidió tomar su medicina, devaluando la moneda y aliviando por primera vez las restricciones sobre la compra de dólares desde que se impusieron los controles de divisas en noviembre de 2011. El tipo de cambio oficial saltó a 8 pesos por dólar desde el nivel de 6,8 pesos por dólar durante la semana del 20 de enero, pero aún está lejos del cambio que ofrece el dólar paralelo comercializado en el mercado negro; conocido como el “dólar blue”, que se comercializaba a 13 pesos por dólar. El problema es que hay demasiados pesos persiguiendo (deseando comprar) dólares a las tasas de interés actuales argentinas (20%). Desde que la presidenta Cristina Kirchner regresó a la oficina después de su cirugía y avaló el cambio en el Gabinete, el gobierno argentino ha perdido 2 mil millones de dólares de sus reservas.

A mi modo de ver, hay varias preguntas que necesitan respuesta. Una se relaciona con la implementación del riesgo de la devaluación. Creemos que es necesaria la devaluación de la moneda argentina, pero es discutible cómo el gobierno la está llevando a cabo. Desde nuestro punto de vista, uno de los objetivos de las autoridades políticas responsables debe ser cancelar las restricciones de capital para promover la entrada de inversiones en dólares estadounidenses al país. Hay una presión considerable sobre las reservas, y creo que el gobierno no puede permitirlo a menos que pueda convencer a los inversionistas de que se queden con el ARS. Con el tipo de cambio paralelo en aproximadamente 13 pesos por dólar y las tasas de interés al 20%, en nuestra opinión, el cambio oficial debería estar más cerca de los 10 pesos. Si permiten que las tasas de interés lleguen al 40%, creemos que la tasa oficial debería rondar los 9 pesos, que no está tan lejos de lo que está ahora.

Si el gobierno no permite que las tasas de interés suban, en mi opinión, la devaluación no detendrá el flujo de reservas; sólo comprará tiempo. La modesta relajación de las restricciones para la compra de dólares a los inversionistas minoristas parece ser un intento por reducir la demanda en el mercado paralelo, que sienta las bases de la brecha entre el cambio oficial y el paralelo. El gobierno parece obsesionado por esa brecha, pero no parece estar haciendo nada para afrontar el asunto que nosotros creemos que llevó a Argentina a su situación actual: una mala administración fiscal y la inflación resultante. Esto nos lleva al segundo punto: el ajuste fiscal. El gobierno ha estado emitiendo el 35% de la base monetaria para financiar al gobierno. Algunos analistas estiman que el déficit fiscal de 2014 puede alcanzar el 5% del PIB. Creo que el gobierno debe congelar el gasto público y aplicar un atrevido ajuste de la tasa de utilidad. Junto con la devaluación, debe restringirse el flujo del ARS en el sistema o los inversionistas continuarán creyendo que la reciente devaluación no fue la última.

Los comentarios, las opiniones y los análisis del Dr. Mobius son para fines informativos solamente y no deben considerarse asesoramiento para inversión individual ni recomendaciones para invertir en cualquier título o adoptar cualquier estrategia de inversión. Debido a que las condiciones económicas y de mercado están sujetas a cambios rápidos, los comentarios, las opiniones y los análisis del Dr. Mobius se proporcionan a la fecha de esta publicación y pueden cambiar sin previo aviso. El material no pretende ser un análisis completo de cada hecho material respecto de cualquier país, región, mercado, industria, inversión o estrategia.

PD2: En los próximos años todo el mundo querrá comprar renta fija en Reminbis chinos. Serán más seguros que los dólares estadounidenses y su divisa será apetecida como referencia mundial. Serán los líderes del comercio mundial, lo son ya…

Renta fija en Reminbi: reformulación de la asignación de deuda a mercados emergentes

China: puntos clave de su economía y su divisa

TRIBUNA de Torsten Harig, especialista en Inversiones de Deutsche Asset & Wealth Management.

Desde que China comenzara su programa de internacionalización del renminbi en 2010, no solamente hemos asistido a un aumento de su consideración internacional y valor con respecto a otras monedas principales, sino también en cuanto a emisión y rendimiento de las estrategias en renta fija en esta divisa. En los últimos años, en especial en otoño de 2011 y mayo de 2013, fuimos testigos de significativos niveles de volatilidad en el ámbito de las divisas y la deuda de mercados emergentes. Los inversores en renta fija se vieron protegidos en buena parte de esta inestabilidad.

De cara a 2014 y años sucesivos, pensamos que China y su renta fija corporativa china podrían desempeñar un importante papel en cuanto a asignación de activos, pues podrían constituir un bloque independiente dentro de la cesta de los inversores destinada a mercados emergentes. Dado que la actual crisis que viven los mercados emergentes parece ser más una crisis de divisas que un evento de crédito, el robusto renminbi chino podría erigirse en elemento diferenciador. El valor del renminbi se encuentra significativamente reforzado por los más de 3,5 billones de dólares de reservas de divisas de que dispone China, que representan más de un tercio de todas las reservas de divisas a escala mundial.

Sin embargo, el renminbi también se encuentra ampliamente respaldado por los esfuerzos de China por la globalización de su moneda. Consideramos que una fuerte depreciación del renminbi dañaría más los esfuerzos de internacionalización del gigante asiático de lo que beneficiaría al impulso exportador del país. Este respaldo a su moneda debería favorecer a la renta fija privada china de cara al futuro.

Además del tema de su moneda, las reformas estructurales en China serán una cuestión clave que tener en cuenta. Si bien por lo general se percibe como positiva a medio y largo plazo, su agenda reformista también plantea algunos riesgos. El objetivo de desapalancamiento y liberalización económica podría ejercer cierta presión sobre el sistema financiero, extremo que hay que seguir de cerca. Un partícipe clave al respecto será el Banco Popular de China. Tras las 'desafinadas actuaciones' del regulador en 2013 —destacan la cuestión de la liquidez y el fuerte aumento de los tipos a corto plazo en junio de 2013—, el Banco parece haber adaptado su estrategia para 2014.

Este reciente ajuste de las medidas monetarias debería asimismo percibirse atendiendo a la intención del gobierno de introducir reformas y mantener su objetivo de crecimiento del 7,5%. Es importante que el Banco Popular de China preste su apoyo al respecto para conseguir este objetivo. En general, nos mostramos optimistas acerca del rumbo de China en cuanto a la evolución de su moneda y la adopción de reformas estructurales. Por tanto, puede que sea el momento adecuado para reformular la asignación a deuda de mercados emergentes, dotando al renminbi chino de un papel que refleje su creciente importancia.

PD3: El dólar se lleva usando muchos años como divisa de referencia, para intercambios comerciales, y para inversión de activos. ¿Cuánto durará su hegemonía?

Con respecto al euro, su debilidad ha sido palpable en los últimos años:

Motivos muchos: intereses en tener un dólar barato para vender más, pero a su vez, mucha maquinita de imprimir… En unos años, otras divisas le van a quitar su hegemonía…, lo iremos viendo conforme pasen los años…

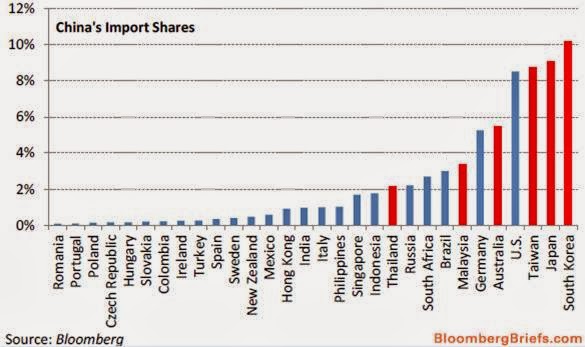

PD4: ¿A quién importa China?

PD5: Antes, los niños nunca veían la tele solos. Hoy, coinciden en un mismo hogar dos televisiones, una tableta, un ordenador y varios smartphones... Muy cómodo, pero eso tiene un efecto perverso: la soledad de los niños ante la programación. Hoy ocurre algo muy llamativo: los mismos padres hiperprotectores que no permiten que sus hijos salgan solos a la calle, permiten que la calle entre hasta el salón de su casa, a través de una pantalla, cuando esos niños están solos, o cuando ellos se sientan enfrente y se piensan que no ven nada malo los angelitos… Hay que animar a que todos vean lo mismo al mismo tiempo, aunque sea un pestiño…