Hoy destripo esto. No hacemos más que hablar de unos miles de millones por aquí, otras abultadas cantidades por allá, pero no está mal resumir los riesgos que asumimos de vez en cuando… Si te da pereza leerte todo el tocho que te he pegado como vínculo, aquí salen sus principales gráficos que te harán enmudecer. Si tenías alguna esperanza, esto nos la mata. Ahora entiendo el conglomerado de avales, financiación del Estado a la banca, para dar liquidez, solvencia y como garantía…, la ligazón en derivados entre distintas operaciones y varias entidades bancarias… y la madre que los parió. Estamos más que jodidos. O peor dicho, nuestros acreedores lo llevan claro no, cristalino. No volverán a ver sus dineros, nunca. Eso sí, a cambio no podremos financiarnos fuera y seremos un país cuya financiación provendrá, exclusivamente, de dentro, de esos ricos depósitos bancarios que nos esperan… San Quintín fue poca batalla para lo que tendremos que trajinar…:

CAPITAL:

LIQUIDEZ:

BANCO MALO, SAREB:

GARANTIAS:

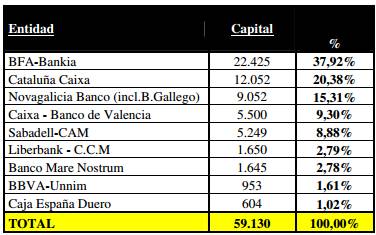

AYUDAS PÚBLICAS POR ENTIDAD:

Así se entiende que los bancos se porten tan bien con el Tesoro Público y le compren sus papelitos. No es que de miedo, es pavor… Es una ratonera de avales y contra avales…, que al final los tiene que pagar alguien: nosotros… O no pagarlos nunca, como ocurrirá en Grecia, Portugal, Chipre… Un triste abrazo

PD1: Soares "Portugal no puede pagar lo que debe y cuando no se puede, la solución es no pagar"… Nuestros bancos tienen el 51% de la deuda portuguesa… ¿Son tontos los bankeros o qué?

PD2: Recetas contra lo crisis por parte de excelentes economistas. Interesante lo que dicen… ¿Se podrá hacer? Pintan bastos…

PD3: Y los bancos centrales venga a imprimir…, ¡Memos!

“Sin salida”. Así define BlackRock las opciones de la Fed para reducir su balance

LA AUTORIDAD MONETARIA POSEE 2,8 BILLONES DE DÓLARES EN ESTE TIPO DE ACTIVOS

Según la gestora americana, "sin ventas, la normalización del balance de la Reserva Federal llevará más de diez años".

“Sin salida”. Así es como describe Jeffrey Rosenberg, jefe de estrategia de inversión de renta fija de BlackRock, las opciones con las que cuenta la Reserva Federal de Estados Unidos para conseguir reducir la ingente cantidad de títulos que acumula en su balance, adquiridos durante el programa de relajación cuantitativa destinado a estimular la economía. La autoridad monetaria americana posee actualmente 2,8 billones de dólares en este tipo de activos, incluyendo cerca de 1,8 billones en bonos del Tesoro estadounidense, muy por encima de niveles anteriores. Y devolver su balance a un estado normal tiene importantes implicaciones para los mercados.

Tal y como explica Rosenberg en su Estrategia de Renta Fija para el mes de abril, la venta de activos pone en riesgo la estabilidad financiera y la Reserva Federal no tiene intención de vender. “Sin ventas, creemos que la normalización del balance de la Reserva Federal llevará más de diez años. Este excesivamente abultado balance de la Reserva Federal lastra su capacidad para restringir la política monetaria cuando sea necesario, lo que podría provocar una mayor inflación y mayor inestabilidad en los mercados”, afirma el experto.

En este sentido, Rosenberg señala que el riesgo de aplicar una política monetaria no convencional radica en sus consecuencias futuras. A largo plazo, sin embargo, el responsable de estrategia de inversión de renta fija de la mayor gestora del mundo por activos bajo gestión considera que la Reserva Federal será probablemente uno de los primeros bancos centrales en retirar sus medidas de estímulo, según Rosenberg. “Este cambio de política monetaria dará lugar a un dólar más fuerte, reduciendo la necesidad de cubrir el dólar a través de fondos de renta fija globales, fondos de divisas de mercados emergentes y oro”, asevera

PD4: ¿Y si nos equivocamos en no pedirlo en otoño pasado? ¿Habrá una segunda oportunidad? Lo dudo…

Otra vez el rescate

Ya nos habíamos olvidado del rescate -esa ayuda extraordinaria que España podía pedir a la Unión Europea, el Fondo Monetario Internacional y el Banco Central Europeo, para resolver el problema del cierre de los mercados exteriores. Bueno, el gobierno español ya pidió una de esas ayudas, para sus bancos; pero cabía que también lo pidiese para sudeuda soberana. La decidida intervención del BCE en el verano pasado hizo perder interés por el rescate. Ahora ha vuelto a aflorar, de la mano del CAREC, Consejo Asesor para la Recuperación y el Crecimiento, un organismo consultor nombrado por la Generalitat de Catalunya. El CAREC no se pronuncia sobre el rescate (que, en todo caso, es competencia del gobierno central), pero sugiere que se mantenga abierta la puerta para pedirlo, si es necesario.

Esta sugerencia puede tener dos motivaciones. Una: pedirlo reduciría la prima de riesgode la deuda española, porque los acreedores considerarían que el gobierno español dispondría de toda la ayuda de la Unión Europea, que respaldaría su deuda, reduciendo considerablemente el riesgo. El CAREC alega esto, diciendo que el acceso de las empresasespañolas a los mercados financieros exteriores depende, en buena medida, de la prima de riesgo del país: si no se fían del gobierno, ¿cómo se fiarán de las empresas? Reducir la prima de riesgo y, por tanto, los tipos de interés de la deuda pública supondría, pues, el abaratamiento de la deuda de las empresas. Y esto sería muy bueno para la recuperación económica, sobre todo abriendo la puerta para que más empresas puedan acudir a los mercados financieros internacionales, cosa que ahora no es fácil.

Hay otro argumento, que se ha presentado en ocasiones. El rescate implicaría que el BCE compraría deuda española. Esa deuda está ahora en poder de los bancos españoles, a partir de un juego curioso: el BCE ha prestado grandes cantidades a los bancos españoles, que estos han utilizado para comprar deuda pública española, no para conceder crédito al sector privado. O sea, la emisión de deuda pública está expulsando del mercado del crédito bancario a las empresas y a las familias españolas. Si el BCE compra esa deuda, libera fondos para el sector privado. Y esto es también bueno.

Me parece bien que se consideren estos argumentos. Respecto del segundo, sin embargo, me queda una duda. Si España pide el rescate, ¿cuál será la actitud de los inversores extranjeros para con la banca española? ¿Aumentarán sus préstamos y depósitos? Si es así, se facilitaría la financiación del sector privado. Pero cabe también que mantengan sus reticencias, pensando, por ejemplo, que si el gobierno pide el rescate es porque la banca necesita más ayuda, en cuyo caso no mejorará su confianza en nuestras instituciones financieras.

Hay otros argumentos, en favor y en contra del rescate, que no quiero comentar aquí. Si lo he traído a colación es por la actualidad que la CAREC ha dado al tema, y para señalar algunas conclusiones que me parecen importantes. Una: más allá de la evolución de la deuda pública española, la solidez y solvencia de nuestros bancos es clave para la confianza exterior y la reactivación económica. Otra: la excpulsión del crédito al sector privado por la deuda pública no es un problema de quién compra esa deuda, sino de su volumen, de modo que es importante seguir reduciendo el déficit y poner límite al crecimiento de la deuda pública.

PD5: Es el máximo sentido común de una persona, dicho con una buena prosa y tratando de animar y sin mentir. Enhorabuena de nuevo profesor…, ¡dando en el clavo de nuevo!:

Cómo saldremos de ésta

¡Pero si ya nos lo has contado un montón de veces! Sí, ya lo sé, pero la gente lo sigue preguntando un día y otro. Y con razón. ¿Es verdad que nos esperan diez años de recesión? ¿Saldremos el 2013? ¿Cuándo volveremos a crear empleo? ¿Cómo será todo esto? Aquí van algunas ideas.

· Nos sacarán las empresas. Pero no las marcas, o las sedes centrales, o los consejos de administración, sino esas comunidades de personas formadas por propietarios (¡un paso al frente!), directivos, empleados y, a menudo, también clientes y proveedores.

· No nos sacarán los gobiernos. No pueden. No saben (deberían saberlo, pero, por lo que hacen, parece que no lo saben).

· No nos sacará Europa. No saben, no pueden o no quieren. Les necesitamos, pero no pongamos demasiado confianza en ellos.

· No nos sacará la demanda. El consumo no tiene posibilidades de crecer, a corto plazo. La inversión, un poco más (a remolque de las exportaciones), pero no mucho. El gasto del gobierno… no, por la austeridad (que, perdón, nos seguirá haciendo falta). Las exportaciones… sí, claro, hacen lo que pueden, pero no podemos confiar en ellas para dar empleo a los 6 millones de parados que tenemos.

· Las nuevas tecnologías… bien, serán en su día un buen motor, en todo caso. Pero ahora no pueden.

· ¿Qué pueden hacer las empresas, ante ese panorama? Primero, acabar de poner la casa en orden: reducir gastos (sí, claro, habrá que despedir a alguien más), apretar en la austeridad, aumentar la productividad, mejorar las capacidades competitivas, tener controlados a sus morosos…

· Cuando consigan lo anterior, mejorarán sus flujos de caja. No para echar cohetes, claro, pero al menos ya no perderán dinero. O sea: pasarán a decir ”de esta no me muero”. Vale: este es el primer paso para salir de la recesión. Flujos de caja positivos significa que no voy a depender del todo de los bancos. Esto será conveniente para la recuperación.

· A partir de ahí, pasarán dos cosas (y perdón por meterme en el reino de la profecía). Una: volverá la confianza a los empleados: si la empresa no va a cerrar, mi puesto de trabajo está seguro. Dos: empresas saneadas empezarán a moverse: a pensar una inversión (¡uy, pero para el futuro, no para ahora…!), a buscar un nuevo mercado, a intentar una innovación… Y ya está: a eso le llamo yo “salir de la crisis” o, si se prefiere, “tocar fondo”.

· ¿El cuento de la lechera? Bueno, funcionó así en las recesiones anteriores: la de los años 70, la de las reestructuraciones de los 80, la del 93…

· ¿Qué más hace falta? Que no ocurran nuevos percances. Que Europa deje de hacer tonterías y se ponga a hacer los deberes (unión bancaria, unión fiscal, todo eso). Que el gobierno impulse las reformas (todas, por favor). Que la sociedad deje de lamentarse y empiece a hacer algo de provecho (bueno, algo hace, claro, pero quizás no en la vía de sacarnos de la crisis).

· ¡Ah!, y las cifras macroeconómicas seguirán empeorando: PIB, empleo, consumo, todo esto. Por favor: no lean los periódicos, porque cuentan lo que acaba de pasar ahora como consecuencia de decisiones del pasado, no lo que está hirviendo en la olla, que no es fácil de medir, porque son expectativas, proyectos, optimismos, oportunidades captadas…

· Y, finalmente, si las empresas nos van a sacar del agujero… por favor, que los empresarios y directivos se pongan las pilas. Hay mucho que hacer.

PD6: El ORO se desploma… Llevo varios años que cada vez que me preguntan si era bueno comprar oro, me he cansado de repetir que ni se te ocurriera… Es un activo especulativo y está lejos de su objetivo alternativo de inversión… Mustiamen al canto ayer: pasó de 1600 dólares/onza hasta 1400 dólares/onza:

Y con más perspectiva:

Tenedores:

Que tendrán que vender sus posiciones… si necesitan pasta. Curiosamente todos necesitamos pasta, luego saldrá + papel y bajará el precio…

Por cierto, esta mañana ha abierto en 1336 dólares/onza…

PD7: Premios y castigos…

Acción-Reacción. No funciona así. Recuerdo una charla de padres en el colegio que insistían de la bondad del castigo a los hijos. Nunca he estado más en desacuerdo. Todos nos equivocamos muchas veces cada día y en muchas decisiones importantes de la vida. La educación no puede estar basada en un proceso de castigos y recompensas. Si uno hace una picia, tiene que entender que ha hecho una cosa mala. Si un chico suspende una asignatura, habrá que poner los medios para que apruebe (enseñándole a estudiar, con silencio mientras se estudia, dándole alguna clase adicional…) ¿Pero castigarle? Muchos padres andan castigando a sus hijos por muchas cosas; otros por casi todo... Nosotros, que hemos tenido nueve hijos, andamos todo el día animándoles, tratando de que sean felices, intentando que descubran sus mejores facetas, sus habilidades, llenándoles de besos y abrazos, haciendo en casa un sitio que les guste, que quieran estar, que se sientan bien y se sepan muy queridos. Castigarles nunca. Algún cachete se han llevado por cenutrios, pero posiblemente por el ímpetu del momento. Siempre besos, muchos besos… y a los chicos más, que les da más vergüenza que les bese su padre barbudo…

Y recompensas tampoco… Si sacaron buenas notas, era su deber. Sonrisas, la satisfacción del deber cumplido, animarles para el siguiente reto. A ninguno nos premian por trabajar bien todos los días… Me premia mi Padre Dios, pero no mi jefe barbudo… Aunque si me da un beso le inflo!!!