Hoy en inglés… Si no entiendes lo que significa screwed, es muy fácil, se saca con el contexto… jodidas…

Harvard Economist: 'The Crisis Isn't Over in the US or Europe'

REUTERS

The Federal Reserve Bank in Washington, DC: "No doubt, our pensions are screwed!"

SPIEGEL: Ms. Reinhart, central banks around the world are flooding the markets with cheap money in order to spur economies and support governments. Are these institutions losing their independence?

Reinhart: No central bank will admit it is keeping rates low to help governments out of their debt crises. But in fact they are bending over backwards to help governments to finance their deficits. This is nothing new in history. After World War II, there was a long phase in which central banks were subservient to governments. It has only been since the 1970s that they have become politically more independent. The pendulum seems to be swinging back as a result of the financial crisis.

SPIEGEL: Is that true of the European Central Bank as well?

Reinhart: Less than for other central banks, but yes. And the crisis isn't over yet -- not in the United States and not in Europe.

SPIEGEL: But the danger of such a central bank policy is already well known: It can lead to high inflation.

Reinhart: True. But it is certainly more difficult for a central banker to raise interest rates with a debt to gross domestic product ratio of over 100 percent than it is when this ratio stands at 39 percent. Therefore, I believe the shift towards less independence of monetary policy is not just a temporary change.

SPIEGEL: As a historian who knows the potential long-term consequences very well, doesn't such short-sighted decision-making frighten you?

Reinhart: I am not opposing this change, I am just stating it. You have to deal with the debt overhang one way or the other because the high debt levels are an impediment to growth, they paralyze the financial system and the credit process. One way to cope with this is to write off part of the debt.

SPIEGEL: You mean some kind of haircut?

Reinhart: Yes. But we are in an environment where politicians are very reluctant to do write-offs. So what happens is that money is transferred from savers to borrowers via negative interest rates.

SPIEGEL: In other words: When the inflation rate is higher than the interest rates paid on the markets, the debts shrink as if by magic. The downside, though, is that this applies to the savings of normal people.

Reinhart: The technical term for this is financial repression. After World War II, all countries that had a big debt overhang relied on financial repression to avoid an explicit default. After the war, governments imposed interest rate ceilings for government bonds. Nowadays they have more sophisticated means.

SPIEGEL: Which means?

Reinhart: Monetary policy is doing the job. And with high unemployment and low inflation that doesn't even look suspicious. Only when inflation picks up, which is ultimately going to happen, will it become obvious that central banks have become subservient to governments.

SPIEGEL: Do you think it is wrong for Europe to focus on austerity measures with inflation at such a low level?

Reinhart: No. Restructuring, inflation und financial repression are not substitutes for austerity. All these measures reduce your existing stock of debt. Unless you do austerity you keep adding to the debt. There is no either-or. You need a combination of both to bring down debt to a sustainable level.

SPIEGEL: Is the new trend in monetary policies a good way of tackling debt problems?

Reinhart: There are no silver bullets. If central banks try to accommodate and buy debt, there are risks associated with it. Somewhere down the road you are going to wind up with higher inflation. That is a safe bet -- even in Japan …

SPIEGEL: … which is currently dealing with the opposite phenomenon: deflation with sinking prices.

Reinhart: A further risk of such policies is that efforts to save will be delayed.

SPIEGEL: So what should be done?

Reinhart: The best way of dealing with a debt overhang is to never get into one. Once you have one, what can you do? You can pray for higher growth, but good luck! Historically it doesn't happen -- you seldom just grow yourself out of debt. You need a combination of austerity, so that you don't add further to the pile of debt, and higher inflation, which is effectively a subtle form of taxation …

SPIEGEL: … with the consequence that people are going to lose their savings?

Reinhart: No doubt, pensions are screwed. Governments have a lot of leverage on what kinds of assets pension funds hold. In France, for example, public pension funds have shifted money from shares (on the stock market) to government bonds. Not because their returns are great, but because it is more expedient for the government. Pension funds, domestic banks and insurance companies are the most captive audiences, because governments can just change the rules of the game.

SPIEGEL: We have seen 50 years of peace and democracy in Europe, but also 50 years of rising debt. Are democracies incapable of setting a budget and sticking to it?

Reinhart: No, but after World War II austerity was easier to pursue, because you had a younger population and therefore less entitlements. Furthermore, military expenditure was easier to reduce. So, the build-up in debt we have seen since the crisis is very rare. Usually you get that kind of build-up when there is a war.

SPIEGEL: But is it not a declaration of bankruptcy for democracy if central bankers, who haven't even been elected, have to step in to fix the problem in the end?

Reinhart: I think the biggest mistake that European policy-makers are now making is not to put debt restructuring more explicitly on the table.

SPIEGEL: Are you referring to Greece?

Reinhart: Greece has had its restructuring, that's history. But look at Ireland and Spain. Private senior bank debt has not been written off, despite the fact that underlying asset prices in those countries have collapsed and are still collapsing.

SPIEGEL: So closures of some banks would be helpful?

Reinhart: What is sacrosanct about bank debt?

SPIEGEL: Well, the bankruptcy of banks can have a considerable effect on the financial system.

Reinhart: Let me be a little blunter: A haircut is a transfer from the creditor to the borrower. Who would get hit by a haircut? French banks, German banks, Dutch banks -- banks from the creditor countries. So you can see why this is politically torched. This is why it is not done, it's a redistribution. But ultimately it is going to happen, because the level of debt is too high.

SPIEGEL: The United States is very highly indebted as well.

Reinhart: Yes, but who are the large holders of government bonds? Foreign central banks. You think the Bank of China is going to be repaid? The US doesn't have to default explicitly. If you have negative real interest rates, the effect on the creditors is the same. That is also a transfer from China, South Korea, Brazil and other creditors to the US.

SPIEGEL: And what happens if the creditors don't continue to play along and the interest rates on American government bonds climb? Do you see the danger of a debt crisis in the US?

Reinhart: Why do we have such low interest rates? The Federal Reserve Bank is prepared to continue buying record levels of debt as long as the unemployment situation isn't satisfying. And China's central bank will also continue to buy treasuries, because they don't want the renminbi to appreciate.

SPIEGEL: That sounds like a perpetual motion...

Reinhart: ... of course it is!

Te traduzco “debt reestructuring” son QUITAS… Abrazos,

PD1: Se acaban de publicar los datos de EUROSTAT. Te copio los de España, Grecia e Italia:

Si quieres ver otros países: http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22042013-AP/EN/2-22042013-AP-EN.PDF

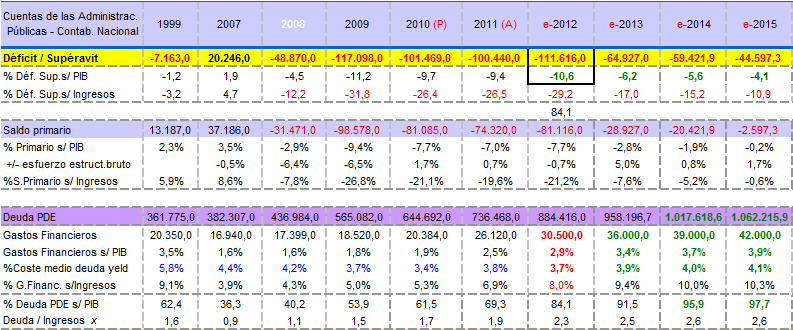

PD2: Si quieres ver el resumen de lo que está pasando en España, con cifras reales o manipuladas, mira la Contabilidad Nacional:

PD3: Hay que generar confianza. Es así de simple. Hay que conseguir que la gente tenga fe en el futuro. Y esto parte por creerse el presente. Vivimos una crisis económica y política sin precedentes. Severísima. Y parte de los orígenes hay que buscarlos en que muchos ciudadanos hemos perdido la confianza sobre la clase política y las instituciones… y con este temor grandísimo sobre el futuro que nos espera, aplazamos decisiones de inversión o de compra de bienes duraderos y nos contentamos con gastarnos el dinero exclusivamente en el supermercado cada día…

Confianza en las instituciones

Francesc Torralba publicó en la web del Centre d’Estudis Jordi Pujol un breve pero jugoso artículo con el título anterior (aquí). Explica por qué es necesaria la confianza en las instituciones: porque sin confianza no habrá eficacia, o esta será precaria; porque reduce el grado de incertidumbre, tan elevado en estos momentos (confiar en una persona o en una institución es tener la certeza o, al menos, una certeza razonable de que su conducta será predecible); porque supone un ahorro en normas, reglamentos y protocolos (la abundancia de estos es una muestra de la falta de confianza); porque fomenta la cooperación y los acuerdos (¿cómo voy a prestar mi colaboración a una grupo de personas en quienes no puedo confiar?)… Me parece, en definitiva, que ahora vivimos una crisis de confianza en las instituciones: en los gobiernos y las administraciones públicas, en los partidos políticos, en la banca, en las empresas, en los sindicatos y en otras muchas.

Torralba da también algunas ideas sobre cómo mejorar la confianza en las instituciones. Distingue entre la confianza “de los de dentro” (directivos y empleados, por ejemplo) y ”de los de fuera” (clientes, receptores de sus servicios, ciudadanos y sociedad en general). Sugiere delegar y confiar (si no empezamos confiando en las personas con las que colaboramos, ¿quién podrá fiarse de lo que hacemos?), transparencia (claro que si lo que trasnparentamos son conductas inmorales, ¿qué confianza podemos esperar que tengan en nosotros?), integridad, demostrar continuamente la competencia en aquello que hacemos (“los colaboradores buscan competencia en la gestión, mientras que los destinatarios buscan la competencia técnica y científica”) y un aspecto que me parece muy importante: “colaboradores y destinatarios han de tener la sensación de que la organización se preocupa de su bienestar“).

Competencia técnica, pues, y competencia moral, preocupación por los demás, por el servicio. Y cumplir los fines de la institución. No alardear de lo que se hace: la confianza no es cuestión de relaciones públicas, aunque a veces pueda conseguirse algo por este camino. Y, claro, tener una idea muy clara de la misión de la institución. Si los ciudadanos esperamos que los políticos se preocupen del bienestar de los ciudadanos, y los políticos cuidan principalmente de sus prebendas, de su carrera y de sus privilegios, ahí no puede haber confianza. Y, como ya he señalado antes, el recurso a las leyes, las regulaciones y los jueces no es un buen sustitutivo. Hay que cambiar el objetivo.

PD4: Toledo sin turistas, desde el aire, dándote cuenta de lo que es, o fue la ciudad… En pantalla grande (5 minutos)

PD5: En 2012 el Estado gastó 111.616 millones euros más de lo que ingresó. Esto es lo que dijo miles de veces Rajoy que nunca haría… ¿Hasta cuándo? Le estamos dejando a la siguiente generación unas deudas que nunca podrán pagar… Es una injusticia atroz!

Desde aquí nos cuentan que España gastó un 29% más de lo que ingresó…

PD6: El desastre de los autónomos en España. Cuando lo que teníamos es conseguir que los parados se hicieran autónomos y dejaran de trapichear en “B”:

PD7: Cada vez nos parecemos más a los japoneses… Mira lo que nos espera: primero hacer un suelo…, luego ya veremos lo que queda de nosotros. Los japos eran ricos y colocaron muchos billones de yenes fuera, en el extranjero… Nosotros no tenemos un duro fuera, más bien al contrario, muchos de fuera tienen su pasta en España y están locos por salirse…

No obstante, los japos se creen que van a ser salvados imprimiendo billetes, que se va a repetir la historia de Wall Street y su QE que le levanta la bolsa… pero, ¿a costa de qué?

A EEUU les ha funcionado, pero ahora que se van a hacer con tantos billetitos verdes que han impreso…

PD8: Mira por qué te insisto en estar invertido lejos de aquí, donde haya crecimiento sostenible y recurrente… ¡Qué recuerdos! ¡Cuántas veces las habré dicho en el pasado lejano! CRECIMIENTO SOSTENIBLE Y RECURRENTE… Si no hay más trucos… En economía es el paradigma, es donde hay que invertir… Lo demás es especular unos días a ver qué pasa, a ver si hay suerte y no me quedo con la patata caliente que me achicharre…

Déjame que las repita: CRECIMIENTO SOSTENIBLE Y RECURRENTE

PD9: Me enfurezco con la gente que se sienta en Misa y se pone como si estuviera en el salón de su casa. ¡Que está el Señor ahí muy presente! No, se ponen cómodos, cruzan las piernas, e incluso bailotean la pierna cruzada. Si no somos capaces de aguantar unos minutos, si no somos capaces de arrodillarnos aunque no haya reclinatorios, si no somos capaces de ser recatados ni un segundo, ¿entonces qué? Cuánta gente mayor con artritis galopante hinca la rodilla en el suelo en la Consagración que impresiona ver cómo se levantan luego, aunque les cuesta horrores; cuántas genuflexiones bien hechas, tocando suelo y sonando, ese saludo celestial de rodilla y suelo…, flores de amor. Y otros no son capaces ni de arrodillarse, ni de estar sin cruzar las piernas… No, no me gusta no. En una Iglesia, como señal de respeto ante el Señor presente en el Sagrario, creo que es conveniente no cruzar las piernas… Y en verano, no ir medio desnuditas, en tirantes y enseñando ni se sabe…, no porque Dios se vaya a enfadar que no creo, sino por respeto, por hacer las cosas diferentes, que hay niños rezando también, que los mayores nos desconcentramos cuando vemos repanchingados a otros con las piernas cruzadas…