Primero de Abril y nos faltan ojos. Corea del Norte, Italia, Eslovenia, Malta y Luxemburgo. ¿Cómo vas de geografía? Esto se está poniendo interesante. ¿Tienes garantía de que tu dinero está seguro? ¿Estás preparado para lo peor? Hay que establecer una estrategia para el peor escenario y si no se cumple, pues mejor. Llámame y hablamos. Esta semana me propongo hacerte un resumen de cómo veo las cosas y qué pude pasar a corto, medio y largo plazo. Pero hoy empiezo con refrito de este sábado:

El precio de la estupidez

"Political choices have run out. There was a deadline, and it worked". Jeroen Dijsselbloem

"Malta and Luxembourg are not Cyprus, according to Malta and Luxembourg" (The Guardian)

No lo duden, el hombre más odiado por bancos, empresas e inversores alcistas es Jeroen Dijsselbloem, político laborista, presidente del Eurogrupo y, ojo, presidente del ESM (Mecanismo de Estabilidad Europeo). Tuvo la osadía de decir que "el acuerdo de Chipre se puede usar como modelo para otros rescates futuros” y que los depósitos superiores a 100.000 euros no están garantizados. Todavía peor, cuando Rajoy y Hollande se apresuraron a hablar de unión bancaria y seguridad, volvió al contrataque defendiendo su propuesta.

El efecto “Dijsselbloem”, también conocido de manera irónica en el mercado como “D.J. Boom”, “Dijsellblunder” o “DijsSellShort”, no se hizo esperar, generando una caída de las bolsas europeas y el sector bancario.

Decir la verdad tras años de excusas

El problema es que dijo la verdad, pero lo hizo tras años de esconderla. Y que a los líderes europeos les gusta más un micrófono que un reloj de oro.

Se supone que se usan los periodos de bonanza y (supuesta) credibilidad para solucionar los problemas. Pero no, se usan para cotorrear. Esconder y extender. En vez de poner en marcha los procesos para que la banca hiciera los cientos de miles de millones de ampliaciones de capital necesarios de manera ordenada, decidieron cambiar las reglas para “suavizar” condiciones y evitar recapitalizaciones forzosas (Basilea III). Esconder. Y esperar “que las bolsas suban”. Extender.

Todavía hay quien dice que lo que se ha hecho en Chipre (lean “Chipre y el circo europeo”) es lo que pedíamos los que defendemos los bail-in o rescates internos. No.Llevamos pidiendo ampliaciones de capital -conversión relevante de deuda en acciones-, no medidas improvisadas a última hora, con confiscación de depósitos que lleva a pánico bancario, huida de los ahorradores y depresión económica.

Se han invertido muchos meses y reuniones en la Eurozona dedicados a aguantar la respiración a ver si pasa la marea, disfrazar la fragilidad bancaria de Europa y crear mecanismos ingeniosos y creativos para dar sensación de solidez (stress tests, Basileas, EFSF, etc). Pero de donde no hay, no se puede sacar. La banca europea se encuentra con que, tras un periodo de desapalancamiento moderado, su negocio sigue siendo demasiado pesado y débil.

Como presidente del Mecanismo de Estabilidad (ESM), Dijsselbloem sabe que no hay dinero para contener un dominó de rescates bancarios como el que se puede generar en Europa si, tras Chipre, viene Eslovenia, Malta, Luxemburgo o, Dios no lo quiera, Italia o España. Así que decidió romper la baraja de la diplomacia enviando un aviso a navegantes. No hay pasta para mantener una banca que no use mecanismos de mercado para solventar sus problemas y espera ser rescatada por los gobiernos que la alimentan. ¿Estupidez? Total, si el mercado cae es “por culpa de los especuladores”, no de los líderes pirómanos de Europa.

No, a Dijsselbloem no se le escapa que los estados europeos se valen de un sector financiero sobredimensionado para “colocar” gran parte de su deuda soberana, lo que lleva a que:

a) Los estados no reduzcan sus déficits y sigan endeudándose de manera escandalosa

b) El crédito disponible lo acapare el Estado, hundiendo a empresas y familias

c) Que la banca vea en ello una manera de generar algo de margen y de paso asegurarse un rescate si la cosa se pone mal.

Probablemente, ante un círculo vicioso como el descrito, que puede llevar a la implosión de la Unión Europea por acumulación de deuda, los países “que pagan” decidieron hacer un aviso. Apagar un fuego creando otro.

Los seguros de impago (CDS) de Eslovenia se dispararon, como muestra el gráfico, desde que se supo que podría necesitar 4.000 millones de rescate. Pero, con ellos, los italianos, etc. según CMA (Credit Market Analysis), la posibilidad de que España no pague su deuda es ya del 22,98%, y el 23,14% en el caso de Italia.

Hoy la unión bancaria es impracticable

Nos dicen que la solución es la unión bancaria. Pero no se puede crear otro gigante banco “malo” europeo que se llene de activos tóxicos de miles de decenas de millones y se endeude 20 o 30 veces, como piden algunos. No se soluciona nada estableciendo mecanismos de unión de una banca hipertrofiada porque no se genera confianza sumando y escondiendo riesgo de entidades de baja capitalización. Nosotros lo deberíamos saber tras el “éxito” del FROB.

No se reduce riesgo por acumulación. Se magnifica. Y el riesgo sistémico impregna a toda la economía.

Pero si alguien tenía alguna esperanza de que se crease el Bankia europeo financiado por los países “pagafantas” para reactivar el despilfarro estatal, esos planes de crecimiento que tanto terror me inspiran, nuestro amigo holandés lo ha torpedeado. ¿Estupidez? ¿O no querer pagar más? Ya se ha rescatado a la banca española y la tasa de mora solo crece.

Pero, además, centrándonos en el caso nacional, si el Banco de España estima un paro del 27% y una caída del 1,5% del PIB en 2013, la tasa de mora y los préstamos incobrables de la banca están infraestimados. Añádase que ya hemos tenido la primera revisión al alza del déficit de 2012, que pasa del 6,7% anunciado al 6,98% del PIB, sin considerar las subvenciones a la banca, y que se estima que el déficit de 2013 volverá a ser del 6%, y tienen los ingredientes del cóctel explosivo de debilitamiento bancario y acaparamiento de crédito disponible por parte del Estado. Sumen esta situación en España a la italiana, la francesa y los comentarios del holandés no nos sonarán tan “alocados”.

Además, debemos diferenciar casos. Efectivamente, España no es Chipre. Luxemburgo tampoco es Eslovenia. Pero todos los países europeos tienen un mismo problema. Acumulan deuda soberana en bancos demasiado grandes con préstamos zombi sin resolver.

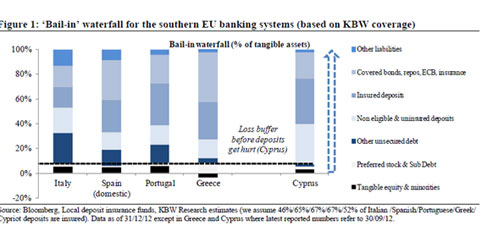

Cada uno tiene sus dificultades y sus colchones. El gráfico inferior demuestra que hay mucho “dónde cortar” antes de atacar depósitos “a la chipriota”, y a España aún le queda el colchón de 60.000 millones del rescate bancario. Pero ojo a la acumulación de deuda soberana, que todo lo fagocita.

Dijsselbloem no es un experto en finanzas, lo cual clama al cielo. Tampoco lo son, por otro lado, la mayoría de los líderes de la Eurozona, que harían bien en hacer más caso a inversores y menos a banqueros. Pero siempre asumen que los inversores son tontos alocados, cortoplacistas sin criterio que no entienden “su visión” social. Pero, ojo, que los “expertos” de la UE no han sido ninguna panacea en identificar soluciones. No olvidemos que certificaron los stress tests de los bancos, Basilea III y son los que dicen que con más déficit y más deuda se soluciona todo. Porque cobran de la hipertrofia del estado y la UE.

Cuidado con los expertos de Plan E, que lo paga usted

La realidad es:

El sector financiero europeo depende peligrosamente de que la deuda estatal sea segura.

Casi ningún sector financiero de la Unión Europea sobreviviría a una quita en la deuda soberana de su país. Y el impacto sobre empresas y ciudadanos sería enorme.

La deuda soberana no hace más que crecer en casi todos los países miembros.

Los mecanismos de contención del riesgo y acceso al Banco Central Europeo no pueden ser una costumbre. Deben ser excepcionales.

Hace ya más de seis años que la banca europea tenía que haber reducido su endeudamiento agresivamente. Según BNP, no llega al 30%.

Los inversores no deben temer el rescate interno de bancos zombi si se hace bien. Tenemos casos como Amagerbanken (2011) y Fjordbank Mors (2011) donde los depósitos pequeños no sufrieron y los de más de 100.000 euros sufrieron quitas mínimas.

Pero para evitar riesgos, la banca europea debe aumentar capital, desinvertir y desligarse más de la deuda soberana mientras puedan. Si yo tengo razón y las cosas se ponen feas, estarán mucho mejor. Y si no tengo razón, estarán muchísimo mejor. Solucionen el balance.

Aún peor es pensar que la solución es endeudarse más. La capacidad del Banco Central Europeo de sostener a una Unión Europea donde todos juegan a forzar el rescate no es ilimitada, aunque Draghi lo diga con la boca chica. Él lo sabe –por eso guarda con prudencia sus cartuchos-. El sistema es tan frágil que las palabras de un líder europeo crean estos shocks.

Dijsselbloem no es la enfermedad. Es un síntoma de una Europa intervencionista, enferma, improvisada y donde la arrogancia y la ignorancia se unen a la hora de enfrentarse a problemas financieros. Habló demasiado, pero no mintió. Sin embargo, el precio de la estupidez de todos es mantener este círculo vicioso de deuda e intervencionismo. Porque las consecuencias son imprevisibles.

Abrazos,

PD1: Chipre: muy mal precedente. No tengas el dinero en activos bancarios, te lo pueden freír…, en cualquier momento, un finde sin avisar…

¿Puede ocurrirnos a los españoles lo de Chipre? Por supuesto que sí

La sorpresa por la actuación del Eurogrupo ante la crisis de Chipre ha sido mayúscula. Uno puede entender el hartazgo de Alemania y otros ante el despilfarro y la corrupción escandalosa de las élites griegas y chipriotas, adquiriendo mansiones, yates, coches deportivos y rodeándose de todo el lujo posible con el dinero de sus contribuyentes, y que hayan querido mandar un aviso inequívoco de se acabó la fiesta, a ellos y a “los países del Sur”. Pero una cosa es eso y otra muy distinta la forma caótica en que han abordado el problema, hundiendo las bolsas mundiales e infligiendo pérdidas cien veces superiores al rescate de Chipre. Y yo no voy a llorar por los pensionistas y los ciudadanos chipriotas que también se beneficiaron, porque el Gobierno de corruptos y despilfarradores fue elegido libremente por ellos, nadie les obligó: sólo tienen lo que votaron.

Han abierto la caja de Pandora y las consecuencias son imprevisibles. De un plumazo han puesto en entredicho las mismas raíces del sistema bancario, a saber, que los depósitos eran seguros. Es lo que nos faltaba a los españoles, porque somos los siguientes en la lista: la confianza en que los depósitos “son sagrados” se ha desvanecido. De todas formas, lo absolutamente inaceptable -aparte de las enormes pérdidas que su caótica actuación esta generando- es el haberles permitido llegar hasta aquí. Es la incompetencia inaudita de Eurostat, dando por buenas como en España o en Grecia las cifras falsas ofrecidas por los Gobiernos. Es el camelo oceánico de los stress test, contra los que he clamado desde aquí y que certificaron en 2011 la solidez de los bancos españoles y de los chipriotas. Es el haber seguido financiando el despilfarro con la barra libre del BCE sin el menor control.

Y todo para pagar un sistema despilfarrador y corrupto hasta la médula, al que Montoro, en contra de lo prometido una y otra vez, no ha puesto ningún freno

Simplemente no tienen derecho a cerrar los ojos a la evidencia y facilitar el dinero a unas élites políticas y financieras totalmente corruptas, para que devuelvan hasta el último euro a las cajas y bancos alemanes. Y después, con el país endeudado hasta las cejas, romper la baraja y decir que hasta aquí hemos llegado. Es lo que va a ocurrir con España y no hay derecho. No hay derecho a que el Eurogrupo haga como que se cree la cifra de déficit de Rajoy, cuya falsedad es manifiesta. No hay derecho a que el BCE facilite financiación ilimitada a unos bancos rapaces y corruptos que se llevaron más de 6.000 millones en 2012 en un carrytrade obsceno, para comprar decenas de miles de millones de deuda soberana y mantener el despilfarro de unos políticos más rapaces y corruptos aún, arruinando así a varias generaciones de españoles.

La huida de capitales de los “países del Sur”, con España a la cabeza, está servida. Según Morgan Stanley, “lo probable es que los ahorradores ajusten su inversión reduciendo sus depósitos y transfieran su dinero desde España e Italia al centro de la UE. Si yo fuera un ahorrador español, no dormiría tranquilo”, afirma el famoso analista norteamericano Dennis Gartman. Desde luego, habría que ser un irresponsable para no tratar de proteger los ahorros de toda una vida. Y con un mentiroso compulsivo como Rajoy, completamente incapaz de hacer frente a nuestros graves problemas, tanto económicos como políticos, poner los ahorros a salvo no sólo es un acto racional, sino que lo irracional sería no hacerlo.

Hacia la confiscación de nuestros ahorros

No hay nada más discriminatorio ni más inmoral que la confiscación de los ahorros de los más humildes, ahorros que se encuentran en su totalidad en depósitos bancarios, y esta es la nueva línea de acción de este Gobierno, cuyo afán confiscatorio parece ilimitado. De Guindos afirmó el martes por la mañana que los depósitos españoles “son sagrados”, y por la tarde Montoro anunció un impuesto sobre los mismos para financiar el despilfarro de las comunidades autónomas. ¿Pero en manos de qué locos peligrosos estamos?, ¿cómo podemos dejar los ahorros de nuestra vida en manos de unos mentirosos y unos trileros? El desprecio hacia los ciudadanos es total.

De momento, sólo un 0,2%, un expolio de 2.400 millones de euros a los españoles más humildes. ¿No iban a recortar las primas a sus amigos los multimillonarios de las renovables y los monopolios? No sólo son unos ineptos y unos corruptos: son absolutamente despiadados. La persecución emprendida por el Gobierno de Rajoy contra el ahorro de los pobres (los depósitos) es para no creérsela. Primero subieron los impuestos sobre sus rendimientos hasta el 27%, la cifra más alta de Europa. Después limitaron su rentabilidad al 1,5% para favorecer a la banca, pero no limitan sus escandalosos tipos de interés. Sumando las dos medidas, los ahorradores pierden ya, anualmente, en torno al 2% en términos reales.

Pero esto no es todo. Los accionistas de los bancos nacionalizados han perdido todo, sólo 400.000 en Bankia. Los de los bancos fuertes, más de un 60%. Los tenedores de preferentes y bonos, en su mayoría gente muy humilde engañada miserablemente, hasta el 60%. Y nadie ha respondido de nada. Por ello, la pregunta que deben hacerse los españoles es: ¿puede producirse en España la confiscación de una parte de los ahorros y un corralito que impida sacar el resto del dinero? La respuesta es inequívoca: por supuesto que sí. Lo de Chipre ocurrirá en España antes de 2015 si es que nos intervienen este mismo año. Aunque no por los bancos, que también, aunque su balance sea sólo tres veces el PIB, sino por la insostenibilidad de la deuda y de su crecimiento imparable en un marco de desplome económico.

Esto no es juicio de valor, son matemáticas comprobables por cualquiera que sepa sumar. Primero, la deuda pública total de España (es decir, los denominados pasivos en circulación, no la deuda computable que sólo recoge una parte) es ya del 107% del PIB, si hacemos como que nos creemos la cifra oficial. Si ponemos la real, sería del 118%. En Chipre esta cifra era del 90%. Peor aún, en 2013 se están batiendo todos lo récords, están endeudando a varias generaciones de españoles a una media de 6.000 millones a la semana: 77.500 millones desde enero, el récord histórico de todos los tiempos y 16.000 millones más que en el mismo periodo del año anterior y el doble de los ingresos fiscales no financieros estimados, incluida la participación de las CCAA y Administraciones locales. Y, en esto, ni un solo euro, ni uno solo, va destinado ni a la economía productiva ni al crédito a las familias.

Con un mentiroso compulsivo como Rajoy, completamente incapaz de hacer frente a nuestros graves problemas tanto económicos como políticos, poner los ahorros a salvo no solo es un acto racional, lo irracional sería no hacerlo

La previsión oficial para 2013, teniendo en cuenta los 23.000 millones con que vamos a regar a las CCAA para que sigan despilfarrando o para financiar desde el Estado la independencia de Cataluña que se ha pedido (11.000 millones, algo a lo que el cobarde de Rajoy está dispuesto para aplazar un año el referéndum), es de 230.000 millones. Pero eso es sólo si nos creemos que las necesidades netas de financiación van a ser de 73.000 millones, que es la cifra oficial. La cifra real suele ser el doble, en concreto los 23.000 millones, que subirán a 40.000. Nos endeudan como si el dinero fuera el confeti de Ana Mato, pero con ser las cifras absolutas alucinantes, lo más grave es que están creciendo vertiginosamente: un 19,4% en 2012 frente a un 9,3% el año anterior. La carga de la deuda es ya inasumible, más de 40.000 millones en 2013 y casi 50.000 en 2014. Estamos gobernados por dementes. Y, en línea con ello, la economía cayendo aceleradamente, al 3,2% interanual, según la cifra oficial del cuarto trimestre de 2012.

Y no se equivoquen con la prima de riesgo: baja sólo por la barra libre del BCE. El último informe de Bank of América-Merrill Lynch concluye dos cosas. Primera: la banca española, principal compradora de nuestra deuda soberana, no tiene liquidez suficiente para seguir comprando deuda al ritmo actual. Segunda, Moody´s y S&P degradarán a bono basura la deuda soberana del Reino de España en el segundo semestre. Gobierno, banqueros y monopolistas, los mismos que decían en 2008 que no había crisis, dicen lo contrario y que en el segundo semestre empieza la recuperación. ¿A que no dicen eso Amancio Ortega o Juan Roig? ¿De dónde narices sacan tamaña patraña? ¿De dónde va a venir el impulso para pasar de una caída del 3,2% hoy a positivo con más impuestos, menos crédito, menos renta disponible y más paro? No tienen vergüenza, ni la han tenido nunca.

Como aún así -ni siquiera así- tienen dinero para financiar todo el despilfarro, van a sacarlo de donde lo hay con más impuestos sobre los depósitos y recortando las pensiones. Blancabáñez y los ocho enanitos van a “estudiar” la viabilidad de un sistema de pensiones inviable -en lugar de “estudiar” la viabilidad de mantener a más de dos millones de enchufados, 3.000 empresas públicas, diputaciones, 30.000 coches oficiales, oficinas de lujo, etc. Pero ya saben: “Eso ni se plantea”, Rajoy dixit. El resultado, como no puede ser de otra manera, será un recorte de entre el 10 y el 20%. Da igual cómo lo vistan: ese será el efecto útil.

Y todo para pagar un sistema despilfarrador y corrupto hasta la médula al que Montoro, en contra de lo prometido una y otra vez, no ha puesto ningún freno. En 2012 varias CCAA gastaron casi el doble de lo ingresado, y lo que ahora se está debatiendo no es el recorte del despilfarro, sino el déficit a la carta y las nuevas ayudas a recibir: 60.000 millones en 2012 y 40.000 en 2013, porque con los 23.000 iniciales no tienen ni para empezar. ¡No pueden seguir votando a estos expoliadores! Si alguien piensa que esto puede mantenerse muchos meses más, es que tiene más moral que el Alcoyano.

De cómo poner a salvo sus ahorros

¿Cómo protegerse entonces ante una situación así, que Montoro ya ha empezado a ensayar? Para ella ha creado el instrumento perfecto: un impuesto sobre los depósitos, primero al 0%, ahora al 0,2 % y luego a lo que les venga en gana. Y ni siquiera necesitan someterlo a votación en el Parlamento. La primera medida absolutamente imprescindible para proteger sus ahorros de estos expoliadores es mantener en casa, o en una caja fuerte no bancaria, el dinero equivalente a las necesidades de al menos un año. La segunda, deshacer todos los depósitos a plazo y convertirlos en depósitos a la vista. Y ello aunque pierdan todo o parte de los intereses ya acumulados. Pueden perder mucho más si no lo hacen, porque los depósitos a la vista les permiten rapidez de acción y, si ocurre lo peor, será de súbito. En los depósitos a plazo están completamente atrapados. No hacer nada es correr un riesgo inasumible y hacérselo correr a sus familias.

Blancabáñez y los ocho enanitos van a “estudiar” la viabilidad de un sistema de pensiones inviable -en lugar de “estudiar” la viabilidad de mantener a más de dos millones de enchufados, 3.000 empresas públicas, diputaciones, 30.000 coches oficiales, oficinas de lujo, etc…

La segunda es proteger el resto, y aquí las opciones dependen de la cantidad. Para fijar ideas dividamos los ahorros en los de más de 100.000 euros o los de menos. Si es menos, mi recomendación es hacer tres partes. Una, las necesidades de un año en billetes, imprescindible como ya he explicado. El resto, a partes iguales, una invertida en deuda española a seis meses y la van renovando, y otra en deuda a dos o cinco años norteamericana o alemana. Pero antes pregunten en varios bancos lo que cobran por comprar, por mantener –aquí te cobran hasta por respirar– y por vender, y vayan al más barato. Si el resultado final es que pierde, entonces la mitad en billetes y la mitad en deuda a seis meses. ¡No acepten garantizados!

Si tienen más de esa cifra hagan lo que han hecho ya los ricos: primero en billetes el dinero para un año, y el resto dígale a su banco que quiere colocarlo en una filial suya fuera de España. Hasta hace unos meses invitaban a hacerlo a todos sus clientes VIP, ahora es lo contrario. Si se niegan, vayan a otro banco. En el límite, si nadie quiere gestionárselo, cojan un avión. Por cien euros tienen la ida y vuelta, y vayan a Londres, París o Berlín. Abran una cuenta en un banco local de primer nivel -HSBC, Societé o Deustche Bank- con otros cien euros y al volver transfieran allí todos sus ahorros. Si un buen número de personas hiciera esto, el resultado no sería precipitar la ruina de España, sino que estos salteadores de caminos tendrían que dar marcha atrás. A la casta política, financiera y monopolista, despilfarradoras y corruptas, las iba a financiar su tía.

‘Pro memoria’: La aportación española a los rescates ha sido: 9.792 millones para Grecia, 4.500 para Irlanda, 6.000 para Portugal y, ahora, 1.200 para Chipre.

PD2: España ha dado un bajón de nivel.

PD3: El PIB medio en el periodo 2013-2017 se situará en el 0.3% y la tasa media del paro en el 26,3%.¿Quién dijo miedo?

PD4: Feliz Pascua de Resurrección. Hoy sólo dar gracias a Dios de tener trabajo, de tener una familia tan buena, de tener amigos, de haber pasado unos días con tanta agüita que bien lo riega todo… Hoy gracias. Han sido una Semana muy Santa, muy bien rezada y muy mortificada. Y llega el final con mucha alegría y dando muchas gracias de que Dios nos salvara de nuestras miserias…