Se suelen equivocar, pero se

leen sus previsiones siempre. Los de GMO son optimistas con los emergentes y

pesimistas con el resto a 7 años. Estas son sus previsiones a 7 años, los

rendimientos reales:

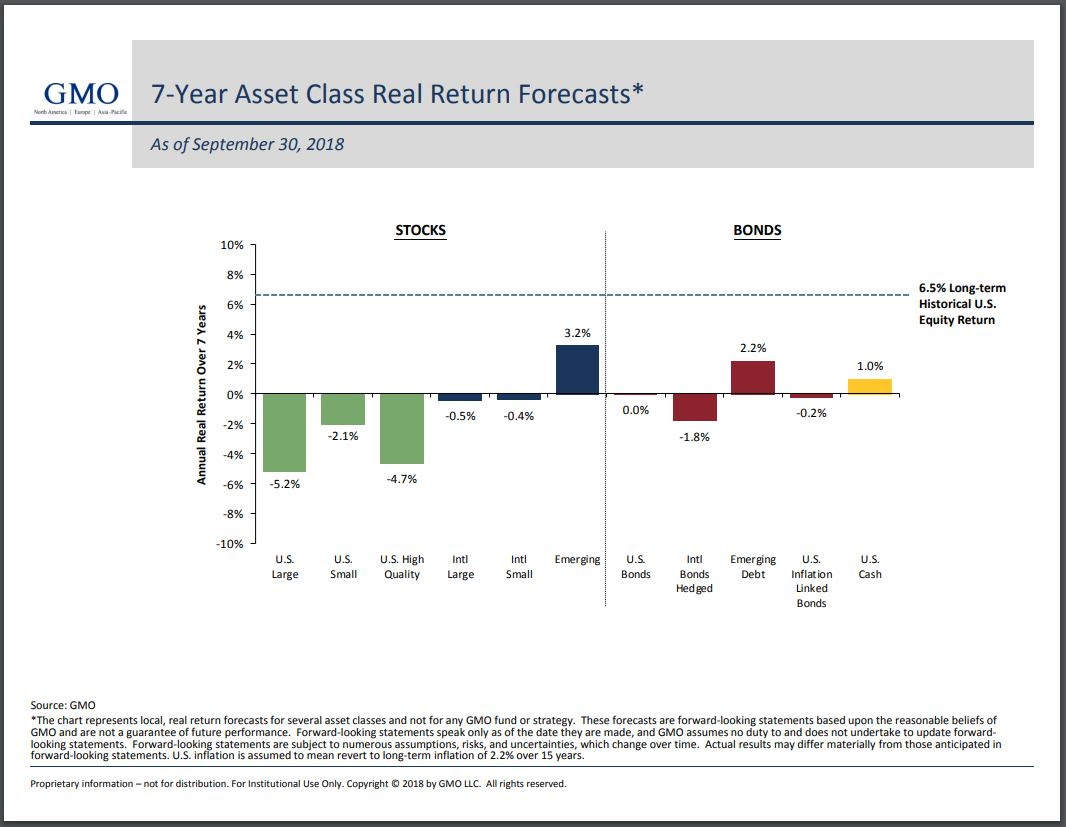

GMO's 7-Year Asset Class Forecasts Still Favor Emerging

Markets Over U.S. Stocks

Our forecasts continue to favor emerging

markets in both the equity and credit markets, says GMO Asset Allocation team

member John Thorndike. As of the end of September, the spread between our

forecasts for emerging markets equities and large cap U.S. stocks was nearly

8.5%. You have to go back to 2003 to find a wider spread in favor of EM.

At

the other end of the investment spectrum, the continued rise in short-term

interest rates has pushed our forecast for U.S. cash to 1% real, which provides

a tailwind for investors who hold short-term investments in their portfolios.

The

most recent forecast is available in the chart below.

{kind=link}

© GMO LLC

Y ojo, el resto, caquita de la

vaca… Abrazos,

PD1: Y así lo ven los de

Franklin Templeton:

Últimamente,

se ha producido una confluencia de factores que ha deteriorado la actitud de

los inversores en los mercados emergentes, como las tensiones comerciales a

nivel mundial, el crecimiento del dólar estadounidense y los problemas

idiosincrásicos de Turquía y Argentina.

Según nuestros profesionales de

inversión, que se encuentran sobre el terreno en muchas de estas regiones, no

todo se reduce a los datos que aparecen en los titulares, aunque algunos de

ellos puedan resultar desconcertantes.

Para Franklin Templeton

Emerging Markets Equity, cabe recordar que los mercados emergentes no son

homogéneos y que los países que predominan en los nefastos titulares en este

momento representan una parte muy pequeña del universo de los mercados

emergentes. El equipo señala cuatro razones que respaldan el mayor positivismo

de su visión respecto a la clase de activos en conjunto.

Los mercados emergentes han sido capaces de

lidiar con la subida de los tipos de interés de los EE. UU.

El crecimiento del dólar

estadounidense ha sido uno de los principales factores del varapalo de los

mercados emergentes en los últimos meses, al mismo tiempo que la subida de los

tipos de interés y las consecuencias a corto plazo de las reformas tributarias

de los EE. UU. han contribuido a impulsar esta fortaleza del dólar.

Sin embargo, ¿deben preocuparse

realmente los inversores de que la subida de los tipos de interés empañe los

mercados emergentes? Quizás no. Los últimos cuatro ciclos de endurecimiento de

la Reserva Federal estadounidense (Fed) no desencadenaron espirales bajistas a

largo plazo en la renta variable de los mercados emergentes, como muestra la

gráfica que figura a continuación.

Además, la gráfica revela que

el anterior ciclo de endurecimiento de la Fed, que se extendió desde junio de

2003 a junio de 2007, tuvo una repercusión limitada en las divisas de los

mercados emergentes.

Los mercados emergentes permanecen a la cabeza

del crecimiento mundial

Pese a

que se ha prestado gran atención al sólido crecimiento económico de los

EE. UU., la realidad es que los mercados emergentes llevan muchos años

siendo el auténtico motor del crecimiento mundial.

Además, Manraj Sekhon, director

de inversión de Franklin Templeton Emerging Market Equity, señala un cambio en

los motores de crecimiento del producto interior bruto (PIB).

«No solo estamos presenciando

un cambio en el epicentro geográfico del crecimiento del PIB hacia el este,

sino que también en los mercados emergentes ha habido una transformación de los

factores clave del crecimiento. Por ejemplo, hace varios años China superó a

los Estados Unidos y Japón en lo que se refiere a patentes totales registradas,

y este es solo uno de los muchos indicadores del cambio hacia la innovación, la

tecnología y, de manera más general, hacia la nueva economía que está teniendo

lugar». Manraj Sekhon, 19 de septiembre de 2018.

En la tabla siguiente, se

muestra cómo el crecimiento del PIB de los mercados emergentes ha superado el

de los mercados desarrollados en general, una tendencia que, según el Fondo

Monetario Internacional (FMI), se mantendrá durante este año y durante el próximo.[1]

El comercio de los mercados emergentes no

depende de Estados Unidos

Si bien

a lo largo del verano la relación entre los Estados Unidos y China ha acaparado

todas las miradas en lo que a aranceles comerciales se refiere, se ha prestado

menos atención a la estrategia de China de establecer relaciones comerciales

con otros socios. Según Sekhon, el comercio dentro de los mercados emergentes

ha prosperado y ha superado en exportaciones a las economías desarrolladas.

«En el último decenio, China ha

adelantado a los Estados Unidos para convertirse en un mercado de exportación

bastante más importante para la mayoría de las principales economías emergentes

(entre otras razones, gracias a su creciente mercado de consumidores); por consiguiente,

ahora el crecimiento comercial proviene fundamentalmente de la demanda interna

de los mercados emergentes. El aumento del proteccionismo en los países

occidentales puede seguir dirigiendo la atención hacia los acuerdos regionales;

de hecho, parece que China está impaciente por sustituir el liderazgo de los

EE. UU. en Asia en este ámbito». Manraj Sekhon, 19 de septiembre de 2018.

La siguiente gráfica muestra el

crecimiento del comercio interior de Asia y un alejamiento general de la

dependencia de los mercados desarrollados como destino de las exportaciones.

La deuda de los mercados emergentes parece

razonable

Desde

la crisis financiera asiática de la década de 1990, la financiación pública

mediante deuda externa ha ido disminuyendo. Aunque ha crecido ligeramente en

los últimos años, las gráficas siguientes muestran que, en realidad, la carga

de la deuda pública de los mercados desarrollados es considerablemente mayor.

Además, los hogares de los mercados emergentes también cuentan con unos índices

de ahorro más sólidos que los de los mercados desarrollados.

PD2: ¿Creemos en la

predestinación, como creen otras religiones?. ¡No!: los cristianos creemos que

Dios nos tiene reservado un destino de felicidad. Dios quiere que seamos

felices, afortunados, bienaventurados. Fijémonos cómo esta palabra se va

repitiendo en las enseñanzas de Jesús: «Bienaventurados, bienaventurados,

bienaventurados...». «Bienaventurados los pobres, los compasivos, los que

tienen hambre y sed de justicia, los que creerán sin haber visto» (cf. Mt

5,3-12; Jn 20,29).

Dios quiere nuestra felicidad,

una felicidad que comienza ya en este mundo, aunque los caminos para llegar no

sean ni la riqueza, ni el poder, ni el éxito fácil, ni la fama, sino el amor

pobre y humilde de quien todo lo espera. ¡La alegría de creer! ¡La alegría

después de amar, a todos!