Es la diferencia entre los tipos de interés nominales y la inflación. Es lo que nos llevamos puesto…

La subida tan fuerte de la rentabilidad de los diversos plazos (sobre todo de los más largos) de la deuda pública de EEUU ha sembrado la confusión y algo de pánico en los mercados.

Todo es posible cuando se trata de los mercados financieros pero, por el momento, mi tesis sigue siendo que esa subida no llegará muy lejos, a no ser que la inflación se descontrole, cosa que tampoco está en mis previsiones, por ahora.

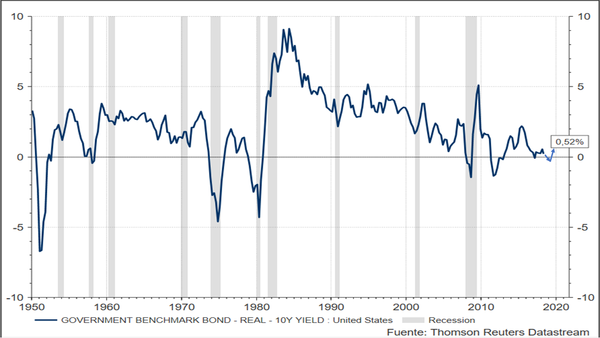

Para ilustrar lo que digo, puede servir el gráfico de más abajo que muestra la evolución del tipo real de la deuda pública de EEUU a 10 años desde 1950.

Como es fácil apreciar, el tipo de interés real suele repuntar durante las recesiones (o en torno a ellas: un poco antes de que empiecen o justo cuando se acaban) y bajar después progresivamente durante la siguiente expansión hasta que una nueva recesión lo hace subir de nuevo.

Naturalmente esa norma de “subida con las recesiones y bajada durante las expansiones” queda en unos momentos más clara que en otros; a veces, se anticipa y, a veces, se retrasa, pero, en tendencia, se puede considerar como correcta. “En tendencia” quiere decir que la dirección en que evoluciona el tipo de interés real puede ser muy clara pero que eso no impide que lo haga entre altibajos.

La situación actual, como puede verse a la derecha del gráfico, es que el tipo nominal de este momento para la deuda USA a 10 años ha subido hasta 3,22%, por lo que, utilizando el último dato conocido de IPC que es el de agosto, 2,7%, tendríamos el tipo real de 0,52%. Es decir, pasa de estar ligeramente negativo en el mes de julio (-0,19%) hasta ese nivel de o,52% que es uno de los más altos de los dos últimos años. Pero, a pesar de ese repunte, y como muestra el gráfico, la tendencia es clara: a la baja, como en todo proceso de expansión económica avanzado como es el actual. Incluso, es más, con el nivel reciente se puede decir que el tipo real debería estar rondando 0% hasta que la próxima recesión lo haga subir de nuevo súbitamente.

De ahí que, si la inflación en EEUU se mantiene controlada, lo más probable es que los tipos nominales sean bajos, para que los tipos reales puedan seguir bajando o manteniéndose en torno a cero. La Reserva Federal ha dicho recientemente que no ve peligro de inflación, que es más o menos lo que hemos venido sosteniendo aquí. Aunque habría que matizar que nos estamos refiriendo a la inflación subyacente. La general, con los precios del petróleo al alza, probablemente no se comportará tan bien.

Otra opción radicalmente diferente de lo expuesto más arriba sería que los tipos reales subieran muy deprisa porque la próxima recesión ya hubiera llegado. Pero, de momento, no parece que haya síntomas de que eso esté sucediendo

Tipos reales de la deuda USA a 10 años

Abrazos,

PD1: “El hecho de sentirnos hijos pequeños de Dios nos facilita tener el corazón abierto hacia todos y crecer en la paz, la alegría y el agradecimiento.” Estas enseñanzas le han valido a santa Teresita de Lisieux el título de “Doctora de la Iglesia”: en su libro Historia de una alma, ella admira el bello jardín de flores que es la Iglesia, y está contenta de saberse una pequeña flor. Al lado de los grandes santos, rosas y azucenas, están las pequeñas flores, como las margaritas o las violetas, destinadas a dar placer a los ojos de Dios, cuando Él dirige su mirada a la tierra…

Es así de simple, tratar de ser una simple margarita, para que cuando Dios nos mire se alegre…