Interesante la entrevista a Daniel Lacalle hecha por CincoDias:

¿Austeridad hasta cuándo?

Estoy deseando que empiece la verdadera austeridad, que es cortar gasto improductivo, y así reducir impuestos. No se puede hablar de austeridad cuando gastamos 493.000 millones de euros, por encima del pico de la burbuja, y el gasto público se ha disparado un 45% desde 2000. Y estoy deseando que no se pongan en peligro los servicios sociales que la gente valora por mantener las estructuras duplicadas y el gasto político –que se encuentra también disfrazado como “sanidad” y “educación” muchas veces, con enormes estructuras burocráticas-. Es prudencia presupuestaria. La necesitamos como el agua.

¿Qué les parecen las reformas en el mercado laboral introducidas por el Gobierno?

Creo que se ha hecho una reforma laboral positiva aunque insuficiente, porque se ha atacado una pata de la silla, el coste, pero no se ha mejorado en las otras tres, bajar las cotizaciones, facilitar el entorno inversor cercenando burocracia y mejorando la fiscalidad para crear empresas y a autónomos, que es lo que atrae capital. La rigidez del mercado laboral español se encuentra tanto en las dificultades para emprender –y para eso no hacen falta leyes voluntaristas, sino seguridad jurídica y bajos impuestos- como en las dificultades burocráticas para la contratación libre.

¿Por qué el crédito no ha vuelto a la economía real?

En Europa la financiación está muy bancarizada, y la banca tiene que mejorar su capitalización y reducir su deuda. Sin embargo, el crédito lo acaparan las administraciones públicas, mientras cae para familias y empresas. Eso se llama “crowding out” y en España es muy evidente (sube crédito a Admin publicas casi un 10%, cae para familias y empresas casi un 5%). Por eso hay que facilitar mecanismos de financiación privada como se implementaron en EEUU, Reino Unido, etc… Capital riesgo, fondos de inversión, etc… que ayudan a mitiga esa escasez de crédito a los sectores productivos mientras la banca reduce su endeudamiento. Pero también debe parar el sobre-endeudamiento y acaparamiento de los recursos financieros por parte de las administraciones públicas.

Los mercados, como las personas, son codiciosos. A las personas hay que limitarlas con reglas para no volver a la Edad Media. ¿Por qué piensas que a los mercados no?

Los mercados están regulados. Extremadamente regulados. Y debe llevarse a cabo una regulación efectiva y coordinada. Pero toda la regulación del mundo no nos va a evitar los excesos, que además promueven los estados y sus bancos centrales manipulando el precio del dinero-bajando tipos- y aumentando la masa monetaria y el crédito sin respaldo del ahorro –imprimir moneda-. Lo que nos lleva a la Edad Media es este proceso de feudalismo por el que los estados, al endeudarse e hipertrofiarse, esclavizan a los sectores productivos. Es un gran símil el suyo, porque lo que estamos viendo es un proceso de vasallaje a comunidades autónomas, estados centrales y sus bancos centrales que les abren el grifo de crédito a ellos, no a usted.

¿Crees en realidad que la inflación debe de ser el único mandato del BCE?

El BCE tiene un mandato muy específico. Yo no lo discuto. Pero decir que el BCE no hace lo mismo que la FED es simplemente incierto. Su balance se ha disparado a casi 2.8 billones –solo ha bajado algo ahora en 2013-, ha comparado masivamente bonos y ha hecho barras de liquidez. Apoyo total que a los insaciables estados hipertrofiados siempre les parece poco. Pero si, en mi opinión es muy importante tener como objetivo la inflación, porque hay que mirar a la historia. Europa, desde Francia con sus emisiones de papel de la revolución francesa y los assignats, Alemania con Weimar, o la periferia con los ataques inflacionistas de sus dictaduras autárquicas, siempre ha entrado en crisis masivas por “crear inflación para salir del problema”. La historia del continente y sus conflictos es la historia de sus procesos hiperinflacionistas y sus terribles consecuencias. Por eso se puso ese mandato. Hoy nos dicen “no hay evidencia de inflación” –también se decía en la república de Weimar al principio- pero tenemos un 100% de casos en nuestra historia europea en los que los procesos inflacionistas terminan en enormes conflictos.

Te he leído en repetidas ocasiones que las medidas de estímulo no funcionan y conducen a quiebras. Pero han funcionado en EE UU y Japón las acaba de lanzar y no parece que vayan mal. ¿Cómo lo explicas?

Japón no “las acaba de lanzar”. Llevan diez años con esas políticas con resultados atroces. Estados Unidos se ha gastado 3 billones de dólares en crear 650.000 empleos netos (no vale el cálculo de algunos de poner 6 millones de empleos sin contar los 5 millones y medio que se destruyeron), y el paro, que nos decían que subiría al 7% si no se aplicaban los estímulos, está en un 7,9%, pero con una deuda impagable y un déficit equiparable al PIB de España, mientras un 20% de su población vive de cupones de comida. Japón se va a 220% de deuda sobre PIB y necesita refinanciar el equivalente a un 60% de su PIB. Sus exportaciones han subido un 10% pero sus importaciones también otro 10% llevándoles a un déficit comercial a máximos históricos de 10.000 millones de dólares. Estimular y estimular, luego decir “no ha sido suficiente” “se tiene que hacer más” “hubiera sido peor” y sobre todo, disfrazar esos estímulos de un aura “social” cuando solo rescatan bancos y empresas endeudadas, es el gran éxito mediático del neokeynesianismo, que el pobre Keynes no tiene la culpa de lo que se hace en su nombre. Pero sobre todo, recuerde siempre que estos dos países tienen un sector privado monumental y unos tipos efectivos muy bajos.

Ante el déficit público de países como España, recortar el gasto público es una medida imprescindible. ¿Sería imprescindible también acabar con los mecanismos para que las grandes empresas pagaran impuestos en el país dónde lo genera? y evitar que el beneficio se genere ficticiamente en Irlanda, Panamá, Cayman...¿Se imagina el impacto que podría haber en la valoración de empresas si los gobiernos tomaran una decisión como esta?

¿Por qué no nos preocupábamos por este tema entre 1997 y 2007? Porque España ha visto cotas de prosperidad y a sus empresas convertirse en multinacionales impresionantes, crecer y crear empleo. ¿Y cómo se consiguió? Aprovechando los mecanismos fiscales de los paises donde crecíamos. Competencia fiscal es mucho más enriquecedora y creadora de empleo y bienestar que confiscación recaudatoria. En Estados Unidos las empresas tributan por sus ingresos globales y el tipo efectivo es del 13%. ¡Bien!. No me parece mal si no se hace desde una perspectiva confiscatoria. En España hemos creado mucha más riqueza, empleo e inversión cuando nuestras grandes empresas han podido utilizar mecanismos fiscales y cuentas offshore para reducir doble imposición. A mí lo que me importa es que se cree empleo y se atraiga inversión, no que se pueda financiar otra ciudad de las artes con impuestos confiscatorios. Corremos el peligro de que, con cuentas mal hechas, intentemos recaudar algo que no recaudamos y hundamos la competitividad y creación de empleo. Pero yo defiendo un tipo único, bajo y predecible para todos.

SR. LACALLE SOY ECONOMISTA AL IGUAL QUE SUTED SUPONGO, ¿ ME PODRIA USTED EXPLICAR POR FAVOR POR QUE ESTA USTED A FAVOR DE LA AUSTERIDAD? CREO QUE YO PODRIA DEBATIRSELO Y SEGURAMENTE TENDRE MENOS EXPERIENCIA QUE USTED. TAMBIEN ME LO PUEDO EXPLICAR POR LOS TIPOS DE FONDOS QUE USTED GESTIONA.YA QUE SON LOS MAS ESPECULATIVOS DE ESTE TIPO DE ACTIVOS.

La austeridad es prudencia presupuestaria. No gastar más de lo que se ingresa pensando que el año que viene todo cambia. No pensar que los ingresos son eternos. Es Keynes de verdad, ahorrar en la bonanza, que es lo que nunca hicimos. No se trata de retirar servicios públicos esenciales, sino gasto improductivo. En mi próximo libro detallo el gasto político en nuestro país que excede los 80.000 millones anuales. Pero sin entrar en todos los detalles, España gasta 10.000 millones en subvenciones, 30.000 millones en “otros asuntos económicos” –el coladero- y 32.000 millones en administraciones duplicadas, eso sobra. España gasta 493.000 millones y jamás ha recaudado más de 410.000 millones, incluso en el pico de la burbuja. Eso hay que atacarlo, porque si, es un problema de gasto adaptado a una economía de burbuja. Y porque incluso si confiscase el 100% de las rentas de "los ricos" de un año no cubriría el déficit de 2012. Atacando así mejora su renta disponible al poder bajar impuestos mientras mejora la competitividad y se recuperan los sectores pujantes. El crecimiento no lo crea el gasto, sea el que sea. Primero tiene que haber ahorro. No se trata de subir impuestos, se trata de crear un estado viable en la parte baja del ciclo y en la alta, que no sea un freno para la actividad económica real. Cambie la palabra austeridad por prudencia.

Cuando estalle la burbuja de la deuda(USA, Japón) además de la caída del dólar, que pasará con la supuesta recuperación de Europa?

Yo creo, efectivamente, que el gran problema actual es el que usted apunta. Japón ha puesto una bomba de neutrones en la economía global con el ataque monetario de Abenomics y puede ser muy dañino… Ya estamos viendo reacciones en tipos de interés y bonos. Creo que el hecho de que el BCE haya llevado a cabo una política muy sólida y prudente nos prepara mejor para shocks futuros, pero no nos va a solucionar problemas estructurales, que tenemos que seguir atacando. Todos los que han criticado a Draghi y su política lo agradecerán si el pronóstico que usted hace es cierto. Tenemos en Europa una capacidad mayor de reacción, si no nos entregamos a los mismos errores de esos dos países que cita, la patada hacia delante eterna con el dinero de las generaciones futuras.

¿Está usted de acuerdo con la nueva consigna del Gobierno y los empresarios de que "lo peor ha pasado"?

Yo estoy de acuerdo en la afirmación de que estamos tocando fondo, pero riesgo, cautela y muchísima prudencia de no intentar sacar la chequera de nuevo. Los indicadores adelantados lo muestran. Exportaciones, exposición de la banca al BCE, depósitos, desapalancamiento privado, freno a sangría de empleo, casi superávit primario, inflación y costes laborales unitarios… Se ven mejoras, pero muy débiles. Eso no significa que no haya dificultades y problemas estructurales ni que vayamos a crecer de manera sostenible. El riesgo de una década japonesa no es pequeño, es enorme.

Aseguras que el problema de la zona euro (y de España en particular) proviene del excesivo gasto público, ¿no? Pero hay datos que lo contradicen: Irlanda tenía el mayor superávit de la UE hasta antes de su rescate; el déficit de Alemania ha estado fuera de todos los límites durante años y años... ¿No cree que las respuestas no son tan categóricas como usted pretende?

El problema no “proviene del exceso de gasto público” y lo he dicho muchas veces, sino del aumento de gasto público y endeudamiento durante la burbuja, que coincide uno a uno con los ingresos extraordinarios creados por la misma, y cuando la burbuja se pincha, sigue gastando y endeudándose mucho más, creando una situación insostenible de “acapararían de recursos” financieros –deuda- y productivos. Un estado que crece un 45% con la burbuja y luego absorbe recursos con políticas confiscatorias. Keynes decía que en épocas de bonanza el estado tiene que ahorrar, y no lo hace –al pobre Keynes solo lo leen para gastar-, de hecho gasta más y se endeuda aún más, con lo que cuando cambia el ciclo, crea una presión excesiva sobre la economía. El gasto público en la UE y España se ha disparado a casi un 49% del PIB desde un 36%.

Las medidas de estímulo han funcionado en el pasado, señor Lacalle, ya se llame New Deal o como quiera. La austeridad no ha servido nunca para salir de una crisis. ¿Por qué deberíamos esperar resultados distintos a partir de las mismas prácticas?Un saludo (desde la confrontación)

Es curioso, yo le recomendaría que leyese a Rothbard o Howell y se diese cuenta de que el New Deal extendió la crisis ocho años más y llevó a un paro del 20% por el intervencionismo. Hasta Fisher lo criticaba. Pero no es cierto que la austeridad no haya servido para salir de la crisis. Tome los últimos setecientos años de historia, y siempre se ha llegado a la prosperidad desde el control d elas cuentas publicas y el ahorro, no desde el gasto y la deuda. Le doy los ejemplos recientes de Alemania con un socialdemocrata, Schroder –mire como están hoy- o Inglaterra con Thatcher, o Estonia y los países bálticos. De hecho, no es ni la austeridad ni el estímulo lo que saca a nadie de la crisis: es la apertura, la liberalización, el comercio, y la mejora de la renta disponible, la competencia lo que saca a todos de la crisis. La austeridad no es debatible. No hay otra opción porque la “no-austeridad” hoy es imposible con el endeudamiento tan alto de los sectores improductivos. Solo podemos salir de la crisis aumentando la renta disponible y activando el consumo, y eso no se hace gastando “por si acaso el año que viene mejora” como en 2007-2011.

Me alegro mucho por el éxito que está teniendo tu libro, tengo dos preguntas.1@-¿Cuáles son tus herramientas habituales en un día de trabajo? 2@-¿Cuál crees que es el mejor camino para ser un gran gestor de fondos entrar en una gran empresa o montar una propia?

Mil gracias. El éxito del libro es gracias a todos vosotros. Yo uso mucho el análisis fundamental, también el cuantitativo y menos el técnico. El mejor camino es buscar la manera de entrar en un fondo de inversiones, aprender desde abajo, y poco a poco llegar a gestor. En mi caso, dar el salto fuera de España con mucho riesgo e incertidumbre, fue clave.

¿ desaparecerá el EURO ó más bien, España saldrá del EURO ?¿Cree que el EURO saldrá adelante o que algunos países tendrán que abandonar la moneda EURO ?

Yo siempre digo, cuando me preguntan por la desaparición del euro y la salida de ciertos países, que los Beatles no se separaron por Ringo Starr, que vivía muy bien, sino por Paul McCartney, que era el que pagaba los excesos. Yo creo que se tiene una opinión exagerada de los riesgos de la zona euro porque los políticos lo usan como arma arrojadiza para no reformar sus economías ineficientes y porque piensan que sus problemas se solucionarían devaluando, que nosotros sabemos perfectamente que no es cierto –recuerden las devaluaciones competitivas de los 90 y su efecto terrible sobre el déficit, deuda y coste de importaciones-. No veo el riesgo de ruptura alguno, de verdad. La voluntad política es inequívoca en todos los países que visito. Pero si lo hubiese, sería más por parte de los que pagan que los que reciben.

Abrazos,

PD1: Europa es el 7% de la población mundial, el 25% del PIB mundial y el 50% del gasto social mundial (The Economist)

PD2: ¿Vendrá la temida inflación? Seguro que sí. Inflación no es sólo subida de precios, subida del IPC, es también depreciación de nuestra capacidad de compra, y lo están consiguiendo con la pérdida de solvencia a base de imprimir…

¿Cómo protegerse contra la inflación? La respuesta de Fidelity

La inflación puede dañar considerablemente las rentabilidades de la inversión

Según la gestora estadounidense, entender los riesgos inflacionistas es el primer paso para proteger una cartera de los efectos negativos de las subidas de precios.

La inflación, especialmente si se produce de forma imprevista, puede dañar considerablemente las rentabilidades de la inversión. Los inversores que buscan proteger sus carteras frente a la inflación se enfrentan actualmente a un mundo en el que las grandes economías han experimentado niveles de relajación monetaria sin precedentes. En algunos casos, a esta situación se suman unas políticas públicas de austeridad de gran intensidad que crean una coyuntura desconcertante y desconocida. Para Fidelity Worldwide Investment, una evaluación desde una óptica monetaria sugiere que la extraordinaria expansión de la masa monetaria por parte de los bancos centrales crea las condiciones para una escalada de la inflación si se recuperan los mecanismos tradicionales de transmisión.

Según explica la gestora en un informe, la teoría keynesiana ofrece algunas consideraciones contrarias, en el sentido de que la consolidación del gasto público limita las alzas de los salarios y los precios. La forma en que interactúan y evolucionan estas fuerzas contrapuestas determinará en gran medida la trayectoria de la inflación en el futuro. “Aunque son reducidos a corto plazo, especialmente en Europa, a medio plazo los riesgos de que la inflación supere ampliamente sus niveles objetivo en varios mercados clave son elevados”. De acuerdo con la entidad, existen dos posibles catalizadores de las escaladas inflacionistas.

El primero serían los retrasos a la hora de reducir la liquidez por parte de los bancos centrales a medida que se recuperan los multiplicadores económicos. El segundo, las crisis de oferta imprevistas en los mercados de alimentos y recursos naturales. “Entender los riesgos inflacionistas es el primer paso para proteger una cartera de los efectos negativos de la inflación. El estudio de las repercusiones de la inflación en cada clase de activos también es importante, ya que ninguna inversión ofrece individualmente una solución perfecta para protegerse contra la inflación en todos los entornos”.

“Históricamente, las materias primas han brindado las cualidades de protección contra la inflación más atractivas. Las acciones y los inmuebles también son eficaces cuando la inflación está controlada en líneas generales. Además, los bonos indexados a la inflación, a diferencia de sus equivalentes nominales, ofrecen una inmunización muy precisa frente a índices de referencia específicos cuando se mantienen hasta el vencimiento”, explican. Por otro lado, las estrategias multiactivos que mitigan eficazmente los riesgos son las que varían las ponderaciones de las carteras anticipándose a los cambios en la inflación y el crecimiento. “Aprovechando de forma dinámica las características únicas de cada clase de activo, se puede mejorar la estabilidad de las rentabilidades reales a lo largo del ciclo empresarial”.

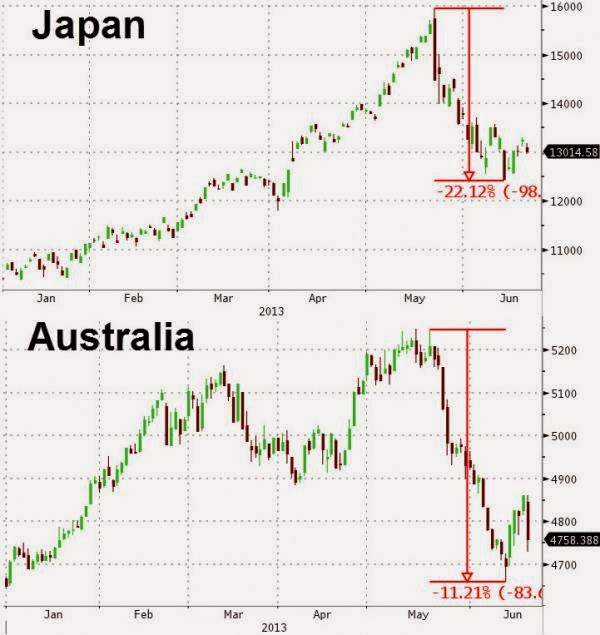

PD3: El daño que se ha hecho estas semanas al mercado ha sido cuantioso. Se sabía que se iban a retirar los estímulos. No ha sido nada nuevo, estaba descontado por los analistas y todo el mundo lo decía. ¿Entonces por qué baja? Unos mercados bajan porque están tomando beneficios. Había mercados que habían corrido demasiado (Alemania, EEUU, Japón) y como siempre, picos y valles. Tocaba hacer un valle. Pero no hay un cambio de tendencia alguno, no ha habido nada que haga que a partir de ahora haya que ser bajistas.

Otros mercados, que no habían subido, se contagian: España y tal… ¿Pero no había brotes verdes?

Y otros mercados que estaban desde hace meses bajando, los emergentes, siguen a su bola. Es un tema de flujos. Hay flujos negativos de inversores extranjeros que se llevan su pasta fuera de estos mercados para invertir en los boyantes Nikkei, en Wall Street y demás… ¿Ahora dónde se llevarán la pasta? ¿Hacia dónde se dirigirá el dinero caliente, ese que provoca que los mercados se muevan con rapidez? ¿Alguna idea? Yo creo que a los que están más baratos y mejores por fundamentales. ¿Qué piensas tú? Y por cierto, no te debes poner nervioso ya que no ha cambiado nada. En los mercados de capitales lo normal es que haya días de volatilidad, como ayer, y que haya fuertes caídas que después provocan fuertes subidas… Lo importante es saber si estamos bien posicionados como inversores del largo plazo. Piensa que no especulamos en el corto, que nos debería importar un pito lo que hace la bolsa cada día. Aunque nos dejemos los ojos en las pantallas… Pero tratar de adivinar y hacer muchas operaciones para anticiparte a la corriente del mercado y después intentar pillar el rebote y seguir en esa corriente volátil es un imposible. Hace muchos años lo intentaba y opté por ser más cauto y dejar que el tiempo asiente los nervios.

A EEUU ya le tocaba corregir… Si no hay pasta de los bancos centrales, ¿entonces?

PD4: Te acuerdas que te hablé del New Normal: es decir, ¿cómo sería la vida económica cuando saliéramos de la crisis de deuda? No, no me refiero a la crisis de crecimiento española. Si nos da igual crecer al 1%, que decrecer al -1%. Lo que nos preocupa es si seremos capaces de pagar las deudas que tenemos. Si el paro es una lacra y algo mejoraría si estuviéramos creciendo, pero lo importante es cómo será el NEW NORMAL… Y eso no lo sabe aún nadie… Lo imaginamos muchos, pero no hay certezas. Se han hecho tales disparates en medio de esta crisis de apalancamiento, de incrementar las deudas y darle a la maquina, que lejos de mejorarla la han agravado. Y no sólo los políticos españoles (aún me acuerdo de ZP y sus horrores), sino de lo que dejan Bernanke y Obama al alimón… Bernanke se larga con viento fresco, Obama se marchará después… Pobres de los que les sustituyan… Pobre del que reemplace a Rajoy… ¿quién querrá meterse en ese lío?

PD5: El ORO: Por cierto interesante el mustio que se ha dado ayer de más de un 6,6%. ¿No funcionaba al revés, no actuaba como contrario ante los miedos? No. Se confirma que es un activo especulativo que se lo llevan donde quieren… ¡Qué miedo!

Y lo cachondo es que el crudo (petróleo)sigue cerca de 100 dólares el barril. Es decir si el mundo se mete en un menor crecimiento debería cotizar a la baja, debería cotizar a la baja la aparición del Shale Oil… Qué magos son los petrolíferos, como nos joden…

PD6: Ganó el feminismo…

Tanto la derecha como la izquierda, todo el mundo es feminista. El papel de padre es ahora secundario, cuando es vital en la crianza de los hijos. El padre lo dejan relegado a poner el friegaplatos… Y esto también es importante, pero poner orden lo es más… Es la autoridad, nunca dejes tu papel paterno, no seas solo el colega de los niños. Edúcales como hombre…

“Hasta hace cosa de un siglo, los hijos acataban el cuarto mandamiento como un verdadero dictamen de Dios. Imperaban normas estrictas de educación: Nadie se sentaba a la mesa antes que el padre, nadie hablaba sin permiso del padre, nadie se levantaba de la mesa si el padre no se había levantado antes; por algo era el padre.

La madre fue siempre el eje sentimental de la casa, el padre siempre la autoridad suprema.

Todo empezó a cambiar hace unas cinco décadas, cuando el padre dejó de ser el padre y se convirtió en papá. El mero sustantivo era ya una derrota. Padre es una palabra sólida, rocosa, imponente; papá es un apelativo para oso de felpa o para perro faldero; da demasiada confianza. Además, con el uso de papá el hijo se sintió autorizado para protestar, cosa que nunca había ocurrido cuando el papá era el padre.

A diferencia del padre, el papá era tolerante. Permitía al hijo que fumara en su presencia, en vez de arrancarle los dientes con una trompada, como hacía el padre en circunstancias parecidas.. Los hijos empezaron a llevar amigos a la casa y a organizar bailes y bebidas, mientras papá y mamá se desvelaban y comentaban en voz baja: "Bueno, por lo menos tranquiliza saber que están tomándose unos tragos en casa y no en quién sabe dónde".

El papá marcó un acercamiento generacional muy importante, algo que el padre desaconsejaba por completo. Los hijos empezaron a comer en la sala mirando la tele, mientras papá y mamá lo hacían solos en la mesa.

Papá seguía siendo la autoridad de la casa, pero una autoridad bastante maltrecha. Era, en fin, un tipo querido; lavaba, planchaba, cocinaba y, además, se le podía pedir un consejo o también dinero prestado.

Y entonces vino papi.

Papi es un invento reciente de los últimos 20 ó 30 años. Descendiente menguado y raquítico de aquel padre y de papá, ya ni siquiera se le consulta ni se le pregunta nada. Simplemente se le notifica. Papi, me llevo el coche, dame para gasolina. Le ordenan que se vaya al cine con mami mientras los hijos están de fiesta. Lo tutean y hasta le indican cómo dirigirse a ellos: ¡Papi, no me vuelvas a llamar "chiquita" delante de Jonathan!

No sé qué seguirá después de papi. Supongo que la esclavitud o el destierro definitivo.

Yo estoy aterrado, después de haber sido nieto de padre, hijo de papá y papi de mis hijos, mis nietas han empezado a llamarme "pa"...........!!! CREO QUE QUIEREN DECIR ¡¡¿¿PA'QUÉ SIRVES??!!