Potente país que debe ir haciendo cambios:

China cambia para seguir creciendo

Pekín trata de evitar un estancamiento con una mayor liberalización económica

Estudiantes en la ciudad china de Hefei / ASSOCIATED PRESS

Hace siete meses, en el 18º Congreso del Partido Comunista Chino (PCCh), el entonces jefe de Estado, Hu Jintao, prometió que el país llevaría a cabo nuevas reformas económicas y proporcionaría más riqueza a los ciudadanos. Fijó como objetivo que para 2020 toda la población, tanto en las zonas urbanas como en las rurales, duplique los ingresos per cápita con respecto a 2010.

Hu finalizaba su segundo mandato de cinco años y fue sustituido en el cónclave por Xi Jinping como secretario general del partido y, meses después, en la sesión anual del Parlamento, como presidente del país. La nueva generación de líderes está ya sólidamente instalada en el poder, y a ella corresponde ahora seguir la trayectoria trazada por sus predecesores, con Li Keqiang como primer ministro y responsable de la política económica.

Los expertos dentro y fuera del Gobierno consideran que China ha llegado a un punto de inflexión en su desarrollo económico y que sin reformas profundas corre el riesgo de estancarse después de más de tres décadas de crecimiento sin parangón. Es necesario “garantizar un consumo fuerte y estable mediante un aumento de los ingresos familiares para sostener el crecimiento en China”, dijo el jueves el BancoMundial al presentar sus previsiones bianuales de crecimiento de la economía mundial.

EL PAÍS

Pekín planea reformas ambiciosas para los próximos meses. “Aceleraremos el cambio del modelo de desarrollo y mejoraremos y optimizaremos enérgicamente la estructura económica”, confirmó la semana pasada el viceprimer ministro, Zhang Gaoli, en un foro empresarial en Chengdu (capital de la provincia de Sichuan).

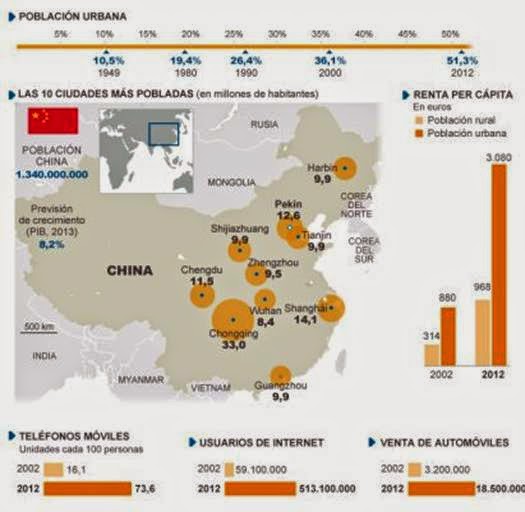

El paisaje es complejo. La segunda economía del mundo experimenta un fuerte crecimiento que para sí quisiera Occidente, pero también se ha visto castigada por la crisis global y muestra signos de titubeo en el proceso de recuperación. El producto interior bruto (PIB) aumentó un 7,8% en 2012 —el valor más bajo de los 13 últimos años—, y muchos economistas creen que sin reformas claras el ritmo no será mucho mayor del 5% para finales de esta década, lo que hará difícil disminuir las desigualdades sociales y lograr los objetivos fijados.

El Banco Mundial redujo el jueves la previsión de crecimiento en 2013 para China del 8,4% al 7,7%, y advirtió del riesgo de una potencial ralentización “aguda” provocada por una caída de la inversión. El Fondo Monetario Internacional (FMI) bajó a finales de mayo su previsión a “alrededor del 7,75%”, frente al 8% de su estimación anterior. En el primer trimestre, el PIB subió un 7,7%, bien por debajo de lo que esperaban los analistas. Según aseguró David Lipton, subdirector primero del FMI, al presentar en Pekín las previsiones, la debilidad de la economía global ha ralentizado las exportaciones chinas. La previsión oficial del Gobierno para el conjunto de 2013 es del 7,5%, igual que en los últimos años, cuando han sido continuamente superadas. La última vez que la economía creció por debajo de este valor fue en 1990. Lo hizo un 3,9%.

Hay más señales de alarma. La actividad manufacturera se contrajo en mayo, según el banco británico HSBC, cuyo índice de los directores de compras —purchasing managers index o PMI— se situó en 49,2, el más bajo de los últimos ocho meses. El PMI es considerado un buen indicador de la salud de la economía china. Una lectura inferior a 50 señala contracción en el sector. En abril fue 50,4.

Según Qu Hongbing, jefe economista para China de HSBC, la caída del índice refleja un deterioro de las condiciones de la demanda interna. “Con vientos de cara persistentes, Pekín necesita impulsar la demanda interna para evitar mayor desaceleración del crecimiento de la producción y su impacto negativo en el mercado laboral”.

El PMI del HSBC contrasta, sin embargo, con el del Gobierno, que lo cifra en 50,8, mejor que el 50,6 de abril. El índice del banco se centra más en empresas pequeñas que el equivalente oficial.

Las expectativas de que la economía china se acelerase de nuevo este año tras la fortaleza mostrada en el último trimestre de 2012 —un alza del 7,9%— no se han cumplido hasta ahora. Según el banco de inversiones japonés Mizuho Securities, una serie de datos poco entusiastas de mayo, como la demanda de fletes, la producción eléctrica y las existencias de carbón —una de las principales fuentes de energía en China— sugieren que el ímpetu es flojo y que no está garantizado un rebote en los dos próximos trimestres.

Además de la debilidad de la demanda exterior, otra de las razones que está limitando el crecimiento es la morosa subida de los salarios —está en el valor más bajo de los últimos cinco años—, lo que frena el consumo. Una campaña puesta en marcha por el Gobierno para poner coto al derroche en el gasto público también ha dañado las ventas al por menor.

Los economistas insisten en que la recuperación aún es frágil. Aunque los beneficios de las compañías industriales ascendieron con fuerza en abril —un 9,3%, hasta 436.700 millones de yuanes (53.500 millones de euros)— respecto al mismo mes de 2012, el Gobierno ha advertido de que el repunte se debió principalmente a que la base de comparación del año pasado era baja, lo que indica que la segunda economía del mundo se enfrenta aún a demandas, externa y doméstica, flojas.

La cuestión es qué ocurrirá en el segundo semestre y qué hará el Gobierno. Para Pekín, la prioridad ya no es el crecimiento a toda costa, sino uno que sea de mayor calidad y más sostenible. Los líderes chinos están intentando modificar el modelo económico para hacerlo menos dependiente de las exportaciones y la inversión, y que el consumo sea el principal motor del crecimiento; una transición que podría ser dolorosa a corto plazo, ya que restringe la capacidad del Gobierno para aplicar nuevos planes de estímulo fiscal.

La construcción de infraestructuras ha sido uno de los principales impulsores de la actividad desde la crisis financiera de 2008-2009, pero el sector se ha ralentizado en los dos últimos años, después de que el generoso gasto estatal disparara el endeudamiento gubernamental hasta unos 20 billones de yuanes (4,45 billones de euros), lo que forzó a Pekín a dar orden a los bancos de que redujeran el crédito.

“El principal problema de la economía china es la burbuja inmobiliaria, y las reformas no servirán para nada si no se resuelve antes esto”, explica Yu Xianrong, economista investigador en el Instituto de Banca y Finanzas de la Academia de Ciencias Sociales de China.

Algunos analistas creen que las autoridades podrían relajar los controles sobre la financiación de los proyectos de infraestructuras si el crecimiento económico renquea; pero lo más probable es que no cedan a la tentación y, de nuevo, miren a largo plazo. También podrían optar por reducir los impuestos a las empresas, pero sería dentro de un marco general de reformas del sistema fiscal.

“Lo que preocupa a los inversores es si la situación actual en China es mucho más amenazadora que el hecho de que el crecimiento se ralentice en torno al 7%”, afirma en un informe Tao Wang, economista jefe de UBS AG en Hong Kong, que ha reducido su previsión de aumento del PIB para este año del 8% al 7,7%. El Banco Mundial prevé, sin embargo, un alza alrededor del 8% para 2014 y 2015, sin cambios respecto a la estimación anterior, gracias a “una mejora de las condiciones globales”.

El Gobierno ha dado pocos detalles de sus planes, aparte de la frase habitual de que mantendrá el crecimiento económico “estable”. Académicos e investigadores aseguran que los responsables de diseñar la política económica están debatiendo si dar respuesta a las demandas a corto plazo o pensar en los beneficios a largo. Hay argumentos para que Pekín estimule el crecimiento ahora, como los hay para que sujete con firmeza las riendas y reestructure la economía con la vista puesta lejos.

En lo que parecen coincidir expertos, analistas y Gobierno es en que los días de crecimiento económico de dos dígitos se han acabado, y los líderes chinos parecen estar cómodos, de momento, con un ritmo más moderado. Li Keqiang dijo el mes pasado que el país dispone de un espacio limitado para depender del gasto gubernamental o de políticas de estímulo para espolear la actividad.

En pleno clímax de la crisis financiera, hace cinco años, alrededor de 20 millones de emigrantes procedentes del mundo rural dentro de China perdieron sus trabajos. Pekín se vio obligado a desvelar un plan de estímulo fiscal por valor de cuatro billones de yuanes (490.400 millones de euros) para apuntalar la economía, al protegerla de la crisis financiera global, y asegurar el empleo. Pero disparó el endeudamiento y los precios del sector inmobiliario.

Analistas y economistas creen que ahora no habrá big-bang de estímulo porque el Gobierno planea ajustar el modelo a uno más lento, aunque de mayor calidad, que requiera menos participación estatal. Fuera los riesgos de más endeudamiento de los Gobiernos locales y mayor burbuja inmobiliaria.

“El Gobierno no ha hecho lo suficiente en la última década. El Estado ha controlado demasiado la economía. Lo mejor que puede hacer es reducir la influencia de las empresas estatales en el mercado y la economía”, dice Yi, el investigador de la Academia de Ciencias Sociales.

Los máximos dirigentes han llegado al consenso de que las reformas son imprescindibles para garantizar un desarrollo sostenible, según fuentes sin identificar citadas por la agencia Reuters. Xi Jinping, bien asentado en su puesto de máximo mandatario, se dispone a llevar adelante los planes que dejó entrever en noviembre Hu Jintao. Xi los presentará en una reunión de alto nivel del partido —el tercer pleno del 18º Comité Central del PCCh—, que tendrá lugar previsiblemente en octubre y fijará la agenda para la próxima década, según las mismas fuentes.

El grueso de la transformación consistirá en la liberalización de los tipos de interés y en una revisión completa del sistema fiscal para los Gobiernos locales, con objeto de garantizar que cuentan con un flujo constante de ingresos por impuestos en lugar de confiar en la venta de suelo para obtener fondos. Las expropiaciones de terreno son fuente continua de abusos, corrupción y descontento de la población.

Las reformas se prevé que modifiquen también el sistema de registro de residencia o hukou, una herramienta creada en 1958 para controlar los movimientos de población entre las zonas rurales y las urbanas que impide en la práctica a los emigrantes instalarse con sus familias en las ciudades en las que trabajan porque no gozan de los mismos servicios sociales, de educación y sanitarios que los locales. Millones de emigrantes se convertirían en consumidores si pudieran acceder a estos servicios fuera de sus lugares de origen.

El pasado marzo, el primer ministro saliente, Wen Jiabao, afirmó en el discurso del estado de la nación que incrementar la demanda interna es vital para el futuro de China y anunció la aceleración de la reforma del sistema de hukou para respaldar el proceso de urbanización. “Hemos de acrecentar la capacidad de la gente para consumir”, dijo.

“El principal problema de la economía china ahora es la burbuja inmobiliaria”, advierte Yi, de la Academia de Ciencias Sociales. “La modificación del sistema de hukou no será un gran problema si se resuelve primero el asunto inmobiliario”.

China planea gastar 40 billones de yuanes (4,9 billones de euros) para asentar a 400 millones de emigrantes en las ciudades en la próxima década, según Reuters; pero los Gobiernos locales no tienen los ingresos necesarios para costear el plan de urbanización, como carreteras, viviendas y otras infraestructuras. El sistema fiscal actual, en vigor desde 1994, otorga al Gobierno central el grueso de los ingresos, lo que obliga a las Administraciones locales a depender de la venta de suelo para financiarse.

“El proceso de urbanización de las ciudades pequeñas y medianas y municipios podría ser el nuevo motor del desarrollo futuro, pero es importante que China haga hincapié en la calidad del proceso”, dice Xiaobo Hu, director del Centro de Estudios sobre China en la Universidad Clemson (Carolina del Sur).

Muchos economistas consideran que el país asiático se encuentra en un momento crítico de su desarrollo si quiere evitar la llamada trampa de los ingresos medios, situación en la que un país se estanca debido a la entrada en juego de otros países con costes más bajos, mientras aún se encuentra lejos de economías que producen bienes de alto valor añadido.

Algunos expertos aseguran que Xi Jinping y Li Keqiang tienen mucha mayor percepción de la existencia de una crisis potencial que sus predecesores. Afirman que Hu Jintao y Wen Jiabao retrasaron reformas económicas que eran muy necesarias y no gestionaron adecuadamente los efectos secundarios del plan de estímulo de 2008. Mayor libertad de los bancos para fijar los tipos de interés ayudaría a contener la proliferación de los bancos clandestinos, y la reducción del apoyo a las compañías estatales permitiría a las empresas privadas —hambrientas de financiación— acceder a más créditos.

Los terceros plenos del Comité Central del PCCh han sido trampolines para cambios clave en China en el pasado. Deng Xiaoping puso en marcha el proceso de apertura y reforma y dio la espalda al maoísmo en el tercer pleno del 11º comité del partido en 1978, mientras el del 14º comité aprobó la adopción de la denominada economía de mercado socialista e impulsó la empresa privada.

Pero las reformas podrían encontrarse con la oposición de grupos con intereses creados, en particular las firmas estatales, y podría ser más difícil promoverlas que en la década de 1990, ya que la economía es hoy más compleja y algunos expertos se preguntan si es posible llevarlas a cabo sin reformas políticas en paralelo.

“La siguiente etapa de desarrollo económico, y por tanto de reformas económicas, será más dura, ya que lo que está en juego es mayor. Hará falta mucha visión de liderazgo, estrategia y determinación para equilibrar los intereses divergentes”, asegura Xiaobo Hu, de la Universidad de Clemson. “La estructura política y las políticas han cambiado de forma significativa en China durante el proceso de reformas económicas, desde el compromiso ideológico a los sistemas de propiedad y políticas de bienestar. Para que la economía continúe creciendo y alcance el siguiente nivel, la gobernanza de China debe rendir más cuentas y ser más transparente y resistente a la corrupción”.

Abrazos,

PD1: China tiene que cambiar de estilo: de depender del exterior a funcionar con su consumo doméstico

Some encouraging signs indicate that China’s new leadership is serious about moving from an investment to a consumption model.

Every March, coverage of the annual session of China’s National People’s Congress (NPC)—the country’s equivalent of the US Congress, though without the filibusters and fiery speeches—saturates the media. This year’s NPC was significant: March 14th formally marked the country’s once-per-decade transition of power, this time from President Hu Jintao and Premier Wen Jiabao to Xi Jinping and Li Keqiang, respectively. Yet just a day later, another event with huge implications unfolded to little front-page coverage. The Wuxi subsidiary of Suntech Power, one of the world’s largest producers of solar panels, defaulted on a bond payment of more than $500 million. The company, once praised and feared by Western analysts, went into technical bankruptcy.

The woes of Wuxi Suntech and its counterparts in other industries exemplify the massive policy challenges that will confront China’s new leaders in the next decade. These challenges can be distilled into one statistic: household consumption accounts for only around 38 percent of China’s gross domestic product. To put the facts another way, consumers have not begun picking up the economy’s slack, as they must if they are to fuel economic growth now that the country’s investment-led model is reaching its limits. Chinese household consumption as a share of GDP is barely half that of the United States, where it typically accounts for about 70 percent of economic activity, and significantly less than the prevailing rate (approaching 60 percent in recent years) of other large economies, such as Brazil, France, Germany, and India.

China’s solar-panel industry is illustrative because it’s a classic example of massive investment outstripping demand. In barely a decade, the industry went from nowhere to a position of dominance: the ten largest Chinese manufacturers today account for more than 60 percent of global solar-panel production. The problem is that this growth was almost entirely production driven—in 2010, 96 percent of solar panels made in China were exported; in 2011, 88 percent. Banks showered these private-sector companies with loans as part of a post-2009 stimulus program, and that led to oversupply and sharply lower margins. China also has accumulated massive capacity in state-owned heavy industries, only to discover periodically that such an investment-heavy strategy is both economically and environmentally unsustainable. Environmental crises are increasingly common, income inequality is widening, and the use of cheap credit and state-driven subsidies has sharply accelerated the country’s debt levels, leading to fears of potential financial distress.

As the government acknowledges, China’s economy must rebalance by reducing its reliance on investment and increasing consumption. Doing so while maintaining growth and stability requires both economic and political changes. We already have some preliminary evidence that economic ones are under way; political changes are harder to forecast, but the probability is certainly higher than it was in the past. Firms and executives must consider the likelihood of changes on both fronts when crafting China strategies for the next decade. That means understanding the likely promise—and peril—of China’s great rebalancing.

The economic-policy adjustment has one objective: shifting China from a production-oriented economy to one centered around household consumption. On this front, the country’s leadership has already taken some tentative but encouraging steps. Earlier this year, for example, Beijing released a plan to raise the dividend payouts of state-owned enterprises and to use a portion of the distribution to strengthen social-security funds. The plan still requires approval, but its disclosure suggests that there is a realistic possibility it will be implemented and help to curb the investment appetite of state-owned companies while shifting wealth to Chinese households.

Two other policy moves are worth noting and, if implemented, would indicate that China’s leadership no longer favors the investment-driven growth model. First, the Ministry of Finance proposed a carbon tax, to be rolled out in the next two years, which, while modest, signifies that the government is serious about addressing environmental concerns. Taxing and raising the price of fossil fuels will not only curb the capital expenditures of Chinese firms but also give them and households an incentive to embrace renewable-energy sources.

On that front, the State Grid Corporation of China has started buying—in extremely modest quantities—electricity from distributed-generation facilities such as solar units operated by households. This year, the National Energy Administration increased its solar-energy-supply target for 2015 by 67 percent. The significance of these developments lies not so much in their magnitude as in the changed policy direction they signal.

The second policy move relates to removing or reducing the implicit subsidies embodied in low energy prices. Production subsidies stealthily transfer wealth from households to firms, reinforcing the production and capacity-building biases of the Chinese system and supporting less competitive companies (including many state-owned enterprises) that would otherwise struggle to invest and grow. This move may reflect a fresh willingness on the part of the country’s new leadership to rethink the role of state-owned companies as part of the effort to pivot toward a consumption-based, people-centered model of economic growth. In short, it’s another hopeful sign that China’s leadership both understands the imperative to rebalance and is beginning to take some concrete steps to do so.

Of course, there is no guarantee that rebalancing will succeed. Part of the problem is that the politics associated with it—boosting the income of Chinese households at the expense of state-owned companies and other large investment-oriented entities—is actually more complicated than the economics. But one thing is certain. China is rapidly reaching the point of diminishing economic and political returns from its investment-driven model, which is headed for change one way or another: either through a proactive rebalancing, with reforms and policy adjustments, or a forced rebalancing precipitated by rising stresses in and beyond the financial system. So far, the signs are encouraging that the new leadership is serious about changing China’s growth model, and this is reason enough for global firms that have benefited from China’s investment boom to rethink their strategies for the years ahead.

About the author: Yasheng Huang is a professor at the Massachusetts Institute of Technology’s Sloan School of Management, where he founded and heads the China Lab and the India Lab, which provide consulting services to small and midsize enterprises in China and India, respectively.

PD2: La alternativa de China es llegar a potentes acuerdos comerciales con otros BRICS:

Rosneft, la mayor petrolera rusa, orienta su expansión hacia Asia por el parón europeo y suministrará a China 365 millones de toneladas de crudo durante 25 años.

PD3: Es demagogia, pero de la buena, alemana… No te lo pierdas, es un MUST.

PD4: Recuerdas la reacción de Rajoy cuando UPyD le hablo de corrupción generalizada en su investidura en 2011… ¿? Mira que la Díez no es Santa de mi devoción… Entonces creo que debemos seguir esperando a que se haga algo en este tema también… ¿Hasta cuándo? ¿Era mentira? Cuando escuece es que había algo, como luego vimos… Entonces esperamos a que lo haga alguien dentro de 10 años… dejamos que sigan las cárceles vacías… Hasta que no se meta en el truyo a los corruptos, esto no cambiará. Y como no quieren entrar ninguno, seguiremos teniendo una CORRUPCIÓN GENERALIZADA que merma la confianza sobre España…, les guste o no…

PD5: Nos parecemos mucho a Florida. Hemos sufrido la misma crisis inmobiliaria que ellos. Y sin embargo, de tener un paro desbocado en Florida, han conseguido reducirlo a niveles inferiores a la media de EEUU. ¿Cómo ha sido esto posible? Muy fácil: emigrando fuera del Estado… Muchos parados, viendo que no había trabajo en esa zona de EEUU, han optado por poner el remolque al coche y puerta, largarse al Estado siguiente… ¿Harán los españoles lo mismo? Mira lo que dice el NYT:

Florida Versus Spain, An Update

I’ve suggested on a number of occasions that one good way to understand the problems of the euro is to compare the experiences of Florida and Spain. Both had huge housing bubbles, fed in part by buyers of coastal holiday homes, which burst. Both suffered nasty recessions as a result. But then their destinies diverged, because one was part of a fiscal as well as monetary union, while the other wasn’t. As its economy shrank, Florida paid much less in federal taxes, even as federal spending in Florida rose; I’ve estimated the de facto federal aid to Florida in 2010 at around 5 percent of GDP. That’s aid, not loans; anything on that scale would have been inconceivable in Europe.

Now, as everyone knows, Spain continues to suffer, with unemployment rising ever higher; and despite ECB actions that have contained its borrowing costs, no end to the debt crisis is in sight. Meanwhile, what’s going on in Florida?

Remarkably, the Florida unemployment rate is not only down, it’s slightly below the national average:

How did that happen? It’s not because of a huge employment boom: Florida’s employment decline was much bigger than that of the nation as a whole, and it has not made up the gap:

What has happened, presumably, is out-migration: workers leaving Florida for better job markets. Oh, by the way: further evidence against the notion that “structural” mismatches explain weak employment.

Now, out-migration is a big problem when it happens in Europe, because it undermines the fiscal base; but in Florida, which benefits from federal retirement and health-care programs, housing the elderly is actually an export industry.

So the saga continues — and the evidence continues to mount that Europe just wasn’t ready for a single currency.

PD6: Goldman Sachs on China: Cuts Economic View GDP:

2013 Q2 7.5% from 7.8%

2013 7.4% vs 7.8%

2014 7.7% vs 8.4%

The bank cut China's gross domestic product (GDP) growth forecast for the second quarter to 7.5 percent on the year from 7.8 percent previously. It also revised full-year growth estimates to 7.4 percent for 2013 and 7.7 percent for 2014, from 7.8 percent and 8.4 percent, respectively. The official growth target for the year is 7.5 percent.

"The recent tightening of the interbank market has sent a strong policy signal that the strong credit growth earlier in the year will likely not continue," Goldman said in a note. "We estimate this to tighten the FCI [fixed capital investment] by another 30-40 basis points in the coming months, in addition to the FCI tightening of 100 basis points so far this year driven by the rapid yuan appreciation on a trade-weighted basis."

China's money market rates hit a record high last Thursday with the seven-day repurchase rate, a measure of interbank funding availability, rising above 10 percent, while the overnight repurchase rate jumped as high as 30 percent, creating panic among investors.

Despite the ongoing liquidity crunch, the country's central bank - People's Bank of China (PBOC) - has been reluctant to pump in cash and alleviate the credit squeeze. The bank said on Monday that overall liquidity in China's financial system is at a reasonable level, Reuters reported. Interest rates were off last week highs, but still at elevated levels on Monday.

China's recent attempts to tame informal lending and slow credit growth shows the government has focused priorities on reforms over growth, Goldman said.

"These policies help to foster more sustainable medium-term growth, but will test the government's tolerance for a cyclical downturn," Goldman said, adding that reforms from policymakers will be negative for economic growth in the near term.

Goldman has joined a slew of banks and international agencies that have downgraded China's economic growth forecast in recent weeks, citing the government's tolerance for slower growth amid implementing structural reforms. Nomura is going as far as to predict that GDP growth may fall below 7 percent in the second half of the year. China's economy grew at its slowest pace for 13 years in 2012.

Fears of a hard landing in China have also been heightened by a series of economic data pointing to a pronounced slowdown in the second quarter. The closely-watched flash HSBC Purchasing Manager's Index (PMI) fell to a nine-month low of 48.3 in June, worse than the final reading of 49.2 in May when the index moved into contractionary territory for the first time in seven months

JP Morgan cuts Brazil's 2013 and 2014 growth view to 2.0 and 2.7 pct respectively, down from 2.5 and 3.5 pct previously

PD7: Los recuerdos de mi infancia parten de ver a mi madre ir contando a cada uno que llegaba a casa lo que había ocurrido en el día. Siempre contaba algo nuevo de alguna persona o cosa sucedida. Y no le importaba repetirlo al siguiente que entraba por la puerta. Somos siete hermanos, lo que nos provocaba risas a los que llegábamos antes, al oír la misma repetición, con las mismas palabras, del evento sucedido… Le llamábamos el tam, tam de mi madre. Lo siguió haciendo por teléfono todas las noches para mantenernos al tanto de lo que pasaba en la familia. Es un esfuerzo genial que he intentado yo repetir y que me agota: tener que contarle a toda mi patulea todo lo que va pasando es un sufrimiento, pero permite a todos estar al tanto y sentirse importantes, queridos…y unidos.

¿No serás de esos que no cuentan nada? De esos que cuando hablan sólo hablan de lo suyo y no preguntan por lo tuyo…, esos que te llaman por teléfono y te tienen media hora colocándote su rollo, sin importarles cómo te va…, ni lo que has hecho, o les pasa a los tuyos… Hay que tener mucho cuidado con las conversaciones ya que demuestran si eres un egoistón, o rezumas amor por el interlocutor.

Hay que ser muy fino para querer al de enfrente cuando hablas con él, interesarte por sus cosas, preguntarle más, ver si le puedes dar un consejito, hacerle partícipe de lo que pasa en tu familia, o en tu grupo de amigos… Ojo con esos que sólo saben criticar a otros, murmurar de otros…, no les oigas, cámbiales el tema cuanto puedas… ¿No estamos aquí para querernos y desearnos lo mejor…? Pues empieza por las conversaciones con la familia, amigos, con los compañeros de trabajo…, recuerda, como el tam, tam de mi madre…