El FMI ha reculado y nos dice que vamos a crecer menos. La confianza perdida sobre la economía, los bancos y el futuro provoca que el afán consumista haya desaparecido. Vemos impasibles como los políticos lejos de coger el toro por los cuernos siguen al mandato de lo que digan los de la TROIKA, sin soberanía ninguna, tratando de chulearles y cumplir el mínimo, ganando tiempo como sea… ¿Es así como saldremos de esta? Ni a tiros…

Peligro 'L' a la vista: la economía entra en zona de estancamiento

ESPAÑA SE ENFRENTA A 18 MESES SIN CRECIMIENTO

El ministro de Economía, Luis de Guindos, conversa con la directora gerente del FMI, Christine Lagarde. (EFE)

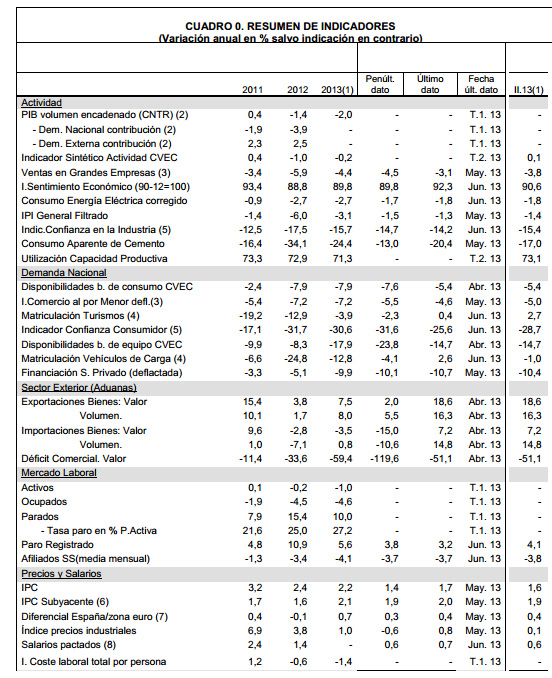

Se dice que España no es Grecia, no es Portugal, no es Italia…, pero al final la economía española a quien más comienza a parecerse es a Japón. Y es que la sombra de un largo estancamiento -la célebre década perdida nipona- comienza a perfilarse en el horizonte.

España dejará atrás la recesión en el tercer trimestre de este año (con un crecimiento próximo a cero ya entre abril y junio), pero la recuperación (según la define la OCDE, el periodo de dos años posterior al momento en que el PIB alcanzó su nivel más bajo) está todavía lejos. Muy lejos. Según el Fondo Monetario, no antes de 2015. Es decir, siete años de crisis económica y casi cuatro millones de empleos destruidos. Sus últimas previsiones sugieren, de hecho, que en tasas trimestrales,como sostiene el director del servicio de estudios de Bankia, José Ramón Díaz, “una situación de estancamiento económico a lo largo de los próximos 18 meses”.

Es decir, una enorme L (primero caída abrupta del PIB y luego un perfil plano durante muchos trimestres antes de que llegue la recuperación) se proyecta ahora con fuerza sobre la economía española, cuyas palancas de impulso están seriamente dañadas: el consumo privado no despega (por el deterioro de la renta disponible de las familias), el consumo público está bajo mínimos (por los ajustes para contener el déficit fiscal) y las inversiones no están en condiciones de tomar el relevo.

{kind=link}

Básicamente, por dos razones: sin consumo privado las empresas no invierten y, además, la utilización de la capacidad productiva muestra que más de una cuarta parte del aparato productivo del país está ocioso, lo que quiere decir que las empresas pueden vender lo mismo sin necesidad de renovar su inversión en capital fijo. Y todo ello en medio de un intenso proceso dedesapalancamiento inédito en la economía española, que obliga a empresas y familias a devolver las deudas, lo que limita su capacidad de compra. Con una tasa de ahorro que está cerca de sus mínimos históricos, y que difícilmente puede financiar la recuperación.

El sector exterior, por su parte, como sostiene un veterano economista, ha dado ya casi todo lo que podía dar de sí en términos de crecimiento, según admite el propio Gobierno en su último escenario macroeconómico: su contribución al crecimiento del PIB en 2014 será de 1,2 puntos, apenas la mitad que este año. Y como ha recordado este martes el Fondo Monetario Internacional (FMI), el contexto exterior no ayuda: la economía china y la de otros países emergentes se ralentiza, el crecimiento en los países avanzados sigue estancado y el efecto de los bajos tipos de interés sobre la economía real (la llamada trampa de liquidez) se diluye. Y por si esto fuera poco, el petróleo tipo Brent ha escalado hasta el entorno de los 109 dólares barril, lo cual lastra la renta disponible de las familias y encarece los costes empresariales.

Y lo que es no es menos preocupante. El margen de maniobra del Gobierno es cada vez menor. La solución pasa cada vez menos por España, como un margen muy estrecho para hacer política fiscal anticíclica. Sobre todo cuando el propio Gobiernoadmite que el déficit público representará el 5,5% del PIB el año próximo. Como sostienen los economistas del Fondo Monetario, ya no son sólo los países avanzados los que lastran la actividad (sobre todo los de la zona del euro), sino también los países emergentes. Y eso penaliza las exportaciones, en los últimos años el componente más dinámico del PIB.

Malos tiempos para los hogares

La situación del consumo privado -que representa el 58,2% del PIB- es, como sostiene otro economista, lo más preocupante, toda vez que continúa lastrado por el contexto laboral: altas tasas de desempleo o salarios menguantes, sin que factores como la evolución de la Bolsa o del mercado de alquileres (fuente de renta de muchos hogares) ayuden a recomponer la situación patrimonial de los hogares. Como tampoco lo hace el crédito. Los datos más recientes del Banco de España muestran que el crédito al sector privado deflactado (teniendo en cuenta la evolución de los precios) cae ya a un ritmo anual del 10,6%, de largo la peor evolución de la serie histórica.

El último informe de coyuntura del Instituto de Estudios Económicos incide en esta idea. Para el IEE, dependiente de la patronal CEOE, “todavía no cabe esperar una recuperación inmediata” del consumo. Y argumenta, en concreto, que los fundamentos sobre los que se sustenta “siguen siendo muy débiles”. El empleo va a seguir descendiendo, la renta de los hogares sigue cayendo y la tasa de ahorro de las familias está en mínimos históricos. Su conclusión, en todo caso, es que la estabilización será más clara a medida que avancen este año y el próximo. El consumo caerá este año un 3% y para 2014 se espera un ligerísimo retroceso del -0,1%.

Tampoco desde el lado de la inversión en construcción se observan señales alentadoras. “No se observa ningún síntoma de estabilización”, asegura el IEE. Sobre la inversión no residencial va a seguir repercutiendo negativamente el ajuste fiscal -a través del recorte del gasto en infraestructuras-, aunque cabe esperar que con “una intensidad decreciente a medida que avance el año”, ya que la caída acumulada ha sido tan fuerte que no es probable que se mantenga en los mismos términos. Igualmente, la construcción de viviendas continuará a la baja hasta que el mercado inmobiliario se estabilice, circunstancia que se encuentra todavía “lejos de producirse a la vista de las intensas caídas que se siguen produciendo en las ventas y en los precios de las mismas, y la todavía escasa disponibilidad de crédito”.

Triste abrazo de una España sin futuro,

PD1: Lo que ha quedado de los bancos y cajas, tras la ruina general… No te cuento lo que nos ha costado, que ya lo sabes y no hace falta estar metiendo el dedo en el ojo todos los días…

PD2: ¡Pobres inmigrantes! Atrapados en España. Vinieron buscando “el dorado” y se tienen que ir largando sin haberlo encontrado.

Pero lo triste de verdad es que mientras se largan los inmigrantes que vinieron, no son capaces de irse fuera los españoles parados que van acumulando años de no hacer nada, que no se atreven a dar el salto… Debe ser difícil emigrar, difícil y caro.

PD3: ¡¡¡Coño!!! Acabo de encontrar donde están los brotes verdes en España. Mira el gráfico de ventas al por menor (retail sales). Acabamos de hacer un up-tick de la leche… Es toda una señal de cambio de tendencia… Si es que estoy muy negativo y no me fijo bien en estos cambios tan bruscos… Me tienes que perdonar que no te haya informado antes, ha sido un descuido…

Aparte de las coñas marineras, decirte que no todos somos iguales, ni mucho menos. No cuecen habas en todas partes… Unos, nosotros, tendremos que volver a comer garbanzos cocidos todos los días; otros seguirán con sus guisitos buenos…, aunque el castillo de naipes re derrumbará en todos los sitios…

Si quieres ver más brotes verdes inexistentes:

PD4: ¿Sabes por qué no se da crédito a las PYMES? Porque andan tan pachuchas que no pueden repagarlo… Mira los datos del ICO, son escalofriantes…

La morosidad del ICO se dispara al 32% por los impagos de las pymes

LA TASA TRIPLICA EL RATIO DE PRÉSTAMOS FALLIDOS DEL SECTOR FINANCIERO

Debido al cerrojazo del grifo del dinero por parte de la banca española, la principal fuente de financiación para la pequeña y mediana empresa es el Instituto de Crédito Oficial (ICO). Sin embargo, la buena voluntad del organismo estatal ha chocado con la dura realidad de las pymes nacionales, cuya incapacidad para devolver los préstamos recibidos ha provocado que la institución dependiente del Ministerio de Economía tenga una morosidad del 32%

Fuentes oficiales del ICO han confirmado las dificultades que encuentra para recobrar la línea de financiación lanzada a mediados de 2010, un proyecto que servía para poner en marcha una medida aprobada por el Consejo de Ministros del 9 de abril de ese año. Fue una de las decisiones que el Ejecutivo de José Luis Rodríguez Zapatero anunció a bombo y platillo como vía para salir al rescate de las empresas de pequeño tamaño, a las que la banca no atendía con la generosidad de ejercicios anteriores.

Grupos como Santander, BBVA, La Caixa, Popular y Caja Madrid habían extremado la prudencia a la hora de conceder créditos, agobiadas por sus problemas de liquidez y el incremento galopante de la tasa de impagos. Para que el sistema no colapsara, el Ejecutivo instó al ICO, dirigido por José María Ayala, a utilizar el dinero público para ayudar a las pymes.

Con ese motivo lanzó el producto ICO directo, la primera línea de financiación que el ente concedía sin intermediarios a las empresas, sin pasar por el tamiz de la banca. La principal novedad era que el ICO recibía directamente las solicitudes, realizaba el análisis de la operación, determinaba las garantías a aportar y decidía sobre la concesión del préstamo, asumiendo el 100% del riesgo. Una vez aprobado, el prestatario sólo tenía que ir a las oficinas de Santander y de BBVA, los dos bancos colaboradores, a recoger el dinero.

Los requisitos para obtener el crédito, limitado a 200.000 euros, eran muy laxos para que tanto autónomos como profesionales pudieran conseguirlo con facilidad. La solicitud se hacía por internet y, una vez analizadas la documentación y las garantías, el Instituto daba su visto bueno en menos de 30 días. A través de esta línea de financiación, el ICO concedió cerca de 500 millones de euros a empresarios y pymes, con un importe medio de 41.500 euros.

Santander y BBVA, al recobro

Tres años después, un tercio de los clientes no han podido hacer frente al pago de los préstamos, cuyo tipo de interés era del Euribor más 350 puntos básicos, con una comisión de apertura del 0,50%. Por tanto, la morosidad ronda el 32%, según han confirmado fuentes oficiales, una cifra desmesurada que multiplica por más de tres el ratio de impago del sector bancario. Otras fuentes del sector sitúan este ratio por encima del 40%.

Fuentes próximas al ICO han señalado que el error de aquella iniciativa es que el organismo no tiene un sistema de riesgos adecuado, ni un modelo descoring o seguimientos de los pagos como las entidades financieras tradicionales. Tampoco posee un departamento especializado en recobros, motivo por el que ha encargado a Santander y a BBVA que se ocupen de negociar con los clientes la recuperación de los 160 millones que están en mora.

Los plazos de amortización de los préstamos eran de siete años con dos de carencia para los préstamos destinados a la inversión y de tres años, con uno de carencia, para los de liquidez. Los 500 millones se concedieron principalmente a empresas de Cataluña, que aglutinó un 22% de los préstamos, Andalucía (18%,), Valencia (13%) y Madrid (10%).

Román Escolano, sustituto de Ayala cuando el PP llegó al poder, canceló esta línea de crédito nada más aterrizar en el cargo. Además, ordenó provisionar el impago para llevar una contabilidad adecuada de una línea de financiación que ha sido un fracaso y que en su día fue muy criticada por bancos como La Caixa, Popular y Caja Madrid por supuesta competencia desleal y escasa rigurosidad

PD5: Para acabar con la corrupción en España no vale el consenso, no vale mirar a otro lado. Falta liderazgo y dar un puñetazo en la mesa ya… No, de eso no va a haber nada de nada, rien de rien que dirían los gabachos…

Este fin de semana tenía razón Rubalcaba (que no sirva de precedente ya que creo que nunca le he podido dar antes la razón), cuando decía que el PP estaba atascado porque no sabía cómo meterle mano a los tres problemas que nos acechan: el PARO, el BARCENAS y CATALUÑA… Los tres son graves y las ideas brillan por su ausencia… ¿Se creerán que nos vamos a conformar con lo que vaya saliendo? Lo dudo. Deben recordar que la gente está harta de mentiras, harta de pasarlo mal, económicamente hablando, harta de que nos desmembremos, harta de que no se haga, ni se diga nada… Lo peor es la inacción y es ahí donde da en el clavo el líder sociata.

El precio de la corrupción… Si no se ataja, seguirá creciendo en el futuro. Y a fecha de hoy no tiene pinta de que se quiera atajar. No hay voluntad política para erradicarla. Salvo Bárcenas, que saldrá en breves de la cárcel, a nadie se le espera en el trullo…

Estoy aprendiendo catalán, para cuando sea otro país y vayamos de visita. Se entiende muy bien: Podrà Espanya pagar un deute total (privat+públic) del 400% del PIB sense creixement? Pooooosssss NOOOO…!! Con crecimiento y sin crecimiento, nunca repagaremos nuestras deudas!!! Mira que les cuesta coscarse. Mientras, los políticos a lo suyo, a mandarse SMS y tal… ¿Qué secretos tendrá Pedro J. de Rajoy (o ZP o Rubalcaba) para que estos nunca le demanden? Un buen periodista es aquel que sabe distinguir el grano de la paja: publica la paja y negocia con el grano. Los SMS fundieron a Rajoy en 2004 y pueden volver a hacerlo en 2013. Qué cosas!!! El silencio puede beneficiar a Rajoy pero perjudica a nuestra democracia. La impunidad no debe existir.

Como dice Carlos Sánchez "corrupción política" es un pleonasmo o sea, como decir "agua mojada" o "ruido sonoro"…

Y como todo se contagia, mira lo que voy leyendo por la red: Lo que llamamos grandes empresarios españoles son unos tarugos a los que Aznar puso al frente de las empresas públicas cuando las privatizó, generalizando que es gerundio… ESPAÑA MEDIOCRE, que te lo digo miles de veces, que somos un país mediocre, sin valores y sin ganas. A lo sumo, unos nuevos ricos arruinados que sigue tratando de parecerlo y no cambian sus hábitos (unos ya que los que están tiesos sufren por sobrevivir)

PD6: Imagínate que eres un constructor, te ves con Bárcenas para donar al PP, él se queda la pasta, ¿y tú nunca le haces saber al PP que les has dado pasta? Sacyr, FCC, Acciona, Metrovacesa, Ferrovial,...esas son las empresas corruPPtas que compran a los PPolíticos con el dinero de todos… Sólo esperó que salgan todas las empresas y sus dueños que han dado millones de euros públicos al Partido Popular y sean encarcelados. ¡Pedro J., dilo!

¿Será ella la sucesora, o la Soraya de los ojitos a lo Bretón…? No está todo perdido. A Raxoi aún le queda presentarse para la Xunta de Galicia. Con suerte se lleva a Souraya, Montouro y Gallardão…

Los SMS en los que Rajoy le pide tranquilidad y le da ánimos a Bárcenas, demuestran la firmeza del Presidente de Gobierno ante la corrupción. Seguro que el esperpento institucional culpa de todo a Merkel y por supuesto, esto se soluciona gastando e imprimiendo. Segurito...

PD7: Vivimos en una severa crisis de la que ni salimos, ni saldremos en muchos años. Pero, ¿entendimos por qué entramos en la misma? ¿Era sólo el boom inmobiliario? Si quieres ser algo más sabio:

Las causas de la crisis

Leí hace tiempo que, cuando aún estaba en vigor la pena de muerte en Gran Bretaña, un ciudadano intentó cobrar el seguro de vida de su padre, que había sido ahorcado por varios crímenes, poniendo en el apartado de causas de la muerte del formulario correspondiente: “hundimiento de un estrado en una ceremonia oficial”. Era verdad, claro. De algún modo esa era la causa de la muerte. Pero probablemente no la causa principal. Ni, desde luego, la única. Ni la que necesitaba saber la compañía de seguros.

¿Cuál es la causa de la crisis que vivimos? Sin lugar a dudas, un fallo en la regulación del sistema financiero. Sin lugar a dudas, una mala gestión del riesgo en las instituciones financieras. Sin lugar a dudas, la codicia de los directivos de la banca. O la codicia de otros muchos ciudadanos. Y una política monetaria demasiado expansiva en la primera mitad de los setenta. Y las mentiras del gobierno griego sobre su déficit. Y la irresponsabilidad de los que se endeudaron sin pensar en las consecuencias. Y la misma estructura de nuestro sistema económico capitalista. Y… añada el lector las causas que quiera.

Todos dicen la verdad. O, al menos, una parte de la verdad. A veces, una parte pequeña, pero es verdad. No hay respuestas sencillas. Cuando yo era (más) joven, era frecuente preguntar a gritos a un amigo, en un lugar concurrido, como un autobús: ¿ha dejado tu padre de pegar a tu madre? Si respondía que sí, es que antes le pegaba; si respondía que no, es que seguía pegándole. No había una respuesta sencilla.

Reconozco que a mí me gustan las respuestas, digamos, sistémicas, que hacen referencia a grandes tendencias o al funcionamiento de los sistemas; son bastante más esclarecedoras que lo del hundimiento del estrado, pero se prestan más a la manipulación ideológica. O a sacar conclusiones apresuradas. Y, sobre todo, a la hora de buscar soluciones, las grandes respuestas no son muy clarificadoras. Si nos parece que la codicia de los banqueros es la causa de la crisis, esto no nos va a orientar mucho sobre cómo resolvemos la falta de crédito que ahora sufrimos.

PD8: Portugal lleva un mustiamen de cuidado en las últimas semanas. El bono sin riesgo, el bono a 2 años, recoge estas incertidumbres que se centran ahora en saber si se va a solicitar una reestructuración de deuda lusa o no. Reestructurar la deuda es hacer una quita, para los menos entendidos… Si pensabas que esto no se hace, lo ha hecho en los últimos 5 años 2 veces los griegos, y en Portugal se pide a gritos… ¿Cuándo se decidirá? Ni idea, pero parece que al margen del problema político, está al caer:

Mira que curva de tipos tan plana…, qué cara es la financiación:

Para que sepas quien tiene los papelitos portugueses: Los españoles, que para eso somos vecinos y les queremos tanto…

PD9: Generosidad…Todo el mundo pide cosas y casi nadie las da. Vivimos en un mundo desigual donde el amor es un bien escaso, donde las personas son muy cicateras y tacañas. Y sin embargo siempre destaca alguien dándose generosamente. Mira qué gozada de cartel: