En medio de esta cacho crisis de solvencia que tiene España, me gustaría hacerte pensar sobre una de las preocupaciones que tiene la gente: ¿qué pasará con las pensiones? Es evidente que al menos algo hicieron bien los anteriores: tenemos un fondo de reserva de la Seguridad Social de unos 70.000 millones de euros para poder pagar las pensiones cuando tengamos déficit (algo que ocurrirá ya este año) Lo usaremos durante unos pocos años a partir de este ejercicio. Lo malo: está invertido en deuda pública española en su totalidad (en vez de en acciones como suelen ser los casos de grandes planes de pensiones públicos de otros países, o de planes de empleo de las grandes multinacionales intensivas en personal…). Si España entra en default, algo que es cada vez más probable, entonces tendremos que hacer una reestructuración de nuestra deuda pública y su correspondiente quita. Esta será de al menos un 50%, lo que quiere decir, que este fondo de reserva de la Seguridad Social es la mitad de grande… Nos crecen los enanos.

Además, nuestro grave problema no es pensar cómo vamos a sobrevivir usando este capital guardado, sino que la tasa de natalidad está en los suelos y cada vez hay más gente dependiente de los pocos que trabajan. No podemos depender de los inmigrantes, como hasta ahora, ya que no hay trabajo ni para ellos y no vienen más, sino que incluso se largan de España…

Las negras perspectivas (sobre la Seguridad Social) de la demografía española

{kind=link}

Uno de los problemas más acuciantes de la economía española en el largo plazo -¡quizás el mayor!- es la situación estructural de las cuentas de la Seguridad Social, concretamente en lo relacionado con las pensiones públicas. Y es el más acuciante porque hay poco margen para las sorpresas en su evolución. La evolución demográfica es un fenómeno inexorable y, una vez hemos decidido que no merece la pena masacrarnos de millones en millones en conflagraciones mundiales, es tremendamente estable. Cada doce meses, todos los ciudadanos son un año mayores. Y no solo cumplimos años inexorablemente, sino que también avanza de forma muy estable, por ahora, la esperanza de vida -¡a razón de un año más de esperanza por cada cinco que transcurren!-.

Si durante el boom las cifras en el medio plazo eran ya preocupantes, conforme nos acercamos al primer lustro de crisis, las perspectivas comienzan a ser dramáticas. Si por aquel entonces se estimaba que las cuentas no entrarían en déficit hasta después de 20 años, resulta que en 2011 presentaron ya un ligero déficit. Y, si bien es cierto que ello se debe en parte a una situación de crisis coyuntural, no es menos cierto que la recuperación promete ser especialmente lenta y que, además, el Estado está maquillando en parte las cuentas de la Seguridad Social mediante transferencias para costear el gasto extraordinario en prestaciones de desempleo, competencia de la Seguridad Social.

La naturaleza del problema es sencilla: las guerras mundiales, y en nuestro caso la guerra civil, en combinación con la segunda transición demográfica (la caída de la natalidad por debajo del nivel de reemplazo, 2.1 hijos por pareja) han creado una “onda expansiva” en nuestra pirámide poblacional que se desplaza año a año (¡nunca mejor dicho!) hacia la jubilación.

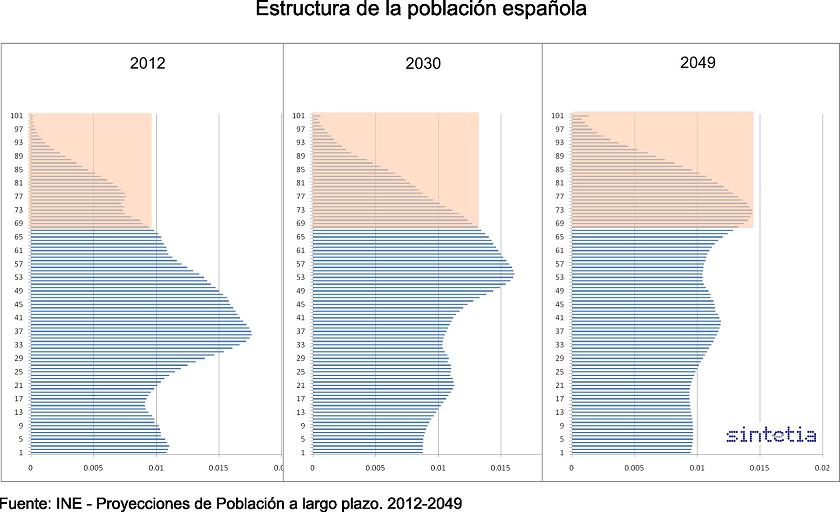

Los siguientes tres gráficos muestran la estructura de la población española (es decir, la pirámide poblacional sin separar por sexos). Los datos proceden del INE, que realiza proyecciones periódicas de población que incluyen los supuestos más sensatos posibles sobre natalidad, mortalidad y movimientos migratorios.

{kind=link}

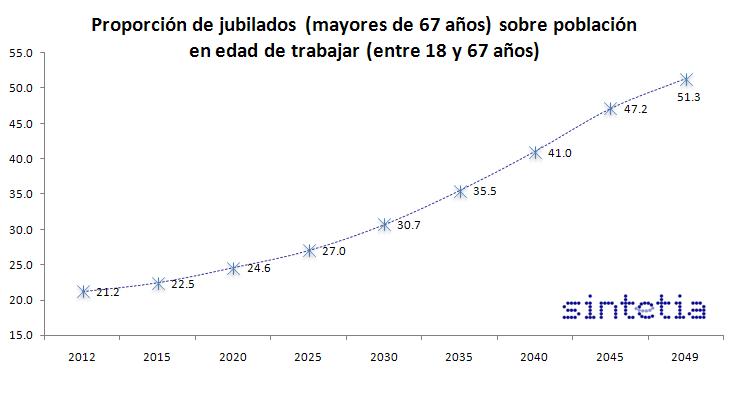

En el gráfico se puede contemplar perfectamente la mencionada “ola demográfica” que se desplaza hacia la edad de jubilación. Las franjas rojas señalan la población mayor de 67 años. En cada corte temporal (2012, 2030 y 2049), la amplia franja mayoritaria de la población son las cohortes nacidas a mediados de la década de los 70, hoy en los “treinta y tantos”… y que en 2049 ya estarán jubilados en su totalidad, si la edad de jubilación entonces lo permite. ¿Qué puede suponer para la Seguridad Social esa evolución de nuestra demografía? Examinemos un indicador estable y estructural de la evolución de la dependencia: el ratio entre la población mayor de 67 años (incluyendo ya el nuevo límite de la edad de jubilación) y la población en edad de trabajar (considerando solo los mayores de edad, entre 18 y 67 años).

{kind=link}

Los números hablan por sí solos. Mientras en la actualidad los mayores de 67 años suponen un 21.2% de la población en edad de trabajar, dicho porcentaje alcanzará el 30,7% en 2030… y el 51,3% en 2049. Por cada dos adultos en edad de trabajar, habrá una persona jubilada. Si la tasa de ocupación de España (el % de población activa que efectivamente trabaja) se mantiene entonces tan baja como ha sido habitual en nuestra historia reciente, el ratio entre ocupados y pensionistas estará cerca de 1. En este extremo, cada trabajador debería aportar íntegramente la pensión de una persona.

Dejamos aquí estas desalentadoras proyecciones, puesto que proyectar la evolución de las cuentas de la Seguridad Social excede el objetivo de este post. Pero si algo está claro es que, dada la gravedad de la actual crisis y el hecho de que la Seguridad Social ya se encuentra en déficit, la solución de nuestro problema estructural puede llegar a ser increíblemente dolorosa. Y pocos milagros puede haber aquí; más bien al revés, porque cada nuevo hallazgo médico incrementa aún más la esperanza de vida.

Por tanto, aunque duela, hazte un plan de pensiones, aunque las cosas estén muy complicadas, ahorra de donde puedas para poder tener con qué vivir cuando seas mayor… Un abrazo

PD1: Nosotros seguimos recomendando el plan de pensiones Global. Creemos que es la mejor forma de evitar los riesgos inherentes a una QUITA de bonos públicos que pudiera darse (la mayoría de los planes domésticos de pensiones tienen mucha inversión en deuda pública española y en pagarés bancarios). Tener dólares es como tener puesto un paracaídas. Apenas lo hemos desplegado ya que apenas se mueve el euro con el dólar (ambas economías no andan muy boyantes…) Pero en un momento determinado, en un momento de debilidad del euro fuerte, nos salvará de una devaluación por si salimos a la peseta de nuevo…

Llevamos desde 2009 recomendando este plan y no nos está yendo mal…

Ha dado un 39,2% en los últimos 10 años, lo que quiere decir que es un TAE del 4% anual aproximadamente, no está mal con la que ha caído en esta década tan mala…

PD2: Los fondos de inversión y de pensiones están llenos de deuda pública española… Cuidadito!!!

Los fondos se blindan y suben un 839% la inversión en deuda con aval del Estado

Íñígo Fernández de Mesa, director general del Tesoro

Las carteras de los fondos de inversión y de pensiones españoles siempre han estado repletas de deuda pública nacional -en su mayoría de títulos emitidos por el Tesoro- incluso en la actualidad, pese a la incertidumbre que existe sobre la economía española y que ayer se materializó en una prima de riesgo que llegó a tocar los 515 puntos básicos. Sin embargo, en 2011, la situación experimentó una ligera variación y los atractivos diferenciales ofrecidos por otros emisores avalados por el Estado, como el ICO, el FROB o Adif, han seducido a los fondos.

Los inversores institucionales se convirtieron el año pasado, atraídos por las altas rentabilidades que ha tenido que ofrecer España para colocar sus títulos en el segundo grupo inversor de deuda española, con un 18,3% del total, tras elevar en 16.000 millones su exposición, según se recoge en la Memoria anual de Deuda Pública de 2011. Buena parte de este aumento está motivado por el interés que han despertado las emisiones con aval del Estado.

No en vano, aunque la deuda del Tesoro continúa siendo la que predomina en las carteras, los fondos de inversión incrementaron un 839% su exposición a títulos emitidos con aval, mientras que los fondos de pensiones elevaron un 98% su peso en este tipo de deuda.

Así, los fondos de inversión han pasado de tener 107,9 millones de euros a adquirir títulos por valor de 1.013 millones, mientras que en las carteras de los fondos pensiones han pasado de 313 millones a 620 millones de euros. También los seguros han apostado por este tipo de activo, pasando de 339 millones a 1.236 millones de euros.

La inversión en deuda de las comunidades, por su parte, se mantuvo estable pese a que durante el año pasado las rentabilidades aumentaron significativamente para poder colocar sus bonos.

En lo que respecta a títulos emitidos directamente por el Tesoro, los fondos de inversión aumentaron un 21,9% su exposición a Letras, hasta los 11.100 millones de euros y tienen en su poder el 12,3% de los títulos a corto plazo del mercado. Los fondos de pensiones también apostaron por estos títulos y elevaron un 39% sus posiciones en Letras. Por el contrario, las crecientes dudas que existen sobre la solvencia de España propiciaron que optaran por no aumentar significativamente la inversión en bonos y obligaciones y se mantuvieran en 21.900 y 13.000 millones de euros, respectivamente.

Carteras ‘patrióticas’

El carácter conservador de los inversores españoles y también de las gestoras ha propiciado que tradicionalmente los activos de deuda pública española acaparen las carteras de los fondos, pese al riesgo que conlleva estar invertido en un peso tan elevado en un único activo, tanto a nivel de impago, como de rentabilidad.

Sin embargo, los fondos españoles parecen no haber aprendido esta elección y a finales de 2011, la renta fija nacional (aunque también están incluidas las emisiones corporativas) suponía el 60,7% de la cartera de los fondos de inversión, un 6% más que en 2010, mientras que en el caso de los fondos de pensiones representaba el 53,7%, según los datos de Inverco.

Sólo se pueden tener aquellos fondos que no tengan riesgos domésticos. Y hay muy pocos…

La nacionalización de Bankia y la segunda reforma financiera de 2012 intentan cuantificar el “problema” de nuestro sistema financiero, pero sin aportar la solución. En otras palabras, un mes después de la presentación de la reforma financiera y tres semanas después de la intervención de Bankia, todavía se desconoce de dónde saldrá el dinero para la recapitalización de la banca. Se ha puesto sobre la mesa el problema, pero sin aportar la solución, lo que se traduce en incertidumbre y aumento de la prima de riesgo.

Los inversores nacionales y extranjeros quieren certidumbres. Conocido un problema, llámese desviación del déficit o necesidades de capital en el sistema financiero, desean saber la solución planteada a cada uno de esos problemas, y que además se aplique cuanto antes.

En qué consiste un rescate

No se sabe si será un rescate parcial –solo a la banca– o un rescate total –a la banca y al Estado–. Tampoco se sabe si se le llamará siquiera rescate o si se camuflará la intervención de nuestra economía bajo algún eufemismo que camufle la derrota. En el mejor de los casos, la ayuda llegará directamente hasta la banca. En el peor, será el Gobierno quien tenga que hacerse cargo del préstamo y la intervención será completa. Solo hay dos certezas. La primera: España necesitará dinero público para el sector financiero, más del que nos podrán prestar los mercados, por lo que ese capital llegará del extranjero con condiciones. La segunda: sea España plenamente intervenida o sea simplemente tutelada, esas condiciones serán durísimas para los españoles.En cuestión de pocos meses, tal vez semanas, la ciudadanía española tendrá que soportar unos recortes aún más brutales que los que hasta ahora hemos conocido en los cuatro años que llevamos de crisis. Subirá el IVA, bajarán las pensiones o se acelerará el aumento en la edad de jubilación (o ambas cosas), se recortará el sueldo y el número de funcionarios, subirán los impuestos a la gasolina, aumentarán aún más las tasas…

El Gobierno tendrá que aplicar un recorte tan brutal como el de Grecia, como el de Portugal, que hará de las actuales medidas una broma. Va a ser un sapo durísimo de tragar porque la culpa de este nueva vuelta de tuerca será de unos bankeros, de un establishment político y financiero, que ha vivido por encima de la posibilidades de la sociedad española. En un país con el paro al 25%, con la jefatura del Estado debilitada por el caso Urdangarin cuando no caza elefantes, con el Tribunal Supremo de semanas caribeñas, con la clase política cada vez más cuestionada, el riesgo de una ruptura institucional es cada vez más alto. Hay gasolina en la calle. Solo falta una cerilla, la gota que colma el vaso.

En la subasta de este jueves, como hay cierto canguelo, se sacan sólo 2.000 millones que presumiblemente están ya adjudicados… Incluso habrá más demanda para dar normalidad. Esto lo sabemos todos… Son esas subastas falsas que el Tesoro Público maneja y los bancos tragan… Si no son capaces de comprar otros 2.000 millones de bonos a 3 y 10 años, apaga y vámonos… Si en teoría están llenos de pasta de los dos LTRO a los que acudieron con mucha fuerza…

PD4: Dios es quien elige. Dios nos da la libertad para seguirle o no, pero nos escoge, nos elige. Nosotros, si queremos, le seguiremos una vez nos haya tocado. A mucha gente no la toca. El sabe de tiempos y momentos. Cada uno tenemos el nuestro, pero nos escogen, no elegimos nosotros no, a pesar de tener la libertad para hacerlo. Nos da toda la libertad para elegir, pero es Él quien elige…