EMAIL DE MAÑANA

Discrepo del artículo de abajo. No, no veo ningún rescate a España por parte de nadie. No creo que se repita la historia. Simplemente, no hay dinero para intervenir y sanear España. Ni dinero, ni ganas. Tenía que ocurrir, es como si pretendemos salvar a todas las entidades financieras españolas nosotros solos. Es un imposible. Pues lo mismo creo, es un imposible que vayamos a ser rescatados. Lo siento en el alma, pero hemos hecho demasiados disparates para que nos podamos ir de rositas como se largan los de Bankia. Nos vamos a enterar…, de lo lindo.

Desde Expansión ven las cosas de otra forma:

Voy a tratar de resumir el asunto de forma sintética:

PUNTO DE PARTIDA

1. España necesita (al menos) entre 50.000 y 60.000 millones para sanear su sistema bancario.

2. España no tiene entre 50.000 y 60.000 millones para sanear su sistema bancario.

3. España no puede acudir al mercado para pedir entre 50.000 y 60.000 millones de euros a un precio razonable.

4. España va a inyectar deuda pública directamente en los bancos, sin pasar por el mercado. Esto es darle un papelito a Bankia (o a quien lo necesite) diciéndole que el Estado le pagará 14.000 millones dentro de 'X' años.

OPCIONES

1. España puede hacer que Bankia (o cualquier banco que lo necesite) acuda al BCE y canjee la inyección de 14.000 millones en deuda pública por liquidez mediante las subastas tradicionales (a una semana) o con una hipotética barra libre de liquidez a tres años (que sería la tercera, ya).

2. España puede hacer que Bankia acuda al BCE, pero no a través de la subasta tradicional/barra libre sino mediante la ELA (Emergency Lending Assistance), que técnicamente sería efectuada por el Banco de España. La diferencia entre esta opción y la anterior es que el riesgo reside en el BCE (y está sindicado entre todos sus miembros). Con la ELA, el riesgo reside en el Banco de España (esto, sobre el papel, claro).

3. España puede forzar la reforma de los fondos de rescate para que sean éstos quienes recapitalicen directamente a los bancos, sin pasar por el Estado (quien acaba debiendo dinero al fondo son las propias entidades).

4. España puede pedir dinero al fondo de rescate de la UE y con él, recapitalizar su banca. Bien vía un préstamo directo o una compra de bonos. (En este caso sería España quien acabara debiendo dinero al fondo).

LA REALIDAD

En realidad, cualquiera de ellas significa reconocer que no tenemos los recursos suficientes para desintoxicar nuestro sistema financiero y ponerlo de nuevo a funcionar. La única diferencia es que si acudes a los fondos de rescate, estamos hablando de eso, de un rescate explícito, con sus condiciones, sus troikos visitando Madrid, su estigma de profesor (core) y alumno díscolo (periferia) , y tal. En cambio, si es el BCE quien te salva, no hay condiciones formales. Uno compra deuda y aquí no ha pasado nada. No obstante, no hay que ser ingenuo. El BCE no va a meter 50.000 millones de riesgo en su balance si no ve reformas estructurales de su agrado. Y aunque el mecanismo se haga vía ELA, el Consejo de Gobierno en Frankfurt es quién tiene que aprobar las condiciones en las que se presta el dinero (descuentos -haircuts-, sobre todo). Es decir, es un rescate 'de facto': sin troikos, pero con condiciones.

Ojalá esté yo equivocado y acierten ellos. Pero el desarrollo de los acontecimientos creo que será así: Pincharemos en varias subastas del Tesoro Público (los bancos no van a acudir ya que están en modo: sálvese quien pueda). Del BCE y de la Merkel no esperamos nada (no ha habido ningún mensaje de apoyo en las dos últimas semanas), por tanto, podemos ver que el Gobierno, con todo el dolor de corazón, tendrá que solicitar el RESCATE y esperar respuesta.

Puede que nos digan que no, o puede que nos digan que sí. Yo creo que nos van a pedir muchas cosas y que no van a soltar la pasta a la primera. Puede que lo primero que digan es que quieren un Presidente de Gobierno no político, un tecnócrata, afín a sus planteamientos. El PP ha hecho muchas reformas estructurales, pero no ha metido tijera, no ha cogido el toro por los cuernos. Incluso en varias ocasiones se permitió el lujo de chulear a los alemanes, algo que nos deben guardar en el debe…

Suponiendo que nos digan que sí, antes de darnos dinero nos van a pedir que hagamos lo mismo que hicieron los griegos y portugueses: un ajuste de órdago y un saneamiento contable. Esa maraña de cuentas falsas, de mentiras de los bancos, del Estado, de CCAA y ayuntamientos, de organismos varios, de duplicidades, de despilfarros que no se han atrevido a meter tijera…, van a pedir que se diga la verdad y que se recorte hasta el último céntimo mal gastado. En parte, es el cabreo monumental que tiene el pueblo español, que ve como están perdiendo oportunidades y que vamos a lo peor…

Nosotros plantearemos una quita de deuda pública (bien alargando plazos de pago, bien haciendo una quita de parte del nominal). No se dejarán a la primera, pero será nuestra forma de amenazarles y pedirles árnica…

Al final, sabe Dios lo que será de nosotros… Esto es un completo desastre que no han sido capaces de arreglar lo más mínimo. Seguimos tratando de ganar tiempo, ellos, y de perderlo, nosotros… Y el tiempo era y es oro, y no hacemos más que malgastarlo…

A nivel particular, desde estas líneas, te he ido avisando de lo que nos venía. Ahora que estamos cerca del desenlace, si quieres me llamas y te cuento lo que yo haría. Ya hemos actuado con lo que tienes conmigo, por lo que eso no debes moverlo, aunque vamos a sufrir… Lo que debes es analizar tus otros riesgos, y actuar si no lo has hecho todavía…Triste abrazo,

PD1: Más y más: Lo único bueno que teníamos y flojea. Nos crecen los enanos…

La industria augura un recorte de 1,9 millones de turistas en verano

España puede perder este año los cuatro millones de turistas que ganó en 2011. Solo en temporada alta (junio-septiembre) dejará de recibir la mitad por la recuperación de cuota de mercados competidores de sol y playa, como Túnez o Egipto, en el mercado británico, según las previsiones de los hoteleros.

Todas las señales de alarma saltaron en el mes de abril. Pese a la buena dinámica en la entrada de turistas (13 meses consecutivos de crecimiento) y a que en ese mes se celebró la Semana Santa, la entrada de visitantes extranjeros cayó un 1,7% en tasa anual. Los empresarios alertaron sobre el final de la primavera árabe y el impacto que podría tener en las llegadas en verano. Las primeras estimaciones apuntan en ese sentido y advierten de que las previsiones del Ejecutivo, que estima un leve crecimiento del 0,3% en la entrada de visitantes para el segundo trimestre, son demasiado optimistas.

El presidente de la Confederación de Hoteles y Alojamientos Turísticos (Cehat), Juan Molas, advierte que, según los datos preliminares de ocupación, la caída puede elevarse al 6% en temporada alta (mayo-septiembre), lo que supondría perder casi dos millones de visitantes solo en ese periodo. "En lo que va de año, la llegada de turistas a Túnez, por poner un ejemplo, ha crecido un 20% y esto va a empezar a reducir el flujo de visitas a Canarias y a otros mercados", recalca. Egipto, otro de los países afectados por las revueltas de la primavera árabe, y Turquía también están experimentando crecimientos de dos dígitos y están restando llegadas a los grandes destinos españoles.

El principal foco de preocupación está en el mercado británico, del que proceden uno de cada cuatro turistas que visitan España, tanto en el conjunto del año como en temporada alta. Molas confiesa que la bajada de precios de Túnez o Egipto ha atraído a muchos británicos, que también han optado de forma mayoritaria por no viajar al extranjero y disfrutar de sus vacaciones en suelo británico. "En ello han tenido que ver, en primer lugar, la celebración de los Juegos Olímpicos y la potente campaña de publicidad que se ha puesto en marcha para tratar de fidelizar al turista nacional", recalca.

La estancia media cae a 8,1 días, el mínimo de la serie histórica

La menor llegada de turistas en el mes de abril ha provocado que los ingresos procedentes del turismo extranjero hayan seguido la misma tendencia que las entradas y hayan descendido un 4,3% en tasa anual, el primer retroceso en 13 meses.

Pero el principal factor que ha desencadenado esta caída (180 millones en términos absolutos) es el recorte de la estancia media, que se ha situado en 8,1 días, lo que supone un retroceso del 13,7% anual y el nivel más bajo durante ese mes de la serie histórica, iniciada en 2004. La corrección se ha producido en las seis grandes regiones turísticas (Cataluña, Andalucía, Canarias, Baleares, Comunidad Valenciana y Madrid), aunque la más elevada se ha producido en los dos archipiélagos. En Baleares, la estancia media en abril se redujo a 7,7 días, mientras que en Canarias lo hizo a 8,8. En ambos casos, es el registro más bajo de la serie histórica.

PD2: Desde fuera tienen pavor a que los españoles no paguen sus hipotecas y se produzca un BANK RUN (huida de capitales)

¿Pagan los españoles la hipoteca? Moody's, Bankia y JP Morgan siembran la duda entre los analistas

Los bancos españoles aseguran que las familias pagan y seguirán pagando sus hipotecas. Pero los inversores extranjeros tienen dudas y las provisiones anunciadas ayer por Bankia con dinero público suben el listón y ponen en guardia a los analistas.

El fantasma de la morosidad de las hipotecas de particulares, temido por los inversores internacionales y agitado por las recientes declaraciones de Moody’s, no parece turbar los sueños de los banqueros españoles, ocupados en lidiar con monstruos de otra envergadura. El problema, según aseguran los banqueros y muchos analistas, sigue estando en los promotores y el ladrillo empresarial, que es lo que está provocando estragos en el sistema financiero español.

“Las hipotecas en España se pagan”, dijo la semana el ministro de Economía, Luis De Guindos, intentando zanjar un debate que, pese a tener pocos defensores entre los expertos, se ha instalado entre los inversores foráneos, cada vez más escépticos sobre el futuro de España.

“Estuve en una de las reuniones con inversores que tuvo De Guindos en la City y la verdad es que no dejaban de preguntarle por la mora de las hipotecas”, relata un analista de un gran banco internacional que prefiere no ser citado. “Nos preguntan mucho, y estamos haciendo un gran esfuerzo en explicar que las hipotecas no son ni van a ser un problema”, hacen eco desde el Departamento de Relaciones con Inversores de un banco cotizado.

A principios de mayo, un informe de JP Morgan lanzó la alarma sobre las hipotecas, afirmando que estas iban a transformarse en el siguiente problema de la banca española. En el atmosfera pesimista que rodea el sistema financiero español, donde el agujero provocado por el ladrillo no deja de crecer, la mecha prendió fuego rápidamente.

Contribuyó al incendio la reciente decisión de Moody’s de rebajar el ráting a la mayoría de las entidades españolas, aduciendo el temido aumento de la morosidad hipotecaria como una de las razones del recorte. “Moody’s espera que la recesión y el muy elevado desempleo provoquen un deterioro de la calidad de los activos también en los créditos a las familias y a las empresas no dedicadas al sector inmobiliario”, explica el informe de la agencia de calificación.

Según las fuentes bancarias consultadas, tampoco ayudará al sector el hecho de que Bankia, en su plan de saneamiento y recapitalización con dinero público, haya decidido elevar la cobertura de las carteras crediticias sanas, tanto de las empresas no relacionadas con el ladrillo, como de las familias. En concreto, Bankia ha provisionado 3.300 millones adicionales para las empresas, elevando la ratio de cobertura del 2% hasta casi el 7% y 2.200 para las familias, subiendo la ratio al 3%.

"Se ha puesto el listón muy alto y ahora lo que tememos es que el mercado nos reclame a todos lo mismo", dice una fuente de uno de los principales bancos del país. En otro, aseguran que "el mercado no discrimina, pero debería hacerlo, porque no todos tenemos los mismos créditos, ni siquiera para las hipotecas".

El paro, la espada de Damocles

La mora del crédito para la adquisición de viviendas se situó en diciembre en el 2,8%, según los últimos datos disponibles en el Banco de España. Hay 18.286 millones de activos dudosos, sobre un total de 656.500 millones de euros de crédito. Se trata de una ratio de morosidad muy reducida, sobre todo si se compara con la dudosidad general del crédito, que en diciembre ya había alcanzado el 7,7% y en marzo ha subido hasta el 8,47%.

La mora del crédito para la adquisición de viviendas se situó en diciembre en el 2,8%, según los últimos datos disponibles en el Banco de España. Hay 18.286 millones de activos dudosos, sobre un total de 656.500 millones de euros de crédito. Se trata de una ratio de morosidad muy reducida, sobre todo si se compara con la dudosidad general del crédito, que en diciembre ya había alcanzado el 7,7% y en marzo ha subido hasta el 8,47%.

Algunos analistas consideran que a la ratio de mora hipotecaria habría que sumar algún punto más de “dudosidad escondida”, debido a las operaciones de renegociación de condiciones y alargamiento de plazos que los bancos suelen hacer con los clientes que tienen problemas para pagar su hipoteca. “Aun así, el incremento no llegaría al medio punto porcentual y la ratio sigue siendo moderada, en línea con lo que ocurrió en la anterior crisis”, explica Nicolás López, director de análisis de M&G Valores.

La cuestión es que muchos inversores están preocupados porque el espectacular incremento del paro acabe convirtiéndose un generador de impagos en los préstamos para vivienda. “La percepción, sobre todo en el extranjero, es que el Gobierno, pese a lo que defienda ahora, pronto se verá obligado a eliminar o reducir el subsidio de desempleo, lo que llevará a muchas familias a no poder pagar la hipoteca”, afirman desde el servicio de análisis de un banco estadounidense.

Aun así, la mayoría de los expertos coincide con los banqueros en quitar hierros al asunto. Según Ignacio Moreno, analista de Citigroup, lo normal es que la morosidad de las hipotecas suba. “Pero incluso si pensamos en que los créditos morosos se dupliquen, desde los actuales 18.000 millones, no nos parece que esto vaya a ser el problema de la banca española”, afirma.

Nicolás López, a su vez, defiende que en España, por el tipo de cultura y, especialmente, por el hecho de que no se aplica la dación en pago (es decir, la restitución de la vivienda no implica la cancelación de la deuda con el banco) la hipoteca es lo último que deja de pagar una familia. Según el responsable de M&G Valores, si como se prevé la recesión terminará a principios del próximo año y el paro no subirá muy por encima del 25%, no hay porque pensar que la mora de la vivienda particular se transforme en un problema. “No creo que la morosidad hipotecaria particular vaya a ser el detonante de una segunda fase de la crisis, el mercado español es muy distinto del estadounidense”, resume.

Esta es también la postura que defienden los banqueros españoles, respaldados por el Banco de España. En su último informe de Estabilidad Financiera, el regulador afirma que en el actual escenario macroeconómico lo normal es que “la ratio de morosidad del crédito a las personas físicas para adquisición de vivienda aumente”. Sin embargo, este incremento se verá moderado por las características del mercado español. El regulador recuerda que en la crisis de 1993 la mora hipotecaria llegó al 4 %: entonces, la tasa de paro estaba en el 24 %, como ahora, pero los tipos de interés rondaban el 14%. Con todo, el Banco de España también matiza que “entonces el endeudamiento era menor y la salida de la crisis fue más rápida”.

A su vez, el ministro de Economía defendió ante los inversores de la City que la mora de la vivienda particular suele tener más correlación con los tipos de interés que con el paro, según fuentes que estuvieron presenten en el encuentro.

Este argumento es también uno de los que están utilizando los bancos para tranquilizar a los inversores. Además, intentan explicar, sobre todo a los analistas extranjeros, que la cultura de la vivienda en propiedad en España es muy distinta de la que impera en otros países, especialmente los anglófonos.

Finalmente, los bancos defienden que cuando una familia no puede afrontar los pagos de su hipoteca las entidades están dispuestas a negociar plazos, o periodos de carencia para que el cliente pueda seguir pagando el préstamo. “No se trata de encubrir la morosidad, sino de dar facilidades porque, pasado el bache, el español vuelve a pagar y cumple con el préstamo”, dicen en una entidad mediana.

PD3: Ya sabes que he sido contrario a salvar a Bankia ya que nos quedamos sin pólvora para salvarnos a todos los demás… Ha sido un error garrafal. Se tenía que haber dejado quebrar a Bankia, con pena y dolor, pero ¿no será el remedio salvador peor? Según Jesus Sanchez Quiñones: ¿A quién se rescata cuando se rescata a un banco?

Los bancos son sociedades anónimas que, como cualquier sociedad, podrían quebrar y liquidarse si las pérdidas superan a sus recursos propios y no hubiera inversores dispuestos a restituir, al menos, el capital mínimo requerido. En la práctica, todos los países europeos (salvo Dinamarca) han evitado a toda costa la quiebra de alguno de sus bancos. Las ayudas públicas vía recapitalización de los bancos, saneamiento de activos, garantías e inyecciones de liquidez ascendieron a 1,6 billones de euros, entre 2008 y 2010, equivalente al 13% del PIB de la UE formada por 27 países. Incluso países como Alemania, Holanda, Francia, Dinamarca o Reino Unido han evitado la quiebra de sus bancos con inyecciones ingentes de recursos

¿A quién se rescata cuando se rescata a un banco? Los beneficiados de un rescate son numerosos. Entre ellos:- Los depositantes. En el caso de Bankia, sus 11,2 millones de clientes ven garantizados sus depósitos por un monto de 156.000 millones de euros (cifra de depósitos a marzo de 2011) por la entrada de dinero público en la entidad. Son los principales beneficiados de la operación de rescate con dinero público.

- Los bonistas. Los inversores que adquirieron bonos de Bankia podrán recuperar su dinero invertido. Incluso los tenedores de bonos subordinados y preferentes, si son fidedignas las informaciones aparecidas en la prensa los últimos días, tampoco sufrirán pérdidas en sus inversiones. Cabe recordar que en el rescate irlandés a su banca, los tenedores de bonos subordinados perdieron hasta el 85% de su inversión.

- El propio Estado. Desde el inicio de la crisis financiera y ante la imposibilidad de los bancos de emitir bonos en el mercado, el Estado avaló las emisiones de bonos de los bancos. En caso de quiebra de alguna entidad, el Estado respondería de dichos bonos como avalista. El importe de bonos de Bankia y BFA avalados por el Estado asciende a 25.500 millones de euros. Cifra incluso mayor que el importe total del rescate.

- El resto de bancos españoles. En caso de quiebra de un banco español, los depositantes tienen garantizados 100.000 euros por titular. La entidad que debe hacer frente a dichos compromisos es el Fondo de Garantía de Depósitos, que se nutre de las aportaciones de cada uno de los distintos bancos del sistema en función de diversos parámetros (simplificando mucho, en función de su cuota de mercado en depósitos). Los recursos acumulados durante años en el FGD se han utilizado en las operaciones de rescate de CCM, UNNIM, CAM y Cajasur. En la eventualidad de tener que hacer frente a la garantía de los depósitos de un banco quebrado con 156.000 millones de euros en depósitos, sería necesario solicitar los recursos a todos y cada uno de los bancos españoles en la proporción que le correspondiera a cada uno.

- Los trabajadores de Bankia. El rescate irá acompañado de un plan de saneamiento y reestructuración de la entidad, que inevitablemente implicará la eliminación de un número considerable de oficinas y reducciones de personal, pero la mayoría de los trabajadores de la entidad permanecerán en sus puestos de trabajo.

La esencia del sistema financiero es la confianza. El miedo que existente en toda la zona euro a la quiebra de una entidad de cierto tamaño radica en el posible efecto contagio si algún banco deja de hacer frente a los depósitos de sus clientes. El mensaje que se pretende transmitir es claro: “sus depósitos están garantizados”, incluso si su banco es insolvente.

El sistema de garantizar en la práctica el 100% de los depósitos bancarios en Europa y de no dejar quebrar ninguna entidad, sea grande o pequeña, contrasta con la actuación de las autoridades norteamericanas. En EEUU, tras recapitalizar e inyectar dinero público en los principales bancos del país, las autoridades dejaron quebrar 101 bancos en 2009, 157 bancos en 2010 y 92 entidades en 2011, sin que se hayan producido escenas de pánico bancario, ni retira masiva de depósitos de las entidades. Curioso contraste.

En definitiva, en el rescate de Bankia se emplean recursos públicos de todos los españoles (47,2 millones de habitantes) para garantizar los depósitos de 11,2 millones de clientes y evitar un efecto contagio en una parte sustancial del sistema bancario que acabaría afectando a la práctica totalidad de la población. En teoría al menos uno de cada cuatro españoles debería estar a favor del rescate por propio interés

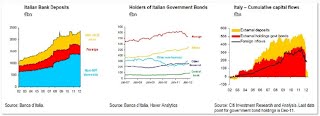

PD4: ¿Cuánto tiempo tardaremos en quedarnos sin inversores de bonos NO RESIDENTES? Si se repite la historia de Grecia, los siguientes:

Y la huida de sus depósitos por los propios griegos:

PD5: La cosa más grandiosa que hizo Dios cuando nos creó fue darnos la libertad para que hiciéramos lo que quisiéramos. Bendita libertad. Podemos ir aquí o allí, podemos hacer esto o hacer lo otro, podemos querer o no querer, podemos amarle o no. No nos obliga nadie. Esa es la diferencia frente al instinto animal, el hombre es sabio y, sobre todo, tiene su libertad. Podemos hacer con nuestra vida lo que queramos. Somos libres (cuantas revoluciones ha habido para conseguir la libertad civil en el mundo). Dios nos la regaló, sin pedir nada a cambio. Y nos mostró el camino por Jesús. Ahora la pelota está en nuestro tejado. Si queremos, sabemos lo que hay que hacer, pedirle fe y santificar la vida…