El problema de que Bankia se haya retratado es que ha metido mucha presión sobre el resto del sector. Las dudas se incrementan sobre la veracidad de sus cuentas. Si Bankia, el cuarto banco del país, tenía que provisionar por importe de 23.500 millones de euros, ¿los demás cuanto tendrán que poner? Amigo, y como me digas lo de siempre, que nada, que están cojonudos me mondo de la risa…Todos van a querer sacar más rapos sucios y que “papá estado” le limpie los mocos…, a cambio de no devolver nada a los tontos de los españoles. Desde Financial Times:

Bankia going GUBU … but what about the rest?

“Oh, Bankia” has become a common refrain around these parts and this morning Joseph pointed out a few of the oddities surrounding Spain’s incipient bailout and a similarity or two with Ireland’s.

(What’s Spanish for GUBU again? H/T Conor Cruise O’Brien and Nomura’s Daragh Quinn).

But what about the rest of the Spanish banking sector? Is Bankia, Spain’s fourth largest bank, so unique?

This is from Nomura (with our emphasis):

Based on our analysis we believe that only BBVA, Santander and Sabadell (based on the buffer provided by the asset protection scheme) would avoid needing to strengthen capital.

… we believe the government could also need to clean up and recapitalise the nationalised banks of Banco de Valencia, Novacaixagalicia and Catalunyacaixa. Including other unlisted banks there capitalisation needs could amount to between EUR 50 to EUR 60bn.

While losses in the remaining listed banks will have their differences, we believe it is more probable that significant additional provisions will be required, based on current economic conditions and the required provisions on real estate exposure. This shortfall of provisions is likely to be identified in the upcoming external review, being conducted by Oliver Wyman / Roland Berger but with supervision from the Bank of Spain, IMF and EBA (European Banking Authority). In fact, this external review will likely only be viewed as credible by investors if it identifies significant additional provisioning and capital needs.

Our analysis indicates that real estate developer provisions (imposed by the new legislation) and stressing losses on the non-real estate loan book, would imply total gross provisioning needs of c. EUR 190bn for the system. Although this would rise to EUR 220bn assuming a coverage ratio of 50% against gross real estate exposure (vs the 38% implied by the new legislation). As of 1Q 2012 the Spanish banking system has provisions of c. EUR 83bn, implying a potential shortfall of EUR 106bn to EUR 140bn. In 2011 the Spanish banking system generated pre-provision profits of c. EUR 29bn.

For the main listed banks we highlight in Figure 1 below the key loss assumptions and the capital requirements. To maintain / reach a capital ratio of 10% would indicate a capital shortfall of EUR c. 16bn for the listed banks (in addition there would be a EUR 19bn requirement at BFA-Bankia).

Figure 2 highlights the expected loss ratios offrom the 2011 stress test. However, if the recession was to deepen in 2012/2013 and/or extend into 2013 / 2014, losses could exceed these estimates. We believe therefore that capital ratios need to be strengthened significantly beyond the current minimum of 8.0% established by the Bank of Spain.

And if things get worse in Spain and Bankia, in particular, needs to raise more capital (grab another cookie) a quick look at Ireland might give an indicator as to the levels needed:

Las cosas se siguen complicando para España, como era de suponer…, y lo que te rondaré morena. Pretender salir de la crisis con mentiras es un imposible. No somos capaces de engañar a nadie ya. Los extranjeros han perdido la confianza sobre las cuentas bancarias y sobre los políticos, como muchos españoles también. Había poca confianza sobre nuestro futuro; tras lo de Bankia, queda menos. Nos hemos gastado la temeridad de 23.500 mill euros para Bankia, ¿cuánto hemos dejado para el resto? Ha sido un error. Se debió dejarla quebrar. No hay pasta para salvar ningún banco más y esto va a provocar muchos nervios, mucho miedo (mira la cotización de alguno de los medianos/grandes que anda en apuros…) Y los otros intervenidos, ¿de dónde sacaremos pasta para salvarles? Sólo falta ver que le aprieten a los dos grandes…, va a ser agónico…, ya que les van a apretar. Un abrazo,

PD1: ¿Liderazgo? Hemos tenido la peor suerte del mundo con ZP, que nos metió de cabeza en el hoyo, y ahora con Rajoy…

Where is Rajoy?

El sistema financiero español se hunde, las bolsas colapsan, la prima de riesgo en máximos históricos, cerca de seis millones de ciudadanos en el paro, el crédito de la clase política por los suelos, los elefantes se balanceaban, los jueces se autoperdonan, los banqueros indultados y el Banco de España substituido por auditoras externas independientes por su escasa credibilidad. Cuando un país entero está al borde del abismo, el presidente del gobierno debe dirigirse a sus conciudadanos en "prime time" y debe, no ya dar ánimos, pero si dar explicaciones de lo que piensa hacer.

Pero, ¿dónde está Rajoy?

Esto lo tenía preparado para antes de la rueda de prensa improvisada en la sede del PP de ayer. Lo dejo…, total para lo que dijo, sigo pensando que necesitamos un líder. De otra forma, estamos muertos… Consecuencias de lo poco que dijo y lo poco que convenció:

Spread ESPAÑA e ITALIA: 70 pb (lo peor desde que ganara el PP). Estarán los italianinis entusiasmados. Nos las llevamos todas y ellos ninguna. Al tiempo nos obligan a quitar a este hombre y a poner a un tecnócrata…, al tiempo. Mira que me quejé de ZP…, qué desconsuelo.

Spread ESPAÑA y ALEMANIA (la famosa prima de riesgo): 510 pb

PD2: El drama de España es que aquí nadie dice la verdad; todos mienten como bellacos, porque mentir en España sale gratis…

Decisión histórica: el Gobierno está obligado a pedir ayuda al Fondo de Rescate Europeo. Esto es lo siguiente que estamos todos esperando. A ver que nos dicen, si nos levantan el dedo (la famosa peseta), o nos mandan a freír monas… En cualesquiera de los casos, puede ser agónico y muy, pero que muy lento. Esa angustia de la semana pasada de Rajoy, reclamando que se solucionara el apoyo en 24 horas, que ingenuo, puede tardar no mucho, sino muchísimo…

PD3: Los gastos financieros nos van a destrozar. Para reducir el déficit habrá que hacer muchos más esfuerzos ya que el peso de los intereses se seguirá comiendo muchas partidas de gasto que antes no teníamos que sufrir…

El gasto en intereses de la deuda de las regiones se duplicará en tres años

El coste financiero se disparará hasta alcanzar los 9.000 millones

Las comunidades autónomas prevén que el gasto destinado a pagar intereses de la deuda alcance los 9.163 millones en 2014. Ello supone duplicar el importe que destinaron en 2011 y obliga a realizar un ajuste mayor en otras partidas. Los planes económico y financieros que presentaron ante Hacienda contemplan que el gasto total se reducirá un 5,8% en tres años mientras que el pago de intereses aumentará más de un 100%.

Sin la ayuda del Estado, peligra la viabilidad de las comunidadesEl problema de endeudarse es que uno debe devolver los préstamos, y además con intereses. La caída de ingresos fiscales desde 2008 ha obligado a las comunidades a recurrir a los mercado de deuda de forma masiva para cumplir con sus obligaciones de pago. Esta circunstancia condicionará los presupuestos de los próximos años ya que las comunidades deberán destinar el doble de dinero que ahora a pagar intereses. En 2011, los gastos financieros ascendieron a 4.400 millones, una cifra que alcanzará los 9.163 millones en 2014, según los planes económico financieros que presentaron las comunidades ante Hacienda.

El endeudamiento de las comunidades es uno de los aspectos que provoca más recelos en los mercados internacionales, que ya dudan de la capacidad de las regiones para responder a las deudas contraídas. En este sentido, el Gobierno de Mariano Rajoy asegura que no permitirá caer a ninguna región, lo que implica articular algún mecanismo para auxiliar a las autonomías. Las comunidades reclaman con insistencia poner en marcha los llamados hispanobonos.

Cataluña ya señaló el pasado viernes que precisará de la ayuda del Estado para refinanciar los vencimientos de deuda de este ejercicio, que ascienden a 13.000 millones. Sin el respaldo del Estado, peligra la viabilidad de las comunidades. Los planes económico financieros que las regiones entregaron al ministerio de Hacienda ya contemplan un aumento exponencial del pago de intereses, que en 2014 supondrá el 6% de los presupuestos autonómicos. A día de hoy no representa ni el 3%. Cataluña es, con diferencia, la comunidad que más dinero destinará a pagar intereses en los próximos ejercicios. Según las previsiones de la Generalitat, el pago del servicio de la deuda supondrá 2.404 millones en 2014. Para entender la magnitud de esa cifra basta decir que los gastos financieros del conjunto de las comunidades en 2008 no superaba los 2.200 millones.

El incremento de las partidas de la deuda contrasta con la necesidad de reducir el déficit para cumplir con las exigencias de Bruselas. Los números rojos del conjunto de regiones alcanzaron en 2011 los 35.400 millones, un importe que debe reducirse hasta los 16.000 millones este año y no superar los 5.500 millones en 2013. Supone un ajuste sin precedentes que obligará a las comunidades a recortar en sanidad y educación, los pilares del Estado del bienestar.

El anterior Gobierno, con el apoyo del PP, modificó la Constitución para garantizar a los mercados que el conjunto de la Administración devolverá sus deudas. "Los créditos para satisfacer los intereses y el capital de la deuda pública de las Administraciones se entenderán siempre incluidos en el estado de gastos de sus presupuestos y su pago gozará de prioridad absoluta. Estos créditos no podrán ser objeto de enmienda o modificación, mientras se ajusten a las condiciones de la ley de emisión", señala el reformado artículo 135. La deuda pública del conjunto de la Administración alcanzó el 68,5% del PIB el año pasado y en los próximos años superará el 80%.

106% será el porcentaje de incremento de los gastos financieros entre 2011 y 2014, según las previsiones de las comunidades. El conjunto del gasto autonómico se reducirá un 5,8% en este periodo.

9.163 millones de euros dedicarán las regiones para pagar los intereses de la deuda en 2014, frente a los 4.400 que destinaron en 2011.

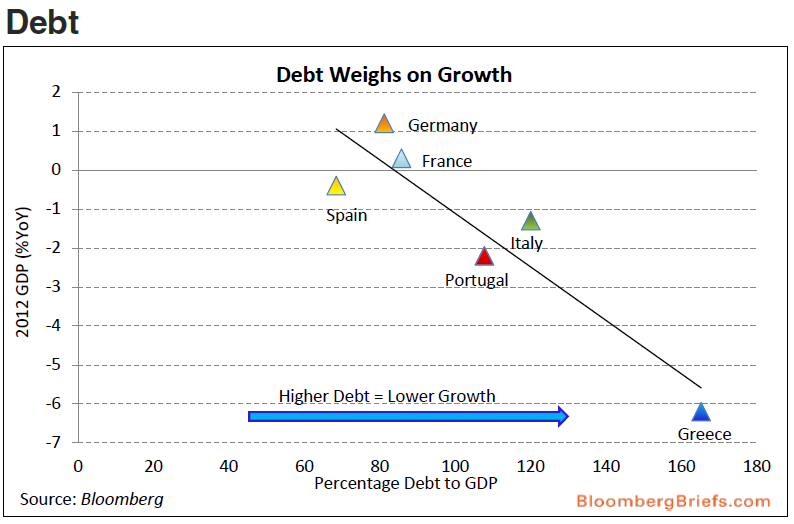

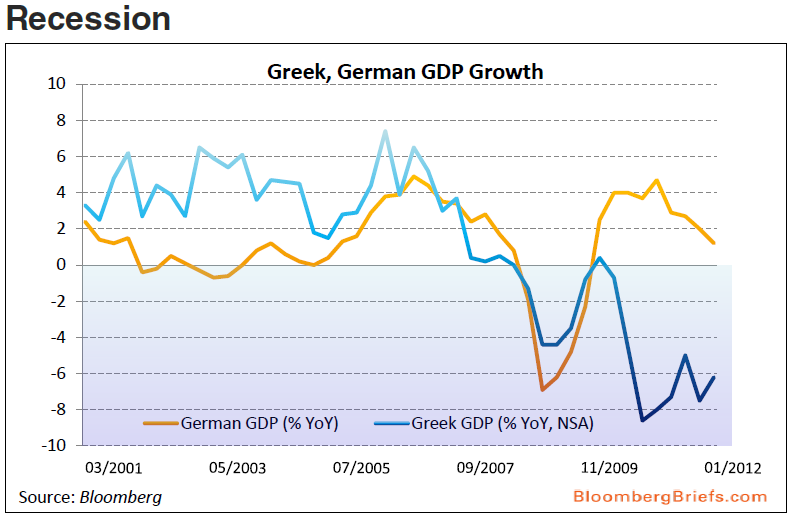

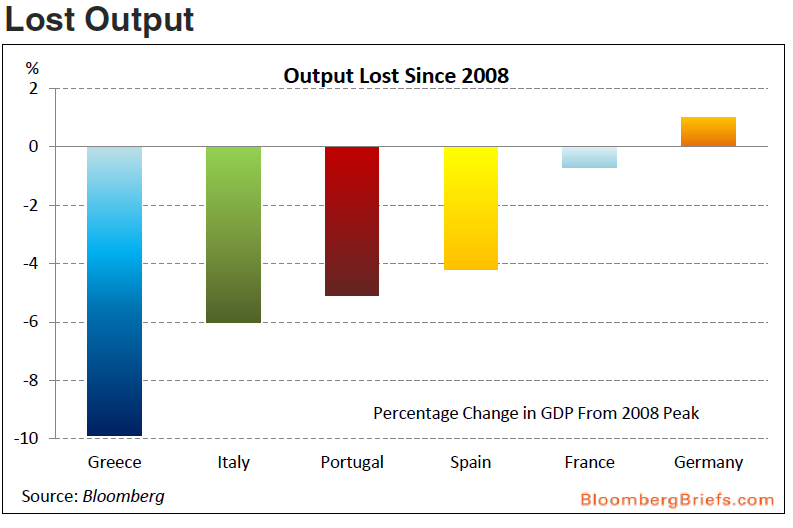

PD4: Más gráficos:

from Bloomberg BRIEF:

PD5: Sociètè Genérale lo ve fatal para la UE, para la bolsa europea EUROSTOXX: potencial de caída del 50%:

European Stocks On Verge Of 50%-Off Greek Light Special

It seems the clarion call for central bank intervention to save us all is growing louder as following Citigroup's imploring letter earlier in the week, SocGen has done its homework on the impact of a Greek exit from the Euro and finds Euro Stoxx could drop by 50% under a contagion scenario. They believe the reason why the eurozone market is holding up relatively well - despite the rising risk of a Greek exit - is that contagion has not really spread yet, which is then 'discounted' away based on expectations of a central bank put to save the world. In the case of a disorderly break-up (the only kind there can be realistically in our view), they expect eurozone profits to decline for two years, a rise in bond yields (raising cost of funds), a rising equity risk premium, and the implicit drop in P/E multiples. A Greek exit alone (with no contagion) would likely knock 10% off Euro Stoxx but the significant rise in correlations across the euro-zone suggests the idiosyncratic becomes systemic very rapidly.

European market ex-financials has held up relatively well...

but risk of contagion is dramatically high considering the correlation in the euro-zone...

In order to profile the impact of a Greek exit on the DJ Euro Stoxx 50 SocGen imputes:

- a profits growth decline for two years after restructuring as a result of lower consumption and fiscal tightening in countries remaining in the eurozone,

- euro depreciation vs the dollar,

- a rise in bond yields due to risk of default, partly offset by recession fears,

- a domino effect which is proportional to correlations we showed on the previous page,

- a rise in the equity risk premium.

Once the potential level of this year?s euro profits is recalculated using our top-down regression model, we input the result into an earnings yield equation to get the DJ Euro Stoxx 50?s sensitivity to both rates and profits. Should profits fall 20%-30% and yields widen 100bp-200bp, we find the DJ Euro Stoxx 50 could lose up to 50% of its value at 23% in the best case and 45% in the worst.

With a 50% drop possible and 10% probable if Greece leaves...

with various scenarios as follows:

Source: SocGen

PD5: Este fin de semana mi suegro no se creía que los bancos españoles estuvieran tan apalancados, que tuvieran una exposición tan grande de créditos sobre depósitos. Ya lo había mandado hace unos días, pero repito y le meto zoom. Este es nuestro problema primero, que los banqueros se pasaron de listos, que se pasaron miles de pueblos en su agónica búsqueda de más y más beneficios…¡Qué asco! Nos hundimos por su culpa y por culpa del desarrollo inmobiliario incontrolado y energúmeno que vivimos en esos años…:

El Santander un 135% de préstamos sobre depósitos, BBVA 120%, Popular: 165%, Bankinter: 185%, Sabadell: 145%. Y el resto de cajas y banquitos de pacotilla ni sale…, a saber! Esto ni es prudencia ni nada. Ha sido temerario. Espero que ahora entiendas la manía que tengo a todos los bancos… Ha sido una actuación rastrera.

PD6: Inditex vs el resto del mercado. El IBEX acumula una bajada del 25% e Inditex sube este año un 9%. Pues eso, Telefónica, estabas avisado, le cede el paso del valor más grande. Normal. En unos años, estos 35 valores habrán dejado de existir varios. Pero Inditex será la mayor… Ni lo dudes.

Inditex adelanta a Telefónica y alcanza el primer puesto por capitalización de la bolsa española

Evolución de Telefónica (rojo) e Inditex (verde) desde enero de 2011 (Bloomberg).

La compañía textil Inditex sigue imparable y tras superar a Santander hace unos semanas, hoy ha adelantado a Telefónica y ha alcanzado hoy el primer puesto por capitalización bursátil en la bolsa española. La compañía presidida por Pablo Isla ha subido este año más de un 9% y sus acciones se pagan por encima de 69 euros. A las once de la mañana Inditex alcanzaba una capitalización bursátil de 43.178 millones de euros, frente a los algo menos de 43.000 de la compañía presidida por César Alierta.

Telefónica está de capa caída y cotiza a la baja las dificultades de un sector maduro y con elevadas necesidades de inversión. La 'teleco' española tuvo que recortar el dividendo el pasado mes de diciembre y los analistas no descartan que se vea obligada a hacer un segundo recorte, en línea con el resto de compañías del sector. Telefónica ha perdido en lo que va de 2012 más de un 28% de su valor y marcó mínimos de 52 semanas el pasado 23 de mayo en 9,50 euros. Hoy sus acciones se pagan a 9,6 euros, lejos de los casi 17 euros de enero de 2011.

PD7: Lo peor: nos están dando caña en los bonos cortos. El 3 años… Ay, qué dolor! Ya renta el bono a tres años un 5,31%. Esto es lo que ahora marca la diferencia. Esto es lo que nos dice que no hay vuelta atrás… Al menos eso es lo que pasó en Grecia y Portugal, cuando cargaron contra los cortos es que no se fiaban de salida posible sin quitas, sin reestructurar la deuda española. Increíble el refugio alemán. No se lo deben creer. Se están ahorrando muchos millones de euros en intereses. Y no piensan pagar un céntimo en ayudas…, ni en rescates!!!

PD8: Nos pasamos la vida criticando al que se nos cruza por medio. Juzgamos comportamientos de lo que vemos: les juzgamos por su apariencia, por su filiación, por sus gustos. Nos encantaría que todos fueran como nosotros. Ay…, no aprendemos. Y yo el primero. ¡Qué poca caridad con el prójimo! Es tremendo. Cuando les teníamos que ver como son, con sus defectos y sus virtudes, sin pretender que fueran como nosotros. ¡Qué aburrimiento si fuéramos todos iguales! Cada uno aporta a la sociedad lo que puede. Cada uno es como es, aunque ni nos guste su afinidad política, ni su religión, ni su profesión, ni sus costumbres, ni su educación, ni lo que hace… Sabernos Hijos de Dios nos debería ayudar, sabernos que ese que bien es negro renegrío, o sucio, o maleducado, o radical, o perroflauta, o lo que sea, ese es hermano nuestro y Dios lo quiere tanto como me quiere a mí. Y yo, a pesar de los pesares, le debería querer tanto como a mi mujer y mis hijos… Aunque cuesta, eh… Keep trying… Lo conseguiremos. Yo, que llegué a ser racista y me gustaban muy poco los negros, me encanta cuando les tengo que dar la paz en Misa. A todo nos debemos acostumbrar, a querer al prójimo, a todos…