De la economía financiera, no de la real…, que sigue muy pachucha:

¿Quién no recuerda los fantasmagóricos "brotes verdes" (green shots) de 2009? Pese a que finalmente los presuntos brotes verdes no llegaron a florecer, la reiteración de la existencia de los mismos consiguió modificar el sentimiento de los inversores durante un prolongado periodo de tiempo.

Tras una reunión del G20 en la primavera de 2009, con un desplome de los mercados bursátiles del 30% en apenas tres meses, todos los líderes y organismos internacionales difundieron a los cuatro vientos la existencia de brotes verdes en la economía, que anticipaban una recuperación económica global de forma inminente. La recuperación no se produjo en la extensión prevista, pero el signo de los mercados financieros viró al alza radicalmente. En nueve meses las bolsas subieron más de un 80% desde los mínimos de marzo de ese año. La propia FED americana defendía que una recuperación de las cotizaciones de los mercados financieros ayudaría a crear el llamado "efecto riqueza" que haría aumentar el consumo y mejorar las expectativas de consumidores y empresas.

Al comenzar 2013 parece que asistimos a una nueva edición de brotes verdes. En esta ocasión, el mensaje lanzado por las autoridades internacionales se centra en recalcar que lo peor de la crisis del euro ya se ha superado y que hay que relajar las políticas de austeridad. El propio FMI admite que no calculó bien las consecuencias sobre el crecimiento de las medidas de ajuste propuestas; el Banco de Basilea suaviza el calendario de aplicación de alguna de sus normas, de tal forma que la presión sobre la banca se reduce considerablemente; la propia Angela Merkel parece más proclive a abrir la mano respecto a los calendarios de ajustes comprometidos por los socios europeos más laxos en la gestión de sus cuentas; el BCE mantiene la PUT Draghi, que puede ejecutarse tan pronto como un país solicite ayuda financiera al MEDE. En definitiva, todos son mensajes favorables aunque no supongan una recuperación inmediata de la economía.

Nada ha cambiado de fondo en los diez días transcurridos de 2013, pero el sentimiento de los inversores hacia España ha girado radicalmente. La prueba palpable se encuentra en la elevadísima demanda de inversores extranjeros que han tenido las emisiones realizadas por empresas españolas: Telefónica ha conseguido colocar 1.500 millones de euros en bonos a diez años por debajo del tipo de los bonos del Tesoro; bancos como Popular y CaixaBank han emitido 750 y 1000 millones de euros respectivamente siendo la colocación entre extranjeros superior al 70% en ambos casos; empresas de menor dimensión y con elevados ratios de deuda como Abengoa han logrado colocar 400 millones de euros en bonos convertibles sin excesiva dificultad.

El propio Tesoro ha comenzado el año con éxito en sus emisiones, colocando 5.800 millones en bonos incluso por encima del objetivo.

Es difícil explicar por qué este cambio de percepción sobre España en tan escaso periodo de tiempo. También es complicado aventurar cuánto tiempo durará este cambio de sentimiento respecto a los activos españoles.

Un hecho es innegable. La obtención de rentabilidad en las carteras en 2013 será muy complicada si no se incorporan activos de países periféricos o renta variable: los bonos soberanos de los países centrales de Europa ofrecen rentabilidades ridículas; la rentabilidad de los bonos corporativos europeos con rating medianamente elevado se ha desplomado. Partiendo de la premisa de la supervivencia del euro, la rentabilidad ofrecida por determinados activos periféricos justifica el riesgo asumido.

Los brotes verdes vuelven a ser financieros y no de economía real. En cualquier caso, bienvenidos sean si permiten la financiación del Estado español y de las empresas con capacidad de emitir en mercados internacionales.

Que suba la bolsa no implica nada. Es manipulable y siempre sube en los finales de año y arranques de año nuevo. No marca la tendencia de la economía. Marca la tendencia de lo que se quiere mostrar o de lo que los especuladores hacen a corto plazo. Lo de menos es a cuánto está la prima de riesgo. Da igual que la tengamos en 600, que en 500, que en 400, que en 300, o en 200, si la consigue bajar tanto el Gobierno. No es un problema que tengamos la prima de riesgo en 200 o no la tengamos tan baja. Nuestro problema es que gastamos mucho más de lo que ingresamos. Que aunque nos frían a impuestos y tasas, no recaudan más. Que no se atreven a meter tijera al déficit de verdad. Que nos tenemos que financiar este año con 71.000 mill más que el año pasado, hasta un total de 230.000 mill de euros. Que tienen que volver a invertir los bancos extranjeros ya que es imposible que quepan en los bancos domésticos…, que además en vez de tener un total de deuda pública del 36%, como tuvimos hace pocos años, este ejercicio lo terminaremos ya con el 90% de deuda pública, por lo que aunque baje la prima de riesgo es un pastizal…, que quitará dinero a otras cosas, al estado del bienestar. Que me encantaría equivocarme y que tuviera razón el ABC de ayer… ¡Qué disparate, todos al unísono! Por mucho que nos digan que vamos que te cagas, no hace falta más que darte una vueltita y ver… Estos ánimos, esta euforia será para animar a los millones de parados, a los millones que no llegan a final de mes, a los millones que están acojonados de perder el puesto de trabajo… Por supuesto, estos ánimos no son para los cientos de miles de políticos, que se la pela…, están trincando que es a lo que están, labrándose su futuro, y los periodistas en connivencia con ellos. Abrazos,

PD1: Mira qué cosas se oyeron el pasado viernes: Deutsche Bank chief economist Slok says investors should stay away from US government bonds because of high risks…

PD2: Es curioso ahora las recesiones sin buenas para las bolsas. Nos metemos en el año 2013, que sabemos que entramos en recesión casi inevitable, y van las bolsas y suben y suben… ¿Es el nuevo paradigma?

PD3: En España estamos tirando ya claramente de los ahorros para vivir. ¿Nos los comeremos todos? Puede. Si no reactivamos la economía, algo que no se ve, entonces nos comeremos todo lo que hayamos ahorrado antes de ser pobres de solemnidad…

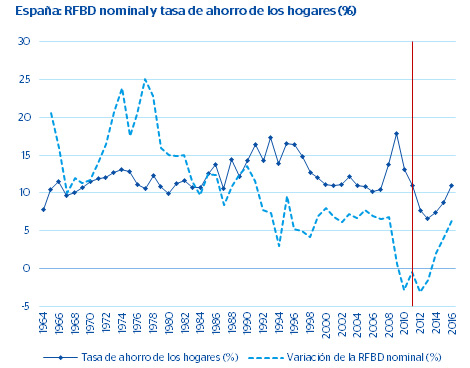

Los impuestos y la destrucción de empleo hunden el ahorro

LAS FAMILIAS COMIENZAN A 'DESAHORRAR' ANTE LA INTENSIDAD DE LA CRISIS

Lo dice el economista Ángel Laborda: "Nunca había visto nada igual". Se refiere a la caída de la tasa de ahorro de los hogares, que se ha situado en el tercer trimestre de 2012 en los niveles más bajos desde que existe la Contabilidad Nacional. Hay que remontarse a 1964, que es cuando arrancan las series históricas, para encontrar niveles similares en la posición financiera de las familias.

O dicho en otros términos, desde hace casi medio siglo los hogares no han tenido una menor capacidad de ahorro. En concreto, apenas un 7,6% de su renta disponible (frente al 9,5% anterior), casi tres puntos menos que hace un año, y menos de la mitad que en 2010, cuando arreciaba la primera recesión.

Desde entonces, y desafiando a la teoría económica (que dice que la propensión a no consumir aumenta a medida que crecen las incertidumbres económicas), los hogares han podido destinar cada vez menos dinero al ahorro. Laborda lo achaca al deterioro intenso de la renta disponible, cuya evolución -sostiene el director del servicio de estudios de Funcas- "está siendo más negativa de lo previsto".

La causa tiene que ver con el mal comportamiento de los dos factores principales que explican la evolución de la renta disponible: el empleo y la remuneración de los asalariados. Y ambos están en franco retroceso, lo que explica que los ingresos de los hogares se hayan desplomado. ¿Cuánto? Nada menos que casi un 5% en términos reales (incorporando la inflación), una tasa desconocida para la economía española.

Dicho con mayor precisión: la crisis ha reducido la renta disponible de los hogares en 2.709 millones de euros durante el tercer trimestre de 2012 en comparación con los niveles registrados en igual periodo del año anterior. Esto quiere decir que en el conjunto del año las familias habrán dispuesto de unos 10.000 millones de euros menos para gastar o para ahorrar.

Como asegura Laborda, se trata de una situación excepcional que, sin embargo, no se refleja en la Contabilidad Nacional, que, en su opinión, está infraestimando el consumo de los hogares y, por lo tanto, infla de manera artificial la evolución del PIB.

Más impuestos, menos ahorro

Existe otro factor que destaca el servicio de estudios del BBVA y que explica el descenso de la renta disponible: los impuestos. Para sus economistas, la subida de la presión fiscal (en particular el IVA y el IRPF) ha mermado la capacidad de ahorro de los hogares a favor del sector público, que a pesar de eso mantiene unas necesidades de financiación (el déficit) en los tres primeros trimestres del año equivalentes a 65.336 millones de euros, incluyendo las ayudas al sector financiero. En términos anuales, eso significa un déficit que representa alrededor del 9,7% del PIB, según el BBVA, en torno a los 100.000 millones de euros.

Sin embargo, según dicha entidad el gasto en consumo final vuelve a incrementarse respecto del mismo trimestre del año anterior, algo que achaca al efecto anticipación de las compras ante la subida del IVA a partir del 1 de septiembre, a la vez que se ha producido un ajuste mayor en la inversión de los hogares (-17,3%).

En palabras del Servicio de Estudios de Bankia, el incremento del consumo (3,6%) se ha sostenido a costa del ahorro. Es decir, tirando de la hucha. Eso supone que muchas familias están 'desahorrando' para llegar a final de mes. Sobre todo teniendo en cuenta que las rentas de la propiedad (dividendos o intereses de las cuentas bancarias) siguen cayendo, un 4,4%.

Las consecuencias de este mal comportamiento del ahorro son letales para la actividad. Por un lado, mermará la inversión financiera de las familias, lo que afectará negativamente a la financiación de la economía, tanto del sector público como del privado a través de la adquisición de activos financieros. Igualmente, dañará la compra de otros activos, como los inmobiliarios, afectados, además, por el racionamiento del crédito.

PD4: ¡Qué dolor de cuello! Los americanos miran 150 veces al día su móvil (TMobile) y los ingleses lo hacen 200 veces (the Guardian). ¿Y los españoles? Seguro que les ganamos, somos más memos que ellos…

PD5: Mira que mañico más gracioso lo que dice en un comentario en Euribor. Me río por no llorar…:

Acelere señor conductor……no nos pille la crisis. Coste del billete de autobús urbano de Zaragoza:

Año 2003 0,65€ Precio moderado

Año 2004 0,70€ Sube 5 cts. Mi piso más

Año 2005 0,75€ Sube 5 cts. Mi piso más

Año 2006 0,80€ Sube 5 cts. Mi piso más

Año 2007 0,85€ Sube 5 cts. Mi piso más

Año 2008 0.90€ Sube 5 cts. ¿Crisis? ¿Qué crisis? Lheman Brothers and sister.

Año 2009 0,95€ Sube 5 cts. También sube el paro, baja mi piso

Año 2010 1,00€ Sube 5 cts. Huele a brotes verdes, baja mi piso

Año 2011 1,05€ Sube 5 cts. Sube el paro, se congelan salarios Baja mi piso

Año 2012 1,25€ Sube 25cts. Sube el paro, bajan los salarios, tijeras al poder, baja mi piso

Año 2013 1,35€ Sube 10 cts. Mi piso me lo embargaron anoche mientras dormía.

Entre 2003 y 2013, en 10 años, el precio del billete se ha incrementado en un módico 107%, es decir, más o menos lo mismo que mi salario. El transporte público colabora con todos nosotros adecuando el precio del billete a la soledad de nuestro bolsillo.

PD6: De nuevo, Daniel Lacalle genial. Nos estamos hipotecando nuestro futuro y el de nuestros hijos. No meten tijera al gasto corriente que es financiado, de lujo, por esas subastas amañadas del Tesoro, que se colocan en sitios alfombra… Cuando petemos, que petaremos, va a ser una gozada cómo nos vamos a empobrecer, por todos los frentes…

PD7: Bankia pone guardas jurados en oficinas para proteger la integridad física de sus empleados ante clientes. Esto es asunto menor, ¿qué les pasará a los ejecutivos? ¿Qué cacho guardaespaldas tiene que tener Rato? ¿Y los demás políticos, Rajoy? Vamos a verles desfilar con unos gorilas negracos, como las estrellas de Hollywood, de aquí te espero…

PD8: Hikikomori

Hikikomori, jóvenes invisibles: no salen de sus cuartos, no se duchan, no tiran la basura, no hablan con sus padres… Bonito panorama…

La excesiva competitividad en una sociedad produce la exclusión de los individuos más débiles. Y la exclusión lleva al aislamiento. No se trata de algo ficticio. En Japón, los adolescentes se sienten abrumados ante el listón tan alto que se les impone y, algunos, encuentran como única salida el incomunicarse en sus casas. http://www.youtube.com/watch?v=Xx5K7PBg-jI Es terrorífico. Es una enfermedad psicológica tremenda. Pobre gente, pobres padres… ¿Nos llegará? ¡Qué difícil es educar siempre! ¡Qué fácil es que te salga un hijo rana! Hay que estar muy encima de ellos, intentar entenderles, comprenderles, animarles… Enseñarles a volar… Pero es que hay tantos peligros…, sólo con la confianza puesta en las manos del Señor es posible saber que triunfaremos…