¿Quién garantiza los fondos de garantía de depósitos?

El Tribunal del Asociación Europea de Libre Comercio (Islandia, Noruega, Liechstenstein y Suiza) dijo ayer que la antigua normativa sobre depósitos bancarios no obligaba necesariamente a los Estados del Area Económica Europea (los 27 más los cuatro de la AELC) a cubrir los fondos de garantía de depósitos en caso de que no tuvieran dinero suficiente para pagar a los clientes de una entidad fallida. Como lo oyen. La sentencia no es vinculante para el Tribunal de Justicia Europeo, que podría tomar otra resolución distinta en un caso similar, pero algunos de los párrafos de la sentencia y de los presupuestos en los que se basa no dejan de resultar llamativos. Vean.

EEA States have to introduce and officially recognise a deposit-guarantee scheme. Moreover, they have to fulfil certain supervisory tasks in order to ensure the proper functioning of the deposit-guarantee scheme. However, it is not envisaged in that provision that EEA States have to ensure the payment of aggregate deposits in all circumstances"(Párrafo 135)

Es decir, que según la normativa comunitaria anterior, los Estados no tenían la obligación irrevocable de cubrir sus fondos de garantía en caso de que estos no tuvieran dinero suficiente para saldar los depósitos de los clientes en bancos fallidos. Pueden tener la voluntad, pueden prometerlo, pero en caso de que decidan, por la razón que sea, no hacerlo, la Justicia puede ponerse de parte del Estado y no de los clientes (como ha sido el caso).

La normativa se reformó en 2009 y se cambió el lenguaje para tratar de eliminar ambigüedades

"Member States shall ensure that the coverage for the aggregate deposits of each depositor shall be atleast EUR 50 000 in the event of deposits being unavailable" (Párrafo 138). [Posteriormente se subió el límite a 100.000 euros]

Es decir, con la nueva legislación comunitaria, los Estados, en principio, deben asegurarse de que los clientes reciben hasta los 100.000 euros garantizados, incluso en el caso de que los recursos del fondo de garantía de depósitos sean insuficientes. Así parece reconocerlo la propia sentencia:

"It appears that under the new version of the provision EEA States are obliged to ensure a certain level of coverage." (Párrafo 139)

Pero ahí no acaba la cosa, porque los jueces decidieron dejar abierta la cuestión de si esta circunstancia -que el Estado sea el garante último- debe aplicarse en todos los casos. El punto 139 anterior sigue así:

Whether this obligation is limited to a banking crisis of a certain size would require further assessment. However, that question can be left open here since, as mentioned above (see paragraph 124), Directive 2009/14 is not applicable in the present case. (Párrafo 139)

Es decir, los jueces dejan abierta la cuestión de si aún con la nueva normativa, un Estado tiene la obligación irrevocable de cubrir sus fondos de garantía de depósitos en el caso de un evento extremo, como una gran crisis bancaria. Vamos a ver. Lo normal, llegado el caso, es que el Estado, para evitar males mayores, asuma esos costes. O, más probablemente, ponga medidas preventivas antes de tener que recurrir a un fondo de garantía de depósitos, especialmente si éste no va a tener recursos para cubrir el desaguisado. Lo más habitual: intervención del Banco de España y que la entidad con problemas sea absorbida por otra sana.

Pero el fondo del asunto no cambia: lo que el tribunal está diciendo es que la garantía estatal sobre los fondos de garantía de depósitos depende, en última instancia, de la voluntad del Gobierno de turno.

La Comisión ya está trabajando en una nueva normativa, que debería estar adoptada en los próximos meses (antes del segundo semestre). Si el Ejecutivo comunitario es coherente con el espíritu de la legislación -que los clientes de los bancos tengan la seguridad absoluta de que su dinero (hasta cierto límite) está asegurado pase lo que pase-, tratará de cerrar cualquier tipo de incertidumbre.

Sin embargo, la legislación tiene un límite: la realidad. No es lo mismo que quiebre un banco, que que lo haga todo el sistema financiero al completo. En el caso islandés, por ejemplo, las entidades fallidas representaban más del 90% de su sector bancario. Si eso pasa en un país de cierto tamaño, habrá poca normativa comunitaria que valga. En la zona euro, por ejemplo, hay 6,2 billones (con B) de euros en depósitos cubiertos por los respectivos fondos de garantía nacionales. Imagínense una factura como esa de golpe. A abonar en unos cuantos meses. Pues eso.

Es un tema interesante porque, ¿qué ocurre si quiebra ING Direct y el FGD holandés no quiere pagar a los clientes españoles?... Y si quiebra antes un estado, ¿con qué puede un país quebrado avalar, garantizar, pagar esos 100.000 euros por persona? ¿De dónde sacará el dinerito? Nole…, ni de coñole… Abrazotes,

PD1: Está claro. Han vivido por encima de nuestras posibilidades. Yo no sé si es bueno repetir tanto en TVE1 la declaraciones de Rajoy del "todo es falso menos algunas cosas." La prima de riesgo, a todo esto, en 380 puntos. Los inversores no deben saber aún que la letra de Bárcenas no es de Bárcenas. Mientras, el exmarido de Ana Mato sigue en nómina del PP por decisión de Rajoy, tócame las napias… Poca vergüenza tienen los gachos… ¿Por qué no se le despide? ¿Esconderá algo como Bárcenas que haga que no se atrevan? Segurito…

PD2: Si te gusta Londres no dejes de entrar a ver las vistas desde una torre a 350 metros de altura. Impresionante…

PD3: Argentina ha puesto restricciones a que le suba la inflación más. Se cree que la inflación es un problema de los precios de mercancías… cuando el problema es otro, es uno monetario y grave… Veamos los datos:

La elevada inflación proviene de un crecimiento insostenible de la OFERTA MONETARIA. ¿Te suena? Darle a la maquina a tuttiplen sin remilgos… Vamos, lo que está haciendo la FED y el BCE sin cortarse un pelo…: La M2 argentina:

Y esto trae claras consecuencias: Devaluación continua… Ya tienen su divisa en 5 pesos/dólar, cuando en 2001 era de 1 peso/dólar. Eso es lo que es una depreciación salvaje, una devaluación de un 400%, un empobrecimiento total del que tuviera pesos… ¿Nos pasará tamaña barbaridad a nosotros?

Devaluación del peso argentino e inflación de activos. La bolsa en pesos se ajusta al escenario inflacionista. Sin embargo en dólares, la cosa cambia (mira la parte de abajo del gráfico…)

No, no es buena la inflación. Hay que huir de la misma, hay que estar en donde no se de, ni se le espere. Hay otros sitios más seguros. Además, a España nos acabará llegando, si se empeña la FED/BCE en dar más liquidez, que la hoja de cálculo todo lo aguanta. Lo aguanta hasta que los inversores dicen basta… y los precios se disparan.

Los bancos centrales de EEUU y de la UE han multiplicado por 3 sus balances para estimular, para tapar agujeros, para comprar bonos públicos que nadie quería, etc… ¿Hasta cuándo? ¿Es repetible? Ni de coña…

PD4: Me ha gustado este indicador: capitalización de la bolsa en función del PIB…:

PD5: PIB per cápita de los emergentes:

Vaya con los tigres. Como son cuatro gatos y muy organizaditos, van de cine…

PD6: Esta es la famosa dicotomía entre EEUU y la UE. ¿Quién tendrá razón al final? Me temo que ninguno. EEUU sigue estimulando, tratando de que el gasto sea mayor, mientras que la UE ya piensa en frenar la austeridad ya que ha conseguido meter a más de una economía en depresión, al menos la nuestra…

PD7: ¿Está cara la bolsa estadounidense? Está en su tendencia larga. Podría subir más. Lo malo es que su escenario macro no le acompaña, las expectativas de crecimiento económico son muy pobres. Y menos aún sabiendo que no son recurrentes, salvo que le sigan dando vueltas a la maquinita como locos, que todo es posible en esta vida…

Lo mires por donde lo mires, esto está agotado:

PD8: Hemos doblado el total de deuda pública: de 500.000 millones de 2007 a 1.000.000 millones actuales. Esto tiene su aquél. Nos tenemos que financiar más volumen cuando menos pueden los inversores. Tanto los bancos no residentes como los locales tienen cada uno un total del 32% de nuestra deuda y no quieren ni un euro más… ¿A quién le vamos a vender estos papelitos en el futuro? A nadie. QUITAS seguras, nunca podremos pagar semejante barbaridad de dinero. Para que te hagas una idea, aprox 38.000 millones de intereses nos cuestan ahora, justo cuando andamos “depres” y sin recaudar…, cuando antes pagábamos 14.000 millones de euros de intereses. Lo que implica que hay que darle un hachazo al Estado del Bienestar, para dejarlo temblando… Y siguen sin hacer nada, sin meter tijera a las duplicidades, permitiendo gastos faraónicos en las CC.AA. ¿Cuándo nos declaramos en quiebra? Pronto…

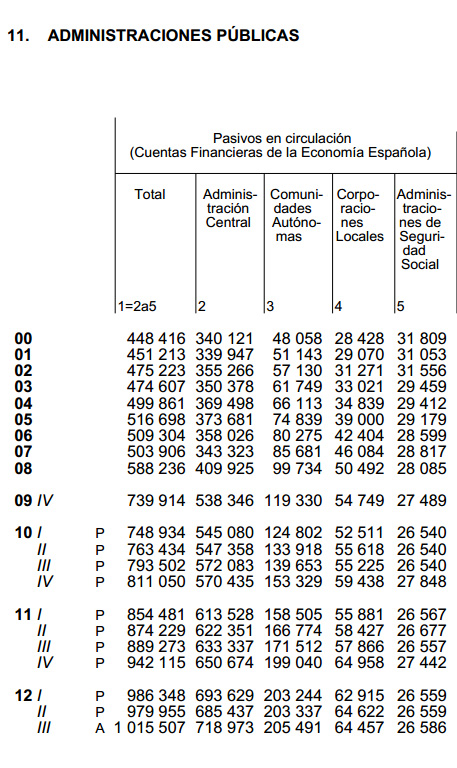

1.015.507.000.000 euros: esto es lo que debe el sector público

LA DEUDA ROMPE POR PRIMERA VEZ LA BARRERA DEL BILLÓN DE EUROS

La cifra es apabullante: 1.015.507.000.000 euros. O lo que es lo mismo, algo más de un billón de euros. Esa es la cantidad que adeuda actualmente el sector público, según las últimas cifras oficiales.

Lo singular no es sólo el volumen -es la primera vez que supera la barrera del billón de euros-, sino su evolución. Al comenzar la crisis económica (2007), los pasivos en circulación del conjunto de las Administraciones Públicas se situaban en 503.906 millones; es decir, la mitad que en el tercer trimestre de 2012.

El endeudamiento, por lo tanto, ha crecido prácticamente a un ritmo de 100.000 millones de euros por año. Y el año 2009 marca el récord. Ese ejercicio, el endeudamiento subió en nada menos que 117.098 millones.

Esto significa que el endeudamiento público respecto del PIB se ha disparado hasta el 96,2%, lo que supone que, por primera vez, la deuda en circulación equivale prácticamente a la riqueza generada por España en un año (1,05 billones). Estas cifras incorporan no sólo los 800.000 millones largos que se tienen en cuenta a efectos de Protocolo de Déficit Excesivo (antiguo criterio de Maastricht), sino también las emisiones que se han visto obligadas a hacer las distintas Administraciones Públicas para cubrir sus necesidades de financiación.

Esta cifra, por lo tanto, es más representativa para medir el endeudamiento público que la que ofrece trimestralmente Eurostat. La oficina estadística de la Unión Europea elimina algunas partidas que se consideran una inversión y no un gasto. Son los llamados ajustes realizados en función de la metodología de elaboración del Protocolo de Déficit Excesivo. Según esta, la deuda del conjunto de las Administraciones se situaba al acabar el tercer trimestre del año en 817.164 millones. Es decir, se eliminan unos 200.000 millones que el sector público, en todo caso, tiene que devolver con sus correspondientes intereses. De esta cantidad, algo más de 700.00 millones corresponden al Estado.

Política de avales

Los datos más recientes del Banco de España revelan, igualmente, que no sólo continúa creciendo de forma intensa el endeudamiento público, sino, también, los avales. En concreto, el año 2012 se ha cerrado con que el Estado ha contraído avales por valor de 170.291 millones. De esta cantidad, algo más de 26.600 corresponden a avales prestados a las comunidades autónomas y otros 32.333 al Fondo de Estabilidad Financiera (FEEF) puesto en marcha por la Unión Europea.

Esta evolución explica que el servicio de la deuda se haya disparado en los últimos años. En 2008 el pago de los intereses del conjunto de las Administraciones Públicas, ascendía a 17.399 millones, pero en 2012 la factura superará los 33.650, según la última comunicación oficial remitida a Bruselas. Y es probable que en 2013 supere ampliamente los 42.000 millones.

Aunque en los Presupuestos del Estado para 2013 aparece la cifra de 36.460 millones, esta rúbrica recoge únicamente los pagos de la Administración central, pero no del resto del sector público.

PD9: ¿Por qué se llaman 'emprendedores' cuando quieren decir 'autónomos'? No hacen más que hablar de ayudas, que el coste de la Seguridad Social será de 50 euritos al mes, cuando lo que van a conseguir no es que haya más emprendedores, sino más autónomos… Si lo que tenían que hacer era primar que un autónomo contratara a un empleado… En este país con semejante depresión (económica y psicológica) si piensas que la gente se va a tirar a la piscina a emprender lo llevas claro. El agua está turbia y huele fatal… El que tenga iniciativa antes se larga fuera…

PD10: un dios lejano…

A Dios le solemos ver como algo lejano, desconocido, que no le importamos mucho, que no nos echa mucha mano. No se le pide nada porque, ¿para qué? No sabe de nuestra vil existencia, no sabe que existimos…, nunca nos ayuda. ¿Por qué perder el tiempo con las cosas de Dios, con la religión? Todo son patrañas de los curas…, que les encanta vivir bien y hacer poco…

Esta imagen de Dios es muy real, es la que tiene la gente. Vive y deja vivir. No te preocupes mucho ni te hagas muchas preguntas de por qué estamos aquí ni a dónde vamos, ni qué pasará cuando nos muramos… Carpe Diem! Disfruta de la vida que son dos días… ¡Qué te voy a contar que no sepas…!

Pues no, Dios está dándose cuenta en cada momento de lo que pensamos, de lo que hacemos. Lo sabe todo, no le podemos ocultar ni el más pequeño de los secretos, ni ese pensamiento que se nos escapa y arremete contra otro por no se sabe bien qué… Y sí, Dios nos ayuda, nos deja que hagamos nosotros nuestra vida, pero nos echa tantos capotes, está tan pendiente nuestro. ¿No los has notado? Soberbio, no pienses que las cosas salen porque tú lo puedes todo. No, las cosas salen porque Dios quiere que salgan, en el amor, en el trabajo, en la familia… Si no te has dado cuenta, ya te coscarás algún día de que hacemos lo que queremos, pero nosotros solos no podemos hacer nada…