Contribución del sector exterior al crecimiento del PIB anual español: Aporta menos del 5% a todo el PIB…

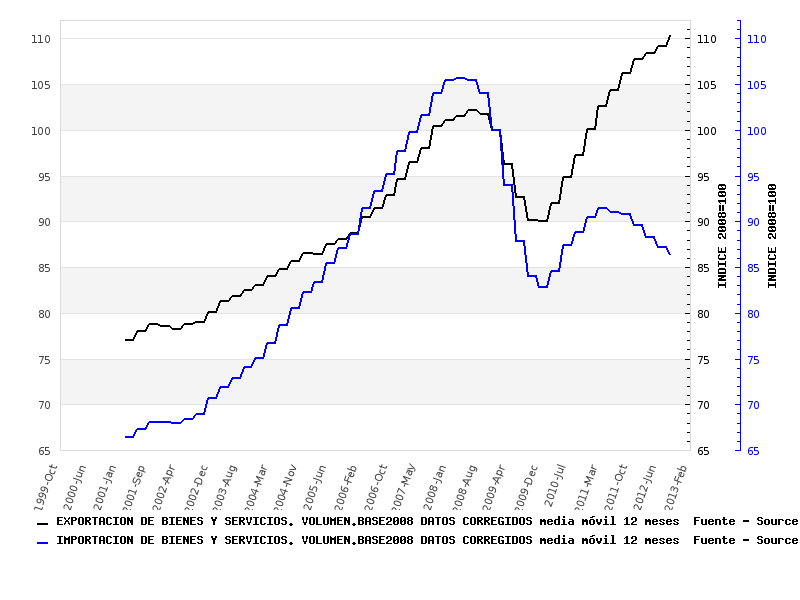

Por volumen, estos son los registros de las exportaciones e importaciones que ha realizado el sector exterior español:

Y el quiz de la cuestión es a quién exportamos más. No, no es a nuestros socios de siempre. De repente, desde 2012 empezamos a vender más a otros países fuera de la UE…, mientras que vendemos menos a la UE…

Si lo miramos por países, es el Reino Unido el que se lleva el mayor incremento…, pero representa poco frente al total… EEUU también fuerte subida, pero es que representa peanuts…(como Marruecos que exportamos un 42,4% más, pero al que sólo vendemos un 2,2% del total de exportaciones). ¿Qué más nos da que vendamos más a los que vendemos poco? Y sin embargo, Francia, nuestro gran socio comercial, como está tocada, nos compra menos…, un 19% menos. Mira los datos:

No, no tenemos bien elegido a quien vendemos más. Los que tienen más capacidad de compra, Asia y el resto de emergentes, no les vendemos un colín… Vendemos fuera fundamentalmente a Francia, Alemania e Italia. Encima, muchas ventas son primero importadas productos intermedios (recuerda que en coches ensamblamos, pero mucho se importa antes…)

¿Sabes por qué exportamos tan poco? ¿Por qué el sector exterior no representa más que migajas en España? Por dos factores, porque no somos un país industrial. Hicimos mucha reconversión y liquidamos mucha de nuestra industria. Nos hemos quedado como simples ensambladores de coches y poca cosa más…, aparte de la huerta levantina de poco valor añadido.

Y la segunda razón, porque no tenemos unos líderes que se vayan a vender por ahí fuera. Si no saben inglés, ni son simpáticos… Son unos siesos y tienen poco don de gentes. En este mundo moderno, el que vende fuera no es sólo la empresa, sino es el líder político de turno, es el que se monta en el avión cargado de empresarios y venga, dale que te pego… Pero no, nos cogió la crisis con un rey viejo, y con dos impresentables como ZP y Rajoy…

¡Qué le vamos a hacer! Al menos no te creas el machaque de que la exprotación es la que nos va a sacar de pobres, salvo que exportemos a los políticos y empecemos con unos nuevos… Abrazos,

PD1: Y ¿qué exportan los países fuertes? Pues las cosas han cambiado desde 1980 hasta la fecha. Y seguirán cambiando en los próximos 20 años, con un claro sesgo hacia quien tiene capacidad de compra… Mira los porcentajes por sector:

Ya que el cambio de importancia de unos y otros ha sido determinante:

PD2: Más gráficos que desmontan el absurdo de machacar a la pobre población con que vamos que te cagas, ya que exportamos lo que ni se sabe…, que nos va a salvar el culo lo mucho que nos compran por ahí fuera, que los españoles somos cojonudos y tal. Esto último lo acepto, pero el resto es basura:

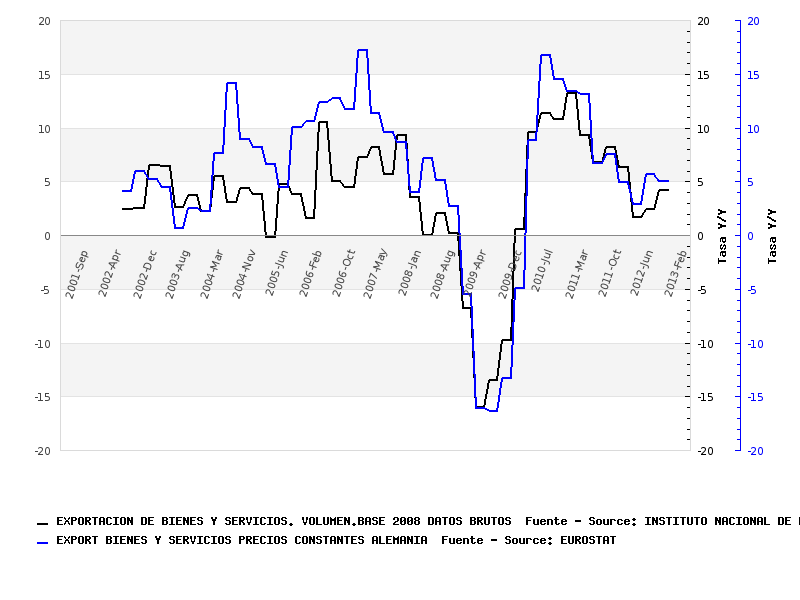

Línea negra España

Línea azul Alemania:

.

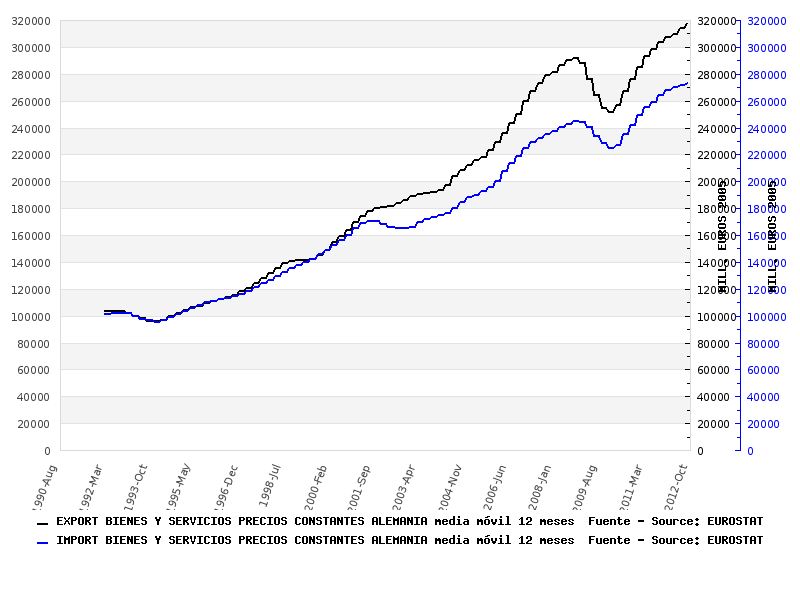

Evolución de las importaciones y exportaciones en Alemania, obsérvese la divergencia. Euros, no tasas de crecimiento:

Lo mismo en España, donde hasta el estallido de la burbuja podemos ver la explosión de las importaciones.

PD3: Cuáles son y cuáles eran las 10 primeras empresas, las más grandes, de la bolsa estadounidense. Ojo, no son siempre las mismas, hay unas que se han caído…:

More charts after the jump

Source: ETF Database

PD4: No somos más tontos porque no entrenamos. Nos gastamos en sanear por 33.700 millones de euros los bancos y cajas quebradas y luego se las regalamos a las bancas en teoría sanas:

La banca compra por 3 euros entidades ayudadas con más de 33.700 millones públicos

· Caixabank, Sabadell y BBVA pagaron un euro cada una por adquirir las rescatadas Banco de Valencia, CAM y Unnim, respectivamente.

· Las tres entidades fueron auxiliadas con más de 11.700 millones públicos en recapitalizaciones y 22.000 en "protección de activos".

· El FROB, que deberá deshacerse también de Novagalicia Banco y Catalunya Banc, usará otro método en los próximos procesos de venta.

Las tres entidades financieras nacionalizadas fueron auxiliadas con sus respectivas recapitalizaciones (unos 11.700 millones en total) y sendos 'esquemas de protección de activos' (EPA), unos programas que aseguran a los bancos compradores hasta el 80% de las posibles pérdidas ocasionadas por los activos más problemáticos (créditos a promotores, etc). Las tres EPA suscritas hasta ahora suponen un montante de unos 22.000 millones de euros, según los cálculos de Carlos Mato, miembro de la Plataforma por la Nacionalización de las Cajas.

Caixabank tiene "blindadas" las pérdidas de BdV por una década El último proceso de venta de una nacionalizada se produjo el pasado 26 de diciembre, con la compra de Banco de Valencia (BdV) por parte de Caixabank. La operación, tal como refleja el propio comunicado del Banco de España, supone unas pérdidas públicas de unos 6.000 millones de euros (a los que hay que sumar otros 1.900 millones por los activos tóxicos traspasados al Sareb, el Banco Malo). La entidad catalana se queda así con una entidad prácticamente saneada y blindada de pérdidas durante 10 años por solo un euro.

Nadie ha hecho una oferta mejor

Este "regalo", tal como lo define el catedrático en Fundamentos del Análisis Económico de la Universidad de Valencia, Joaquín Maudos, se explica porque ninguna otra entidad privada ha hecho una oferta mejor por BdV, y el coste de dejar caer al Banco de Valencia y "liquidarlo" sería mucho mayor para el erario público, tal como asegura el propio FROB (Fondo de Reestructuración Ordenada Bancario).

"Hay que ponerse en la piel de los bancos: nadie quiere estas entidades; sus carteras crediticias tienen una alta morosidad y son muy malas, por lo que no hay otro remedio que hacerse cargo de buena parte de las pérdidas", explica el profesor Maudos, quien apostilla que "no hay crisis bancaria sin coste público". Distinta opinión mantiene Carlos Mato, también profesor de Economía, en la Universidad Complutense de Madrid, quien hubiera optado por "gestionar adecuadamente el banco dentro del perímetro de una banca pública orientada a la obtención de una rentabilidad económica para el Estado y social para el ciudadano". Esta misma receta propone para las restantes entidades controladas por el FROB: BFA-Bankia, Catalunya Banc y Novagalicia Banco (NCG).

Todos los economistas consultados coinciden en la alarmante falta de transparencia En lo que coinciden todos los economistas consultados por este diario es en que existe una alarmante falta de transparencia en todos los procesos de venta de las entidades financieras rescatadas y controladas por el Estado. "Se han pedido diversos informes a consultoras para justificar cada paso. Pues bien, que se vean. No critico las ventas, pero que los ciudadanos podamos evaluarlas también", sostiene Maudos. Este mismo punto fue denunciado por Tano Santos, catedrático de la Columbia Business School y miembro de Fedea, y queda evidenciado en las dos simples notas de prensa con las que se publicitaron las ventas de CAM y Unnim.

La antigua Caja del Mediterráneo fue adquirida por Banco Sabadell en diciembre de 2011 después de que el Fondo de Garantía de Depósitos (FGD) inyectara 5.249 millones de euros para recapitalizarla y garantizara el 80% de las futuras pérdidas (unos 16.000 millones). El hecho de que fuera el FGD (un fondo suscrito, en teoría, por los propios bancos) y no el FROB el que asumiera las pérdidas llevaron al Banco de España a asegurar que la operación tendría "un impacto nulo" en el presupuesto del Estado.

La misma mecánica se produjo, en marzo de 2012, en la venta de Unnim a BBVA. El fondo que garantiza los depósitos de todos los españoles "financió" la recapitalización de la caja rescatada, estimada en unos 953 millones de euros, y concedió un blindaje por pérdidas de casi 5.000 millones. También en este caso, el supervisor bancario estimó que el coste para el contribuyente sería cero.

El contibuyente debe dar por perdidos ya unos 20.000 millones No es esta la interpretación del profesor Carlos Mato, quien argumenta que el FGD presenta actualmente un "patrimonio negativo de unos 2.000 millones de euros", por lo que es incapaz en la práctica de cumplir sus compromisos. "A los dos últimos Gobiernos les ha sido útil hasta ahora porque no se acumulaba en el déficit público, pero esas pérdidas acabará pagándolas el Estado, que es el garante último", asegura. Y es que el contribuyente, en opinión de Joaquín Maudos, debe dar por perdidos ya unos 20.000 millones de euros de los 53.000 que se han empleado para recapitalizar al sistema financiero español.

Las próximas ventas, distintas

Ante el escaso negocio logrado con las recapitalizaciones efectuadas hasta ahora, fuentes financieras han explicado a 20minutos que el FROB variará ahora su estrategia en las anunciadas ventas de Catalunya Caixa y Novagalicia Banco (NCG). Ahora Bruselas no presiona para que las entidades se vendan cuanto antes, por lo que se podrá esperar hasta lograr un buen precio. "No hay prisa ni se van a malvender las entidades nacionalizadas", explicó el pasado miércoles el director del FROB, Antonio Carrascosa.

La única entidad que, desde un principio, se ha librado de la venta, es BFA-Bankia. El banco presidido por José Ignacio Goirigolzarri va a estar gestionado con apoyo público hasta que pueda volver a cotizar en Bolsa, y no se contempla su absorción por parte de ninguna entidad. "¿Por qué no se ha optado por esta opción con las demás entidades?", se pregunta Maudos.

PD5: El problema adicional es que encima se vacían de clientes las cajas malas… Normal, la gente sale por patas de lo que se ve en la prensa todos los días, de esas cajas quebradas y nacionalizadas… Huida del dinero de las cajas que ahonda su problema aún más… Y los beneficiados, los demás bancos que recogen a manos llenas, que roban de la competencia, muchos recursos… Ya han ganado con esta crisis 115.000 millones de recursos ajenos (un pastizal, más o menos el 10% del total de recursos disponibles en el sistema bancario). Se quedan con las cajas de gañote y les quitan la clientela. Todo esto a costa de que nuestros hijos y nietos apechuguen con esa montaña de deudas por la nacionalización/socialización de las pérdidas a los banqueros… Bonito. Mira los mangantes de las cajas malas:

PD5: Llevamos más de 15 años sin ganar un chavo en la bolsa, sin una tendencia positiva, alcista larga, en España. Los movimientos han sido esporádicos y puntuales. Lateralidad a tope. Nos hemos estado moviendo entre los 6.000 puntos y los 12.000 puntos todas las veces, saliendo solo esporádicamente de este definido rango. ¿Qué haremos ahora? Con la crisis que tenemos, con las malas previsiones macro que sigue habiendo, nos espera más de lo mismo, quizás pasando primero por un mínimo nuevo… Ya sabes, no lo veo muy clarito… No es un mercado que merezca la pena de cara a 5 años, ni de cara a 10, ni para las próximas dos décadas… ¿Se lo preguntamos a mis hijos en 20 años? Quizás todavía ande por estos mismos niveles… Hay que invertir por ahí fuera.

PD6: Te copio un análisis político, por las repercusiones que tendría en la economía, de lo que podría pasar en los próximos meses. No lo comparto, pero el analista es un periodista destacado líder de audiencia:

¿Dimitirá Rajoy por el caso Bárcenas?: cuatro escenarios

Por primera vez desde que Mariano Rajoy está en La Moncloa, en los corrillos del Congreso sus señorías especulan con que el presidente se vea obligado a dimitir. Los políticos, de uno y otro signo, barajan distintos futuros en sus análisis. Por orden de probabilidad, son estos cuatro.

1. Rajoy aguanta. El primer escenario parece, de largo, el más probable. En la redacción de eldiario.es hemos hecho una porra y yo he apostado (un euro) por este futuro. ¿Qué pasará? Que no pasará nada, y Rajoy seguirá en la presidencia, más cuestionado en su capacidad, más tocado en su credibilidad, más hundido en las encuestas, pero al frente de un Gobierno con mayoría absoluta y el control sobre el diario más influyente del país: el BOE. Cuando la presión sea menor, y no antes, es probable que veamos un cambio en el Consejo de Ministros con el relevo de las piezas más gastadas: Ana Mato ( y su cañón de confeti Big Blaster) y Cristóbal Montoro (y suamnistía fiscal para la Gürtel). Pero si la situación económica mejora mínimamente, no descarten incluso que el hoy muerto Rajoy rejuvenezca y repita incluso como candidato. Más enterrado parecía en 2008, tras su segunda derrota frente a Zapatero, y ahí le tienen ahora, triunfando.

La misión parece hecha a su medida. La resistencia es la especialidad de Rajoy, su mayor virtud política. Sus colaboradores dicen de él que tiene piel de rinoceronte, que aguanta la presión como nadie y que su filosofía frente a la prensa se resume en una frase que suele repetir a sus colaboradores: "No hagáis caso a los titulares". Rajoy cuenta con una cómoda mayoría absoluta, con el apoyo unánime de todo su grupo parlamentario y, lo más importante, con la confianza de Angela Merkel, que el lunes tuvo que pasar el trago de aguantar preguntas sobre la corrupción en España, pero que sigue respaldando al presidente.

Pero, ¿qué sucederá si el caso Bárcenas sube un nuevo grado? ¿Si el juez Ruz consigue, por ejemplo, la confesión de algunos de los empresarios que supuestamente pagaron esas cantidades al partido? En ese caso, el termómetro a seguir no son las manifestaciones en las calles: es la prima de riesgo.

2. Un nuevo presidente del PP. España tiene que refinanciar 230.000 millones de euros este año y cada punto de más en el tipo de interés supone una inmensa cantidad de dinero. El gran problema del caso Bárcenas es que no estamos ante un escándalo de corrupción en Matalascañas: es una noticia internacional que ha llegado a los mismos medios que leen ese abstracto anónimo al que llamamos "los mercados". España es un país donde el máximo responsable del poder judicial ha dimitido por pagarse los viajes de placer a cargo del contribuyente, donde la jefatura del Estado está salpicada por otro caso corrupto y donde incluso el presidente del Gobierno está hoy, por primera vez, bajo la sombra de los sobres en negro. "España no es Uganda", que decía Rajoy, pero en el índice sobre la corrupción empata con Botsuana.

Si la presión internacional aumenta –la clave sigue siendo Merkel– lo más probable es que el PP opte por una solución interna: una dimisión de Rajoy seguida por el nombramiento de un nuevo miembro del partido que no esté salpicado por este escándalo. No hace falta que ese hipotético nuevo presidente tenga hoy escaño: la Constitución permite nombrar a cualquier español, siempre que tenga el respaldo de la mayoría de los diputados. Por orden de probabilidad, hay tres nombres que ya suenan: Soraya Sáenz de Santamaría, Alberto Ruiz Gallardón y Alberto Núñez Feijóo. ¿Las posibilidades de Esperanza Aguirre? Muy pocas: son inversamente proporcionales a sus ganas de acaparar titulares. Otra cosa, eso sí, es que acabe montando un nuevo UPyD escindido del PP.

Sí hay un cuarto nombre más, que algunos entre la vieja guardia proponen pero que otros en el partido rechazan: José María Aznar.

3. Un Gobierno tecnócrata. Pero el expresidente ideal si la situación política sigue despeñándose no es Aznar: es más bien alguien como lo que en su momento fue Adolfo Suárez. Un hombre de consenso fuera hoy de la vida política (¿Josep Piqué?, ¿González Páramo?, ¿Javier Solana?), capaz de restaurar esa confianza rota con los ciudadanos, con un Gobierno de concentración nacional hasta el final de la legislatura. La opción tecnócrata solo podría suceder en un situación aún más extrema que la actual. En Italia llegó no por una acusación de corrupción –si ese es el criterio, Monti habría gobernado hace una década–, sino cuando Berlusconi se enfrentó en los tribunales a un caso de prostitución de menores.

4. Elecciones anticipadas. Es la opción más improbable de todas y la razón es sencilla: es tanto como pedirle al PP que se haga el harakiri. La derecha disfruta en España de una cómoda mayoría absoluta y unas elecciones anticipadas tras la dimisión de Rajoy sería un suicidio para ellos. No parece que en España vayamos a tener una mayoría así en unos cuantos años y el escenario electoral que pintan las encuestas se parece más al puzzle parlamentario de Euskadi o Catalunya; el bipartidismo está muy tocado. Esta fragmentación tampoco interesaría a la troika, que prefiere un Gobierno estable, así que la opción cuatro es, sin duda, la más improbable de todas. También sería el futuro más democrático, pero esa virtud en estos años negros cotiza a la baja.

PD7: No sé si te has enterado de la movida en Italia con la Banca Monte dei Paschi di Siena. Problemillas con la valoración de sus estrategias en derivados…, ocultaciones y tal… Tantas opciones y futuros que se empieza a descontrolar. Pillada al canto, sacada de colores, despedirán a algún currito cabeza de turco y tan contentos. Veamos lo que hacía este banco en bolsa, por un comparar, con uno español cualquiera:

Ir pegados hasta el 2010 en que el banco italiano se desploma más hasta perder, desde 2000, la burrada del 93,47% de lo que entonces valía: Ruina total…

¿Cómo es posible que algo que valiera en bolsa 5 euros ahora cotice sólo en 0,25 euros… Ocurre, jolines, claro que ocurre… Esto es lo que hay que evitar y por esto es por lo que te insisto tanto que mires tus activos, dónde inviertes… ¿Te crees que la Banca Monti dei Paschi di Siena se va a volver a los 5 euros alguna vez en la vida…? Lo dudo mucho, quizás lo vean nuestros bisnietos y tal. Botín (el Banco de Santander alcanzó un importante acuerdo con este banco), menuda metedura de pata amigo…

PD8: Forget Europe's Periphery, The Core Is Collapsing Así de claro. La fábrica europea se ha parado… y esto nos traerá graves problemas. Quizás, la Merkel esté ahora mucho menos generosa y más preocupada por sus problemillas, no por los de la periferia…, por los asquerosos PIGS como nosotros.

PD9: Me ha hecho mucha ilusión encontrar un gráfico del bono a 10 años español tan largo en el tiempo…¡Qué bonito!

¿Volveremos a ver niveles del 12% de rentabilidad? Sí, dependiendo de la inflación. Ayer Draghi habló del riesgo de la inflación y el euro se despeñó… Inflación, todo es inflación, siempre es lo que más temíamos, aunque la tengamos tan olvidad últimamente. No baja a pesar de que no haya nada de pulso económico. Y las autoridades monetarias, que la temen, saben que con un poco de inflación se nos arreglaría nuestro problema de deuda. El nuestro y el del todos los países… Con unos cuantos años de alta inflación, devaluamos la importancia relativa del mogollón de deuda que acumula occidente…

PD10: Me pregunta un cliente cómo puedo proteger/preservar su dinero. Le contesto:

La cosa está tan mal que para preservar el capital, para proteger el dinero la premisa es el tiempo. Si ocurre lo que pensamos, default de España que sea la espoleta para que otros países se sumen (Italia, Francia…) conllevaría una severa crisis del sistema financiero occidental, con un default de EEUU y UK, depresión económica que implica quitas de la deuda pública, bancarrotas de la mayoría de los bancos occidentales, y mucha miseria y pobreza, terminando con una rotura del euro y vuelta a pesetas devaluando un 50%...

El dinero que tengas, ¿dónde lo protegerías si ocurriera esto? Pues en donde, aunque pierdas al principio, sea más fácil que lo recuperes después. La mejor opción es en economías emergentes. Aunque sepamos que sus mercado se desplomarán primero, después sobrevivirán y recuperarán lo perdido al principio. ¿Estarías tú más seguro invirtiendo en un depósito bancario de cualquier banco, en deuda pública española o de cualquier país del núcleo duro o en EEUU? No lo creo. En esos casos ibas a perder lo mismo, o todo, sin posibilidad de recuperar nada después…

Estamos asistiendo al final de una grave crisis financiera, crisis de deudas, de apalancamiento salvaje, con una erosión descomunal en la capacidad de salvamiento por parte de FED, BCE, UE…, con una sensación de que cada uno aguante su vela… y que no habrá rescate posible ya que como lo intenten, arrastramos al resto… No. No tiene nada de ninguna buena pinta, sino todo lo contrario, aunque la apariencia en estos meses nos engañe. Te lo he contado por activa y por pasiva. He sido bastante claro. Hay que preservar el capital en aquello que, aunque perdamos en una primera fase, luego sobrevivirá. Abrazos,

Por último, Inditex está muy cara. Yo a estos precios no la tendría ya que el castigo podría ser mayor que el de otras alternativas en emergentes. Puede llegar a bajar un 70% e irse a los 30 euros. Ahí sí que sería comprador. No a los 100 euros actuales.

PD11: Formación

Nos debemos formar en nuestra profesión de manera sistemática. Nos tenemos que actualizar para ser más sabios, para poder ayudar a otros con nuestros conocimientos y sapiencia. Todos, desde el licenciado, hasta el dependiente de una tienda… Todos podemos mejorar, ayudarnos entre nosotros y que vean en nuestra intención una total rectitud y un buen ánimo para que con nuestro trabajo podamos hacer un mundo mejor. Hay que formarse, hay que usar las nuevas herramientas disponibles, hay que saber de moda, de cocina, de libros, de películas, de novedades, para tener una conversación agradable y entretenida. Hay que poner en práctica las novedades estudiadas y aprendidas. Esto es de Perogrullo. Pues con las cosas de Dios pasa lo mismo. ¡Cuánta gente sigue sabiendo sólo las clases de religión que les dieron en la infancia! ¡Cuánta gente no ha leído nunca un libro espiritual! ¡Cuánta gente tiene sólo la fe del carbonero! ¡Cuánta gente no sabe ni las oraciones vocales! Hay que actualizarse y formarse, atender charlas, asistir a retiros espirituales, ir a conferencias, leer libros, al menos el evangelio, el catecismo… Si supieras todo lo bueno que se escribe sobre Dios…, si supieras lo que te estás perdiendo.